购销合同印花税的计算方法 (购销合同印花税的计税依据怎么算)

购销合同是指一方支付价款,另一方将货物的所有权或经营管理权转移给对方的协议。签订这种合同时,需要注意合同上的印花税相关内容。

印花税计算依据

签订购销合同时,应按照合同上的购销金额的0.3‰计算缴纳印花税。立合同双方都要缴纳印花税。

但是,有些合同上会注明含税金额和不含税金额,有些则只记载价税合计金额。这时候,印花税的计算依据如下:

- 合同上只有不含税金额,以不含税金额作为印花税的计税依据。

- 合同上同时分别记载有不含税金额和增值税金额,以不含税金额作为印花税的计税依据。

- 合同上只记载一个价税合计金额,以价税合计金额作为印花税的计税依据。

印花税计税依据示例

示例 1:假设一份购销合同只有不含税金额为 10,000 元,则印花税为 10,000 0.3‰ = 3 元。

示例 2:假设一份购销合同同时分别记载有不含税金额为 10,000 元和增值税金额为 1,300 元,则以不含税金额作为印花税的计税依据,印花税为 10,000 0.3‰ = 3 元。

示例 3:假设一份购销合同只记载一个价税合计金额为 11,300 元,则以价税合计金额作为印花税的计税依据,印花税为 11,300 0.3‰ = 3.39 元。

从税收筹划的角度看

从税收筹划的角度看,合同同时分别记载有不含税金额和增值税金额以及合同上只有不含税金额的来计算印花税比较划算。

印花税的纳税义务人

印花税的纳税义务人分为四种:

- 立账簿人

- 领受人

- 立合同人

- 立据人

购销合同的立合同人即为印花税的纳税义务人。

核定征收

为了进一步加强印花税的征收管理,各省制定了《印花税核定征收暂行办法》,对购销合同类印花税的纳税人,按下列标准确定核定征收的比例:

| 纳税人类型 | 采购环节 | 销售环节 |

|---|---|---|

| 工业生产单位和个人 | 50%--100% | 60%--100% |

| 商品流通单位和个人 | 60%--100% | 20%--100% |

| 房地产开发单位和个人 | 70%--100% | 100% |

应纳税金额 = 购销金额 核定征收率 0.03%

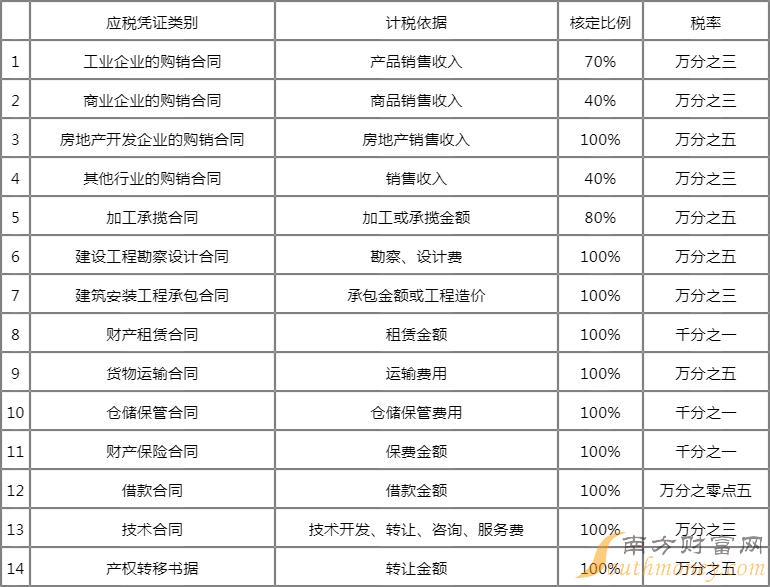

其他需要缴纳印花税的凭证

除购销合同外,还有以下凭证也需要缴纳印花税:

- 加工承揽合同

- 建设工程勘察设计合同

- 建筑安装工程承包合同

- 财产租赁合同

- 货物运输合同

- 仓储保管合同

- 借款合同

- 股权转让合同

- 房屋买卖合同

- 车辆买卖合同

- 服务合同

- 保函

具体的印花税税率和计算方法,请参考《印花税暂行条例》和相关地方规定。

转载请注明出处:https://www.twgcw.com/gcsc/66005.html