推荐阅读:钢材套保方法、案例及策略性套保指南

来源 | 上海期货交易所螺纹钢品种手册

钢铁贸易在全球商品贸易量中占有很大比例。

公开市场导致钢材价格波动和供应链中断,使得交易充满不确定性,而衍生品市场则让企业规避这些风险成为可能。

钢材期货的推出将增强钢材价格的透明度,使企业能够更好地管理价格风险、管理现金流、预测利润和更有效地计划生产。

钢铁产业链上的所有企业均可利用即将推出的线材和螺纹钢两个期货品种进行全部或部分套期保值。

期货交易的类型

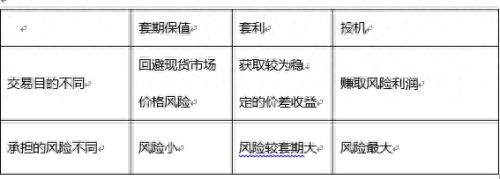

期货交易活动分为三类:套期保值、投机和套利。

1 套期保值(hedGE) 套利是指买入(卖出)与现货市场数量相同但交易方向相反的期货合约,以期通过在一定时间卖出(买入)期货合约来补偿现货市场价格。未来。 实际价格变动带来的风险。

买入套期保值:买入套期保值是指通过期货市场买入期货合约,以防止因现货价格上涨而造成损失的行为。

卖出套期保值:卖出套期保值是指通过期货市场卖出期货合约,以防止现货价格下跌造成损失的行为。 2 投机:投机是指基于对市场的判断,抓住机会,利用市场的价差来获取买卖利润的交易行为。 投机者可以“买空”或“卖空”。 投机的目的是获取差价利润。 根据持有期货合约的时间长短,投机行为可以分为三类:

长期投机者:此类交易者买入或卖出期货合约,通常持有合约数天、数周甚至数月,等待价格有利后再对冲合约。

短线交易者:一般在当日或某一交易时段买卖期货合约,其持仓不持仓隔夜。

追小利者:又称“抢帽子者”,他们的技巧是利用价格的微小变化进行交易以获得微薄的利润。 他们可以在一天内进行多轮买卖交易。 3 套利(价差)是指同时买卖两种不同类型的期货合约。 交易者买入他们认为“便宜”的合约,卖出那些“高价”合约,从两种合约价格之间的关系中获利。 套利时,交易者关注合约之间的相互价格关系,而不是绝对价格水平。 套利一般可以分为三类:

跨期套利:一种常见的套利交易,当同一商品不同交割月份之间的正常价格差距出现异常变化时,通过对冲的方式进行套利。 它可以分为牛市价差和熊市价差。 熊市价差)有两种形式。

例如,交易所在进行金属牛市套利时,买入近期交割月份的金属合约,卖出远期交割月份的金属合约,希望近期合约的价格涨幅大于价格的涨幅。远期合约; 而对于熊市套利,则相反,即卖出近期交割月份合约,买入远期交割月份合约,并希望远期合约的价格跌幅小于近期合约的价格跌幅。定期合同。

跨市场套利:不同交易所之间的套利交易行为。 当同一份期货商品合约在两个或两个以上交易所交易时,由于地域差异,商品合约之间会存在一定的价格差异。 当两个市场之间的价格关系恢复正常时,买卖合约即可对冲并获利,反之亦然。 进行跨市场套利时,应注意影响各个市场价差的几个因素,如运费、关税、汇率等。

跨商品套利:利用两种不同但相关的商品之间的价差进行交易。 这两种商品可以相互替代或受相同的供需因素影响。 跨商品套利的交易形式是同时买入和卖出同一交割月份但不同品种的商品期货合约。例如金属之间、农产品之间(报价000061,买入)、金属与能源之间的关系等。

套期保值、投机和套利之间的关系

套期保值、投机、套利作为期货市场交易的主要形式,具有相同的特点:三者都是期货市场的重要组成部分,对期货市场具有互补作用; 都必须根据对市场走势的判断来确定交易的方向。 ; 三种选择交易机会的方法和操作技巧基本相同;

三者之间也存在差异:

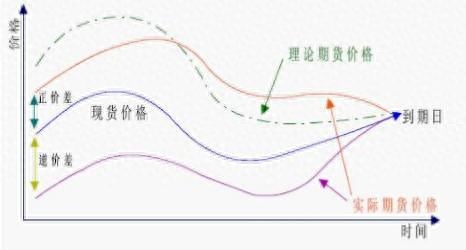

套期保值概述 1 套期保值的概念 套期保值是指利用期货市场作为转移价格风险的场所,以期货合约作为未来在现货市场买卖商品的临时替代品,现在买入,为未来的交易做准备。稍后出售它们。 出售商品或为未来需要购买的商品的价格提供保险的交易活动。 2 套期保值的基本特征 套期保值的基本做法是在现货市场和期货市场上同时进行数量相等、方向相反的同种商品的买入和卖出,即在买入或卖出实物商品的同时,以相同的价格买入或卖出实物商品。同时,在期货市场上卖出或买入等量的期货。 一段时间后,当价格变动造成现货交易盈亏时,期货交易的损失可以被抵消或补偿。 从而在“当期”与“期间”、近期与远期之间建立对冲机制,将价格风险降低到最低限度。 3 套期保值的逻辑原理 套期保值之所以能够规避风险,是因为期货市场存在以下基本经济原理: ①同一商品的期货价格走势与现货价格走势一致;

②随着期货合约到期日的临近,现货市场和期货市场价格趋于一致。

由于期货和现货是同一种商品,其价格属性同时受到基本相同的因素影响。 因此,两者时间、地点不同,但价格仍可同向波动。 这取决于现货市场成熟的流通环境。 这就是为什么成功的商品期货往往有良好的现货背景。 在期货价格与现货价格同向变动的基础上,通过与现货数量相当的期货数量对冲现货的风险,称为套期保值。

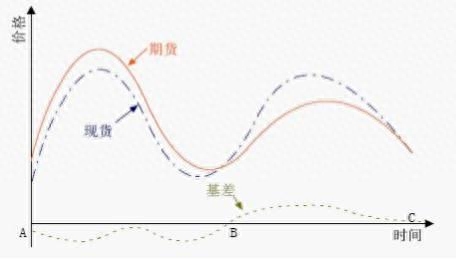

4 基差对套期保值效果的影响 基差是指期货市场上某种商品在特定地点的现货价格与该商品在特定时间的期货价格之间的差额。 基差是某种商品在某一地点的现货价格减去某一时间的期货价格的差额。 当现货价格低于期货价格时,基差为负,称为远期升水,或现货贴水; 反之,当现货价格高于期货价格时,基差为正,称为远期贴水,或现货贴水。 升水。

对于套期保值交易来说,基差是一个非常重要的概念。 进行套期保值交易后,交易者必须随时关注基差的变化。 因为基差是反映现货价格和期货价格变化和关系的概念,任何现货价格和期货价格的变化都会反映在基差上。 现货价格和期货价格随着市场供需等的变化,基差也会发生变化。 基差发生变化是因为现货价格和期货价格变化幅度不同。 同时,由于基差的变化相对稳定,这为套期保值交易者观察现货价格和期货价格的变化趋势和幅度创造了极为便利的条件。 他们只需要集中精力观察基差的变化就可以了解现货价格。 价格和期货价格的变化是否对您有利。 只要对冲交易结束时的基差与对冲交易开始时的基差相等,那么就可以达到非常理想的对冲效果。 由于基差很少保持不变,影响现货和期货价格的因素的任何变化都会导致基差发生变化。 因此,利用基差变化的最佳时机建立套期保值头寸或结束套期保值(平仓)对于实现最佳套期保值效果具有重要意义。 影响基差的因素非常复杂,因为基差是由现货价格和期货价格决定的,一切都可能受到影响。

这两个因素最终都会影响基础。 一般包括商品的近期和长期供给和市场需求、替代商品的供求和价格、交通因素、政治因素、季节因素、自然因素等。其中最主要的当然是供给与需求之间的关系。

完美的对冲策略可以完全消除风险,尽管在实践中完美的策略很少见。 因此,大多数情况下,研究利用期货合约的套期保值策略,就是研究如何使套期保值策略尽可能完美。

对冲方法

生产商销售期套期保值

为了确保公司已经生产并准备向市场提供或仍在生产过程中并将在未来销售到市场的商品获得合理的经济利润,并防止因可能的下跌而造成损失在正式发售期间的价格上,公司可以采取卖出套期保值的交易方式。 为了降低价格风险,即作为期货市场的卖家,你卖出等量的期货作为保值手段。

运营商保值出售期限

对于经营者来说,他面临的市场风险是商品在收购后转售之前价格下跌,这会减少他的经营利润,甚至造成亏损。 为了规避此类市场风险,经营者可以利用销售期套期保值来提供价格保险。 加工商综合套期保值

对于加工商来说,市场风险来自于买卖两个方面。 他担心原材料价格上涨和成品价格下跌。 他更担心原材料价格上涨和成品价格下跌。 只要加工者所需的材料和加工成品能够进入期货市场进行交易,那么他就可以利用期货市场进行综合套期保值,即购买购买的原材料并出售产品。 通过长期保值,可以解除他的后顾之忧,锁定他的加工利润,这样他就可以专门加工生产。

钢铁生产企业套期保值操作策略为了更好地达到套期保值的目的,企业在进行套期保值交易时必须注意以下程序和策略:

坚持“平等相对论”原理。 “平等”是指期货交易的商品必须与现货市场交易的商品种类相同或者相关数量一致。 “相对”是指在两个市场采取相反的买卖行为,例如在现货市场买入,在期货市场卖出,或者反之亦然;

应选择具有一定风险的现货交易进行套期保值。 如果市场价格相对稳定,则无需进行套期保值,套期保值交易会收取一定的费用;

比较净风险金额和套期保值费用,最终确定是否进行套期保值;

根据短期价格走势预测,计算预期的基差变化(即现货价格与期货价格的差额),据此制定进入和退出期货市场的时机计划并执行。

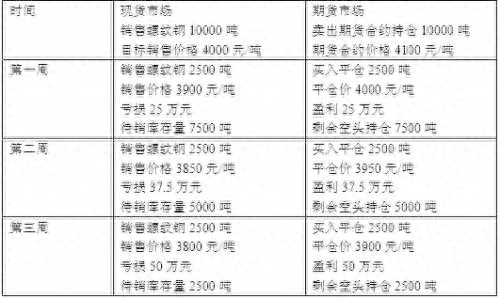

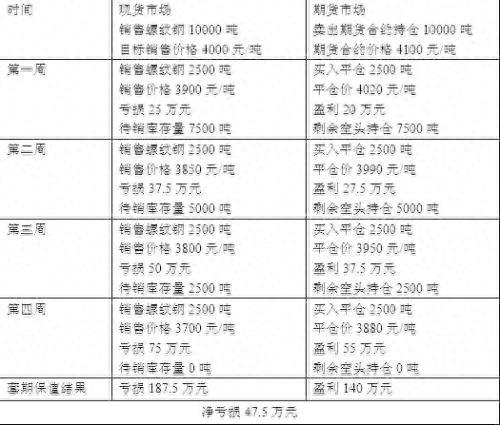

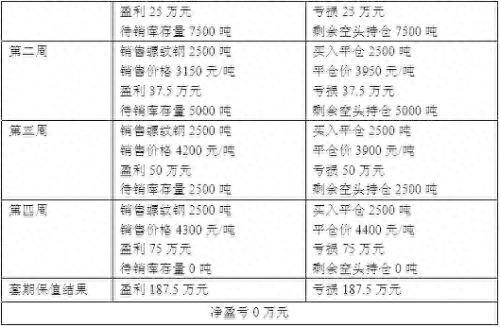

套期保值案例分析:某螺纹钢生产企业与下游需求企业签订供销合同。 合同规定,螺纹钢生产公司将于2009年5月向需方供应螺纹钢1万吨,并分批发货。 ,交割日为5月每周周三,每批螺纹钢结算价以每周周三现货价格为准。 为了满足1万吨螺纹钢的生产需要,螺纹钢生产企业在5月初一次性采购了生产1万吨螺纹钢所需的原材料。 生产这批螺纹钢的生产成本为3800元/吨,5月初螺纹钢现货价格为4000元/吨。 此时,上海钢材期货市场螺纹钢3个月连续合约价格为4100元/吨。 为规避5月份钢价可能出现下跌的风险,钢企决定通过期货市场对这批供货合同进行套期保值操作。 通过套期保值操作,公司可能会遇到钢价波动和基差变化两种情况。 第一种情况,期货市场的套期保值头寸赚取利润来弥补现货市场的损失。 以下三个结果均属于此类。 结果一:钢材价格下跌,期货跌幅大于现货价格跌幅。 通过套期保值,钢铁企业将实现目标利润的充分保障和部分溢出利润。 结果二:钢价下跌,期货跌幅等于现货跌幅。 钢铁企业将通过套期保值实现目标利润的充分保障,但不会出现收益溢出。

结果三:钢材价格下跌,期货价格跌幅小于现货价格跌幅。 钢铁企业将通过套期保值实现部分保护。

第二种情况,期货市场的套期保值头寸遭受损失,现货市场的超额利润弥补期货市场的损失。 结果4:钢材价格上涨,期货涨幅与现货涨幅持平。 现货超额利润将抵消期货套期保值产生的损失,不存在溢出收入。

从以上结果不难看出,无论是牛市还是熊市,对冲结果都存在三种可能的情况,而对冲的三种不同效果取决于期现基础的有利或不利变化。 因此,只有灵活运用基差变化,将套期保值平仓与实物交割相结合,利用期货市场和传统市场的套利操作,才能取得良好的保值效果。

套期保值、套期保值、平仓和实物交割 上述例子均采用套期保值和平仓来平仓期货头寸。 这是因为在期货市场设立相反头寸是为了规避现货市场价格波动带来的风险。 因此,在大多数情况下,公司的现货市场持仓操作只是保护性的,最终的结果是对冲和平仓。

但在期货市场的套期保值操作中,部分企业可以采取实物交割式的卖出或买入套期保值操作。 钢铁生产企业、流通企业或消费企业可以选择通过套期保值或实物交割的方式进行结算。 这是公司根据期货和现货市场的具体持仓盈亏来决定的。 若采用实物交割平仓,钢铁生产企业或流通企业作为期货市场的卖方,需将其相应货源运至交易所指定的交割仓库,登记为标准仓单,并完成交割。送货式销售。 对冲; 钢材消费企业或流通企业作为期货市场的买家,需要向期货经纪公司支付相应的货款,期货经纪公司将其转至大连商品交易所完成票据交换流程。

期货市场严格的套期保值和交割管理,有利于卖方及时、安全地收到货款,买方获得仓单,解决现货市场存在的三角债务问题。

但必须明确的一个问题是,套期保值≠实物交割。 套期保值和实物交割的主要区别在于,在实际的期货交易中,大多数期货合约都使用套期保值来结算交易,这意味着大多数期货交易者买入合约然后卖出,或者卖出然后买入,很少交割或接收实物商品。

这是因为,对于期货市场的基本交易者——套期保值者来说,他们进入期货市场的目的并不是为了交割实物商品,而是利用期货合约作为套期保值工具。 期货合约只是现货市场买卖现货商品时的一种保值手段。 因此,套期保值并不等于实物交割。 不过,实物交割也是一些现货公司最终保值的一种方式。 策略性对冲 在传统的对冲方法中,套期保值者只能降低其操作风险。 但在实际情况中,期货市场套期保值操作的主要目的不仅是为了降低操作风险,更是为了降低操作风险。 是为了增加利润。 如果他们认为对冲库存是最好的行动方案,那么他们应该这样做。 如果他们认为部分对冲就足够了,他们可能只对冲部分风险。 在某些情况下,如果他们对自己对价格未来走向的判断充满信心,他们可以在不采取任何对冲行动的情况下承担全部风险。 这个选择过程就是选择性对冲或战略对冲。

事实上,战略对冲突破了传统的、经典的对冲定义。 传统观点认为,现货市场有多大风险,就应该在期货市场建立同等的反向头寸,以避免价格风险。 但战略对冲却不是这样的。 它是对套期保值计划和现货头寸的精心选择,以最大限度地利用市场变化,同时价格风险较小。 在这种对冲方案中,现货头寸和期货头寸是不平等的,这种不平等是基于预期价格和价格关系的变化。 这种解决方案可能是唯一既解决企业面临的问题又符合企业愿望的对冲解决方案。 企业在采购管理和库存管理中应用战略对冲交易。 一方面可以降低采购成本,另一方面可以管理库存风险。

例如:

关注金融股微信ID【jrjstock】,每天早上为您提供早盘操作指导和涨停牛股预测。

关注金融行业微信【jrjnews2013】,独家投资评论,盘点股市走势,展望各阶段经济热点。

转载请注明出处:https://www.twgcw.com/gczx/1047.html