1月京津冀钢材市场情况及2月价格走向,含北京市场分析

1月份的时候,京津冀区域的钢厂产量,和上月相比,是继续呈现出增加态势的,钢厂向北京市场投放的资源,也在逐步增多,京津冀区域之内,钢厂资源运抵北京市场也是有所增加的,外埠的资源到货量,要比去年同期少,不过整体来看,1月北京市场的到货量是增加的。1月份期间,需求出现了大幅下降,下游的施工项目持续减少,终端消费显著减弱,投机需求较少,部分期现公司进行收货,北京市场持续增加库存。1月间,国内降准降息预期再度兴起,然而在1月15日的时候,央行宣告结构性降息25个基点,这就表明1月降准降息的预期已然落空;到了1月底,美联储议息会议停止降息,这跟市场预期相契合;部分资源存在结构性偏紧的问题,持续对铁矿起到支撑作用,进而又在成本端对螺纹起到支撑作用,期螺呈现震荡运行态势,北京建筑钢材现货价格保持稳定。

一月份的时候,原料价格跟十二月份相比保持稳定,到一月底的时候,现货价格相较于十二月底降落了三元每吨;一月初的时候进行了一次提降,跌幅是五十到五十五元每吨;一月底又提涨了一轮,涨幅在五十到五十五元每吨,二者互相抵消掉了;钢厂的生产成本处于平稳状态,北京地区保持稳定,钢厂亏损的情况却在不断扩大。成交主要是以期现公司收货为主,期现资源快速地增加。钢厂螺纹钢亏损扩大,京津冀区域下游需求大幅度下滑,二月需求可能会出现阶段停滞的情况;一月主流钢厂产量增加,二月份京津冀区域螺纹钢产量或许会小幅减少,北京市场库存预估会维持累库状态。2月春节之前,国内会不会降准降息?春节过后,重要会议的预期能不能提振市场?市场价格会怎样演绎?我们从以下几个方面展开分析:

一、1月份全国建筑钢材价格涨跌互现

回到1月份,全国建筑钢材市场价格有涨有跌,其中平均价格每吨下跌12元,按月环比计算跌幅为0.36%,北京终端需求大幅下降,资源到货量上升,库存不断积累,期货螺纹钢震荡运行,北京现货价格保持稳定。现货商上旬出货积极,下旬出货量减少,市场成交主要是期现公司收货。本月上海、广州、重庆、西安等市场价格按月环比均下跌,跌幅为每吨20至90元; ;济南、沈阳市场价格按月环比小幅上涨,涨幅为每吨10至20元。

二、1月份北京市场价格持稳 南北价差收窄

1月份,北京跟多数主流建筑钢材市场相比区域价差有改变,当中北京市场与西北以及东北市场价差持续小幅度收缩,和华南、华东市场价差有收窄;鉴于西北、东北需求已停止,北京需求大幅削减,故而各地价格变化不大;广州市场库存转增,杭州库存同样转增,特别是广州早先价格较高,近期溢价回落显著。1 月底时,广州跟北京的价差是 270 元每吨,该价差月环比变小了 90 元每吨;杭州与北京的价差收缩了 40 元每吨,变为 140 元每吨;北京和沈阳的价差缩减 20 元每吨,成为 -90 元每吨。北京至包头的价差月环比缩小 20 元每吨,为 130 元每吨。

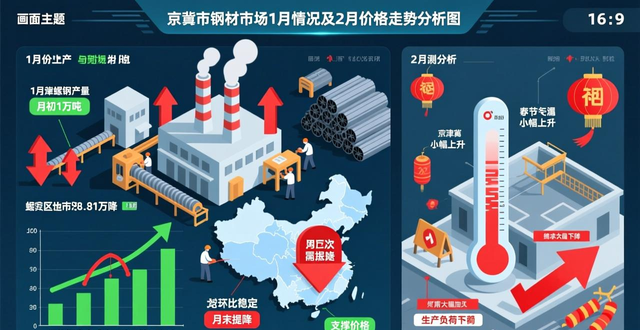

三、1月份螺纹钢产量有所增加 2月份产量或小幅减少

1月份,京津冀区域内的钢厂,其螺纹钢产量呈现出有所增加的态势,月环比增加的数量为8.81万吨。从有关成本的角度来看,月初进行了提降这一操作,是一轮提降,而月末也进行了提降动作,同样是一轮提降,这两次提降相互抵消了;保持稳定状态,京津冀区域当中的钢厂,其螺纹钢的生产成本几乎没有发生变化,相较于12月底,环比下降的幅度是3元/吨。北京市场的现货价格,月环比保持稳定地支撑着,京津冀区域的钢厂亏损范围正逐步扩大。2月,北京气温或许不会再出现大幅降温的情况,然而2月存在春节假期,进入2月后工地基本上会停工,如此一来终端需求可能会比1月继续大幅下降,另外钢厂亏损有所增大,钢厂可能会降低生产负荷,预计2月份螺纹钢产量大概会小幅减少。

四、1月份北京市场库存持续累积 2月份或保持累库状态

1月份,京津冀区域的钢厂,其建筑钢材产量有了一定程度的增加,并且钢厂发货的数量也跟着有所增多,然而外埠资源朝着北京市场进行投放,相较于去年而言数量要少,1月份北京市场的供给,与上月相比呈环比小幅增加的态势。1月份终端需求出现大幅下滑的情况,下游刚需变的很少,备货也并不积极。市场成交主要是以期现公司收货为主,期现资源增加的数量较多,部分期现公司继续保持观望的态度,不着急收货。总体来说,北京市场库存持续不断地累积。截止到1月30日,北京建筑钢材市场库存,跟12月26日相比增加了18.71万吨,增幅达到66.37%。2月份,京津冀区域内,钢厂螺纹钢产量,预计会出现小幅减少的情况,钢厂针对北京市场的资源投放量,可能会继续增加,然而,外埠资源向北京市场的投放量,或许变化不大,北京市场到货,会月环比小幅减量,北京终端需求,会月环比继续大幅下降,期现公司,可能会继续择机收货,预计2月,北京市场会保持累库状态。

五、1月份终端需求大幅下滑 2月份整体需求或继续大降

1月,需求大幅减少,现货商家反馈终端需求明显变少,资源到货逐渐正常,到货量不断增加,商家库存陆续增添;部分期现公司积极收货建仓,部分期现公司持续保持观望,整体期现资源量大幅增多;单边投机需求微弱。1月份,北京样本商家日均成交量月环比降低5.26%。2月份,北京或许不会再出现大幅度的降温情况,然而,春节假期致使工地停止施工,需求进入到阶段性的停滞时期;部分期现公司可能会继续选择合适的时机进行收货,部分公司或许会保持观望的态度;单边投机需求可能依旧较为疲软,预计2月份整体需求会继续大幅下降。

六、总结

从总体方面去看,2月的时候,焦炭第二轮涨价具备较小可能性,铁矿或许仍然处于稳中偏强态势,生产成本有着稳中进一步上移下去的预期,这预期或许会继续去扩大钢厂的亏损情况,再叠加春节假期所产生的影响了,钢厂或者会降低生产负荷,螺纹钢产量应该会出现较小幅度的减少;外埠资源朝着北京市场的投放量变化应该不算大,预估2月北京市场到货量月环比会出现较小幅度的减量情况。2月终端需求环比上月会继续出现大幅下降,部分期现公司也许会继续选择合适时机收货,单边投机需求大概仍然较弱,综合起来预估2月北京市场会保持累库状态。就宏观政策因素而论,依据政策呈现出的效力欠佳以及必要性欠缺这种状况,我国国内的央行,在春节以前把法定存款准备金率降低、将利息调低这种情形或许不会实际落到实处;春节过后,我国国内重要会议所产生的预期,对于市场来说或许会在短时间之内起到振奋的作用,综合以上情况进行预测,2月时,北京地区在建筑钢材方面的市场价格,将体现出震荡且偏向于强劲的态势来运行。

转载请注明出处:https://www.twgcw.com/gczx/129046.html