预期与现实再现强博弈 国内钢市仍存上冲动力

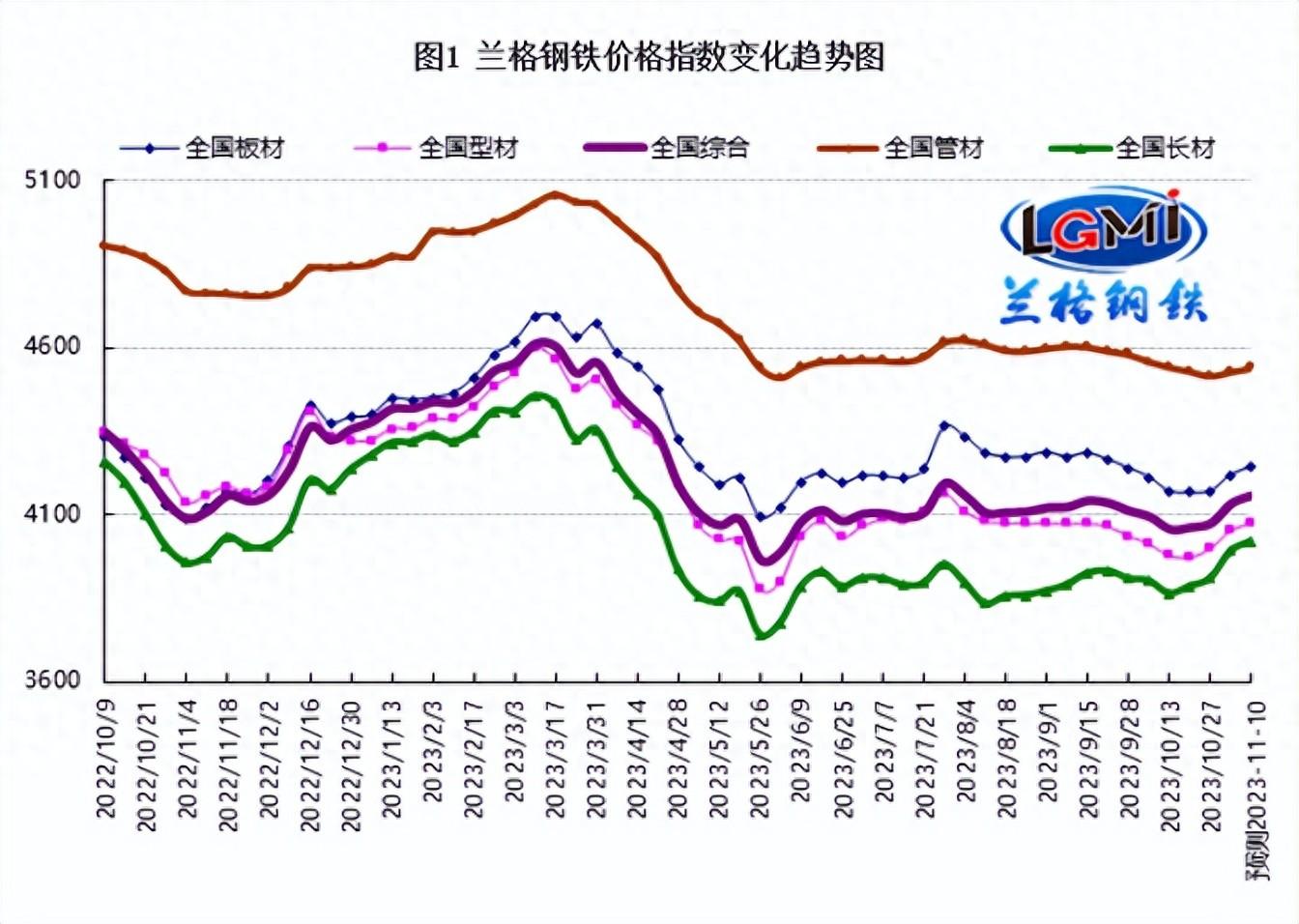

2023年第44周(2023.10.30-11.3)兰格钢铁全国绝对价格指数为4137元,较上周上涨1.3%,较去年同期上涨1.5%。 其中,兰格钢长材绝对价格指数为3992元,较上周上涨1.8%,较去年同期上涨1.4%; 兰格型材绝对价格指数为4051元,较上周上涨1.3%,较去年同期有所下降。 2.0%; 兰格钢板绝对价格指数为4219元,较上周上涨1.1%,较去年同期上涨3.5%; 兰格钢管绝对价格指数为4530元,较上周上涨0.3%,较去年同期有所下降。 5.1%。

据兰格钢铁网监测数据,2023年第44周,国内部分地区17大类43个规格(品种)钢铁原料、燃料及钢材价格变化如下:主要钢材品种震荡上涨,与上周类似。 与上年相比,上涨品种明显增加,持平品种减少,下跌品种减少。 其中,上涨品种32个,比上周增加12个; 8个品种持平,较上周减少5个; 下跌品种有3个,较上周减少7个。 国内钢铁原材料市场出现明显震动,铁矿石价格上涨20-30元,焦炭价格下跌100元,废钢价格平稳上涨20元,钢坯价格上涨50元。

图1 兰格钢材价格指数变化趋势图

目前,受季节因素影响,10月官方PMI指数和财新PMI指数同时回落至荣枯线,表明国内制造业景气不旺,内需保持扩张趋势但增速放缓,经济复苏动力仍在。 还需努力加强。 同时,由于需求不足、供应稳定,也导致出现阶段性供过于求的局面,制约了企业生产恢复速度。 近期发行万亿国债支持基础设施建设、“金融强国”、新疆自贸区等举措的出台,对提振市场信心、带动企业生产投资复苏发挥积极作用。 同时,还要进一步强化政府投资对企业生产投资的拉动作用,促进就业形势持续改善,保持居民消费活跃。 依托国内超大规模市场整体复苏,尽快扭转需求萎缩趋势,推动经济运行尽快进入持续复苏方向。 良好的轨道。

短期内,国内钢材市场将呈现“地缘矛盾加剧升级、欧美维持高利润阶段、内需维持缓慢复苏、制造业景气度减弱、行业景气度减弱”的格局。短期供需不匹配。”

从供给端来看,受平产调控政策和钢厂亏损压力的综合影响,部分钢厂直接停产至明年,导致供给端呈现逐步下滑趋势。

从需求端看,由于前期政策持续落实、专项债券加速运用,以及专项再融资债和“万亿国债”加持,部分地区项目开工和建设进度明显加快,导致了赶工和投机需求的叠加效应显现。

从成本端看,铁矿石、废钢价格稳中有升,焦炭价格有所下降,使得成本端“跷跷板”效应显现,使得成本支撑的韧性再次更强。 根据兰格钢铁周度价格预测模型,在政策预期增强、供给压力减轻、需求释放叠加、成本韧性等因素综合影响下,下周(2023.11.6-11.10)国内钢材市场或将呈现冲突走势支持。 市场高位下跌,震荡剧烈。 (葛鑫,兰格钢铁研究中心)

转载请注明出处:https://www.twgcw.com/gczx/1291.html