本周钢材供应库存消费情况回顾及下周展望分析

【本周回顾】

供应这一方面,本周的时候,五大钢材各种品种呢,供应了797.24万吨,和上周相比,一周之内环比增加了0.47万吨。这个时期,钢材产量的品种结构出现了一定程度的分化情况,主要是以螺纹线材产量呈现出增加的态势为主,不过呢,其他一些产量是有所下滑的。就在本周,五大钢材的总的库存数量是1952万吨,和上周相比,一周之内周环比增加了105.89万吨,其增幅达到了5.7%。本周周五,五大品种的总库存出现了有所回升的情况,并且建材以及板材的库存变化呈现出一致的状态,建材呈现出累库的态势,累库数量为89.76万吨,板材同样呈现出累库的态势,累库数量为16.13万吨;在消费方面,本周周五,五大品种的周消费量是633.5万吨,其中建材消费环比增长了90.8%,板材消费环比增长了0.3%。本周周五,五大品种当中建材与板材的消费结构保持着一致的状态。

【下周展望】

当前这个时间点,暂时还没有进入到钢材旺季需求验证的关键时期,短期内影响波动的主要因素,依旧是地缘政治的扰动,以及两会预期落地的情况。从产业端这个角度来看,目前五大材产量后续还有进一步增产的空间,成材库存去库拐点会有所延后,黑色供需矛盾处于累积状态中。预计短期内黑色价格在当前估值偏低的情形下,受宏观短期扰动还会有小幅推涨的空间,原料涨幅大于成材涨幅。钢厂利润会小幅压缩。

【重要关注】

春节长假步入后半段,全国天气就要出现转折。因为受强冷空气影响,预计在2月19日夜间到22日,北方地区会从北向南出现大风降温天气,新疆、内蒙古、河北等地局部有8级风,阵风能达到11级以上;上述地区还会伴有6至10℃的降温;并且西北地区、华北、黄淮、江淮会有大范围沙尘,局部有沙尘暴或者强沙尘暴。直至19日夜间,持续到22日,新疆北部,以及黑龙江西部、吉林西部等地有部分区域出现较强降雪,到了23日,还有就是25日至27日,南方地区存在两次降水过程出现,部分地区出现大雨情况,局部地区同时还有雷暴大风出现而且伴有雷电。

2、宏观以及产业方面,近期政府工作报告列出了2026年几个关键性的发展指标,其一描述的是经济增长情况,预期设定的目标范围是4.5%至5%,实际运转过程里会尽力去谋求更优的业绩;其二聚焦就业民生,所要达成的城镇调查失业率大约是5.5%,城镇范围内新增就业人数要在1200万人以上;其三关乎物价与收入,居民消费价格的涨幅大概在2%左右,居民收入增长会与经济增长保持同步的态势;其四涉及生态类别,粮食产量大约是1.45万亿斤,单位GDP二氧化碳排放降低幅度约为3.8%,粮食综合生产能力要达到1.45万亿斤左右,能源综合生产能力需达到58亿吨标准煤。积极有为的财政政策基调得以延续,赤字率是按照4%来进行安排的,新增了4.4万亿元地方政府专项债券,拟发行1.3万亿元超长期特别国债,一般公共预算支出规模首次突破了30万亿元,发力节奏显著提前了,为扩大内需、重大项目建设提供了坚实资金保障,地产政策是以存量商品房盘活、保障房建设作为主要内容的,没有出台超出预期的强刺激政策,这与此前的判断是一致的。

3、&:水泥,在2月20日至2月26日期间,本周有274家水泥厂,其水泥窑线产能利用率为35.29%,与环比相比下降了6.19个百分点,和同比相较下降了6.70个百分点。在,2月18日至2月24日的这一周,其出库量数据,是行业周期性与结构性矛盾的一次集中体现。虽基建端有大国重器给予支撑,然而因占比量有限且分布不均衡,所以难以去对冲全面停工所造成的下滑态势;房建端在资金压力状况之下提前呈现“躺平”状态,进而加剧了需求的萎缩情形;民用端因传统节日习俗产生影响,完全处于一种“休眠”的状态之中。不过,伴随正月十五逐渐临近,如此极低的数据表现或许将会迎来拐点。

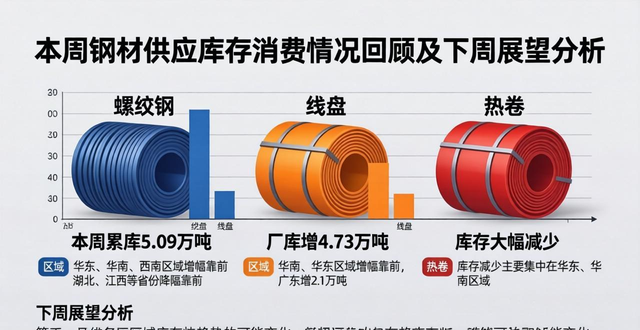

在供应这一方面,本周产量呈现出小幅增加的态势,累计增加的产量为8.21万吨。从分区域的角度去看,增量主要源自华东、西南以及华南区域。再从分省份的层面来说,四川、江苏、广东的增量较为靠前,而增产的主要缘由是产线在节后进行了复产此一举措。湖北、广西等省份则是因为钢厂铁水量不足以及开始了年度检修,从而导致产量降幅较为靠前;在线盘这一方面,本周线盘产量有小幅增加,二者合计增幅为3.51万吨句号。分别从区域的角度来看,增量主要是集中于华东地区以及西南地区,供给各增加了1.55万吨、1.4万吨;从省份的角度来看,江苏以及四川省的增幅处于靠前位置,周产量的增加量分别是1.4万吨、1.4万吨,其他区域的线盘产量存在不同程度的调整。热卷方面,本周产量出现大幅减少,周环比下降了8.5万吨,本周东北区域因为受到检修以及需求弱势的影响,产量降幅比较大,其余钢厂基本是处于正常生产状态之中。

据统计,在螺纹这方面,本周螺纹钢厂库存持续累库,累计增加了5.09万吨 ,分区域来观察,华东、华南、西南区域库存增幅位置靠前,华中、西北区域库存却有小幅下降 ,分省份来看,广东、福建库存增幅处于靠前位置,湖北、江西等省份库存降幅处于靠前位置 ,线盘方面,本周厂库有小幅增加,合计增幅为4.73万吨 ,分区域来看,华南以及华东区域库存增幅处于靠前位置,整体分别增添 2.8、1.6万吨 ,分省份来看,广东库存增幅坐落于前列,增加2.1万吨。热卷这方面,厂内库存大幅度地减少了,主要是集中于华东、华南的区域。小长假以后下游需求基本上恢复了,价格呈现窄幅波动的情况,厂库存在着继续下降的趋势。

依据Mysteel的统计,在建材范畴,拿螺纹钢当作例子,从三大区域去看,三大区域都呈现出累库的状况,华东大区周环比累库43.18万吨,南方大区周环比累库7.73万吨,北方大区周环比累库19.08万吨;从七大区域来看,华东累库情况较为显著,累库数量为43.18万吨。在热卷方面,从三大区域来看,三大区域开始出现累库的态势,华东大区周环比累。

依据Mysteel的统计相关情况,本周的时候,针对一些五大品种,其库存总量达到了1952万吨这样的数值,在周环比方面,增加了105.89万吨,增幅为5.7%。这里面,建材库存的周环比增加量是89.76万吨,增幅为9.2%;板材库存所经历的周环比增加量是16.13万吨,增幅为1.9%。而上期的时候,五大品种库存总量为1846.11万吨,周环比增加的量是134.27万吨,增幅为7.8%。其中建材库存周环比增加量是103.16万吨,增幅为11.8%;板材库存周环比增加量是31.11万吨,增幅为3.7%。

【附件:五大品种周消费量季节性变化】

转载请注明出处:https://www.twgcw.com/gczx/129366.html