机加工企业必看:用钢材做进项,国家政策有扶持

全国人大代表,首钢集团党委书记、董事长赵民革觉得,要推动中国钢铁职业健康地开展,除了企业自身得把内功修炼好之外,还需要国家从方针这方面给予扶持。基于此,在今年全国两会期间,赵民革提出了3项能促进钢铁职业健康发展的主张。

第一,恢复高端钢铁产品出口退税,促进职业稳定健康开展。

国家为确保国内铁素资源安全,去执行粗钢产量压减任务,于2021年分两次取消了全部钢铁产品的出口退税。在赵民革的认知里,方针调整尽管推动了钢材出口量的阶段性降低,可是也让我国高端产品出口竞争力显著被削弱,在与日韩那般的首要竞争对手展开竞争时处于不利地段。

据知晓,日本以及韩国针对出口产品运用了出口退税政策,日本钢厂钢材消费税是10%,等同于中国的增值税,钢材出口之际,会暂且把10%的税缴纳给税务局,在货品出口申报完成后,税务局会返还10%,日本钢材出口报价之时,是以不涵盖10%税的“本体价格”向海外进行报价,韩国对出售、进口以及提供货品和劳务予以征收,其进项税额能够扣除,税率施行单一税率为10%,在价外进行征收,货品出口以及对外提供劳务适用零税率。

表明主张恢复高端钢材产品出口退税的赵民革称,如此这般会对推动职业企业持续对接世界高端客户以及先进规范有所帮助,进而促进钢铁职业与对外贸易高质量发展。

第二,降低国产铁矿石的税负水准,提升产业链的韧性以及铁矿资源的保障能力。

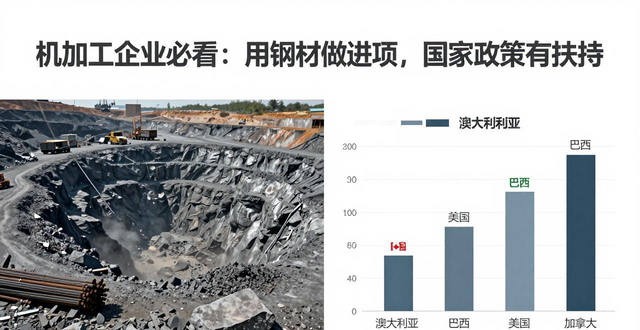

中国铁矿资源,其禀赋状况差,制造形成的成本高,各种税费也高。就拿首钢矿业公司来讲,在近3年里,吨铁精粉所承担的税费,这里不含增值税,其份额大约为23.11%,这一比例高于国外铁矿的税负情况。比如,澳大利亚的卡拉拉矿,其税费担负率处于4.5%,巴西的税费担负基本上在10%左右,美国、加拿大单个州的铁矿企业,其税费担负率为6.5%。

对此,赵民革提议国家相关部门推出支持政策,进一步降低铁矿企业税负。其一,进一步深入推进增值税改革,降低铁矿企业增值税税负。比如说,可参照房地产行业增值税政策,铁矿企业增值税销售额可减除土地价款、地方补偿费、土地使用税以及资源税等项目,以此降低行业税负,提升铁矿企业竞争力。其二,降低矿产品资源税。河北省第十三届人民代表大会常务委员会公告第60号决议表明,从价计征铁精粉资源税税率由3%调整为4%,税率增加了1%。赵民革提出主张,即从价计征铁矿选矿产品税率保持原水平不上调,这既契合国家减费降税要求,又有利于提升国内铁矿企业竞争力。他还主张细化资源税征收范围,鼓励铁矿企业提高资源再利用水平。新资源税法实施后,对使用低档次矿、废石、尾矿回收矿产品以及使用尾矿、废石生产的建筑砂、建筑砟等建材产品开始征收资源税。赵民革又主张对使用低档次矿石、废石、尾矿等提取的矿产品免征资源税,以此增加企业资源回收动力,避免资源浪费。一同,针对运用尾矿、废石所生产的修建砂、修建砟等建材产品,免征资源税,而这些原本属于铁矿废弃物的范畴,倘若征收资源税,不利于激励铁矿企业提升资源再利用水平。”。

第三,优化废钢税收方针,推动职业健康开展。

算出,2023年,国内有21368万吨废钢被消费。于国内收购里,废钢回收环节的前端不易拿到发票,用自制凭证、收购发票等入账,合规方面有问题。同时,部分企业利用“税收洼地”开票,造成“票货分离”,引发虚开发票等涉税风险。在实际操作中,废钢回收环节前端的涉税风险常常给终端用户带来极大损失。

为了达成这个目的,赵民革提出这样的看法,国家相关的部门依据废钢收购事务自身的实际状况,把“废钢循环使用量每年递增超过1000万吨”当作作业所要达成的目标,始终如一地统筹推进配套方针措施的出台以及落地的相关工作。“关键重心在于要更加清晰地明确并且区分对待从事废钢回收、加工以及终端用户(主要是钢企)纳税人的纳税主体责任,特别是在废钢终端用户钢企这个层面上来看,在满足废钢收购过程中物流、票据流以及现金流相互统一并且依法纳税的这种情形之下,前端业务所涉及到的纳税问题不会延伸到终端用户纳税人那里。”。”赵民革向《中国冶金报》记者强调。

其一,他表明要优化所得税相关方针,将废钢收回企业所得税率核定为0.5%,以此减轻废钢收回企业税收担负。其二,他表明需优化增值税相关方针,把契合条件的废钢铁加工准入企业增值税退税份额进步到70%,同时冲击利用“税收凹地”虚开增值税发票的行为等,从而下降企业交税危险。其三,他表明要多措并重扩大再生钢铁质料进口,比如修订再生钢铁质料规范,放宽夹杂物含量等指标,还对再生钢铁质料进口增值税进行退税或免征,以下降进口成本等。四是将废钢数据计算归入国家计算。

转载请注明出处:https://www.twgcw.com/gczx/129511.html