解码钢铁行业(一):钢铁行业全景

概括

■钢铁行业全景

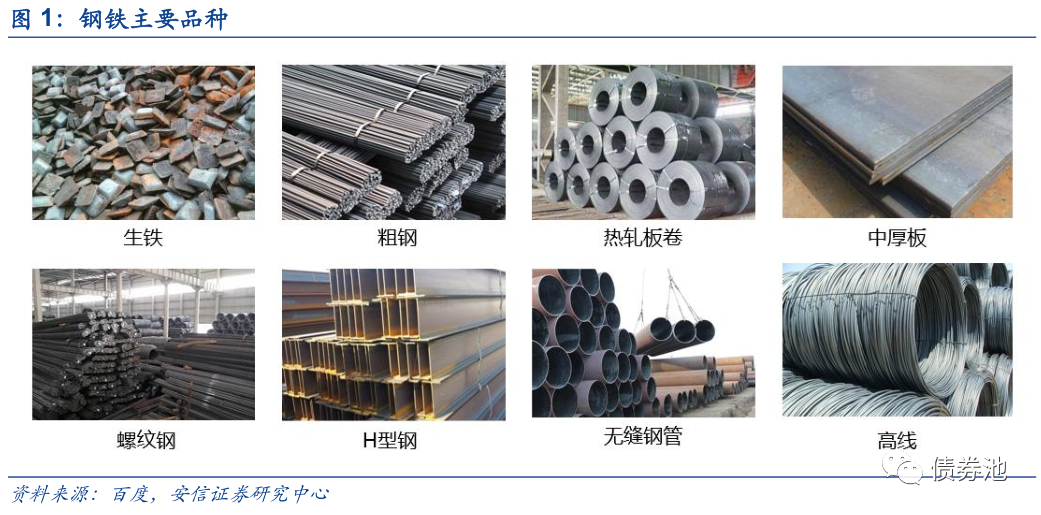

1、钢材品种及质量标准。 1)钢材品种分类。 按含碳量可分为生铁和粗钢。 生铁含碳量在2%以上,白铁主要用于炼钢。 粗钢含碳量小于2.11%。 按质量可分为普通钢和优质钢。 和高级优质钢,按化学成分可分为碳素钢和特殊钢; 钢材是粗钢进一步加工而成的,主要包括板材、管材、型材和线材。 2)钢材性能指标。 钢材的力学性能主要指屈服点、屈服强度、抗拉强度、延伸率、屈强比、硬度六大指标。 它测量钢的硬度、强度、韧性、拉伸、弹性极限等性能,这些性能主要受化学元素的影响。 干扰,碳可提高强度但降低塑性和抗冲击性,硅可提高强度和弹性极限,用于炼钢阶段脱氧。

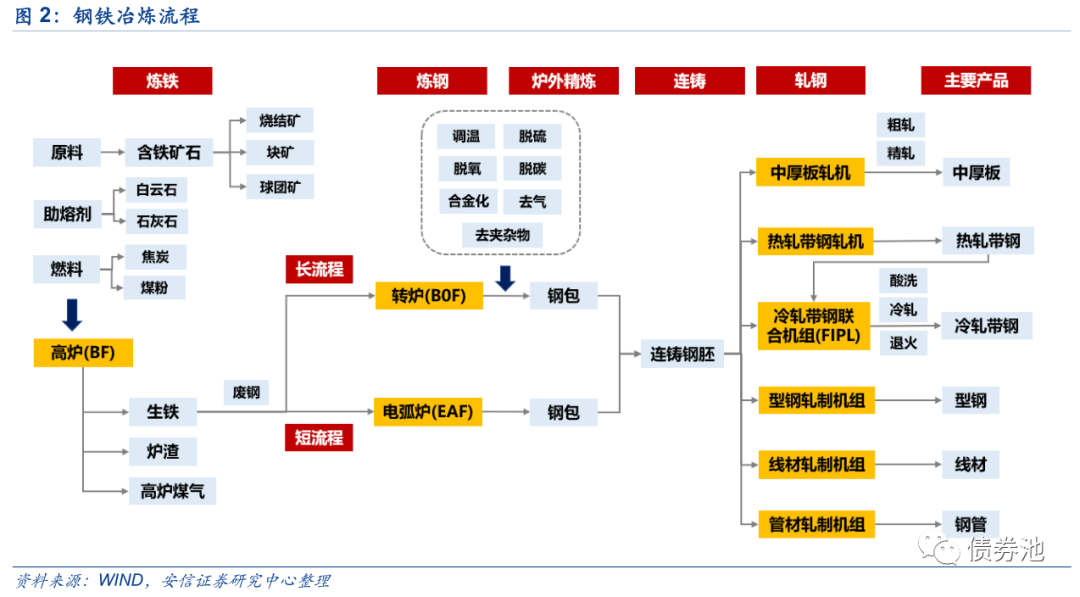

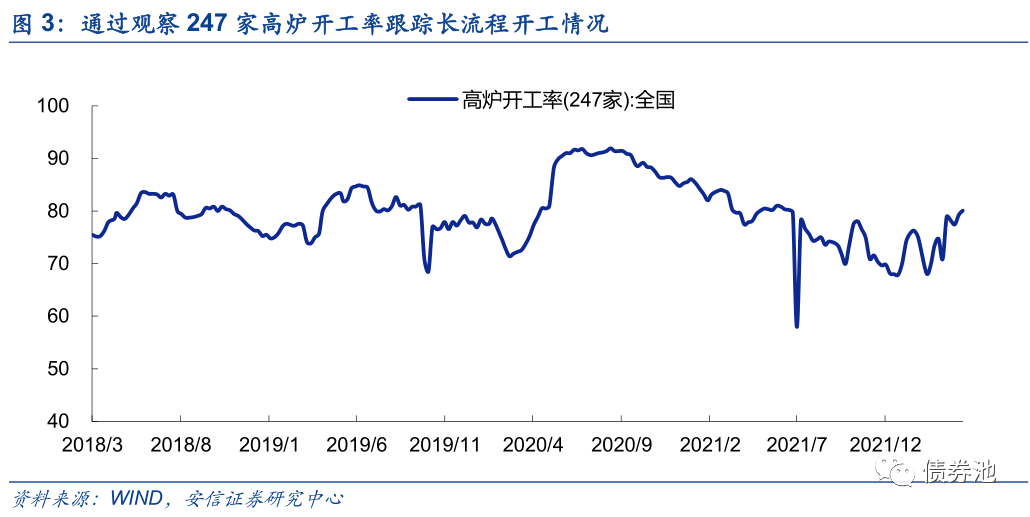

2、钢材加工、冶炼。 根据炼钢工艺的不同,可分为长流程和短流程。 漫长的流程分为三个步骤:炼铁、炼钢、连铸。 首先,以铁矿石为原料,以焦炭为燃料。 铁是在高炉中炼成的,以产生铁水。 然后以生铁为原料,以废钢为冷却剂。 它是在转炉中熔炼的。 将钢生产成钢水,然后精炼并通过连铸浇注成钢坯。 流程短,不需要炼铁,直接以废钢为原料,通过电弧炉冶炼成粗钢。 由于废钢和电力成本较高,我国炼钢仍以长流程为主,短流程规模较小。 可跟踪247座钢铁高炉的开工率,观察钢厂的开工和生产情况。 连铸后,钢坯需要通过挤压、拉拔、轧制等工艺生产成各种型号的钢材。 目前,轧制是主要生产工艺。 根据温度不同,可分为冷轧和热轧。 冷轧和热轧钢卷是原材料,因此价格通常高于热轧。

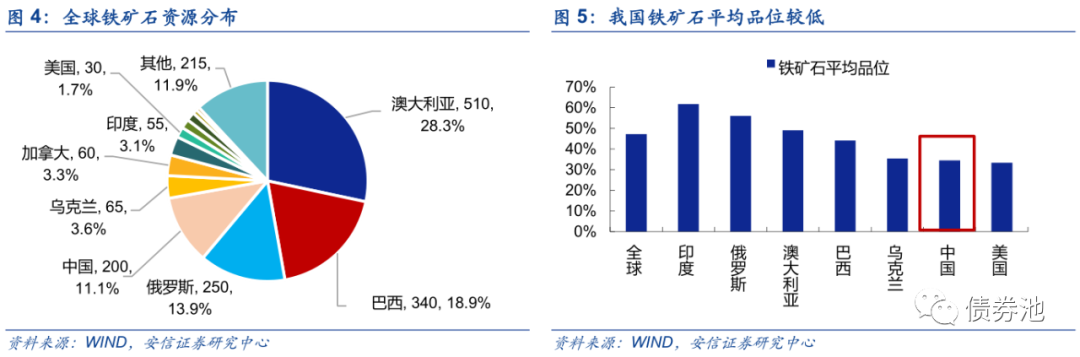

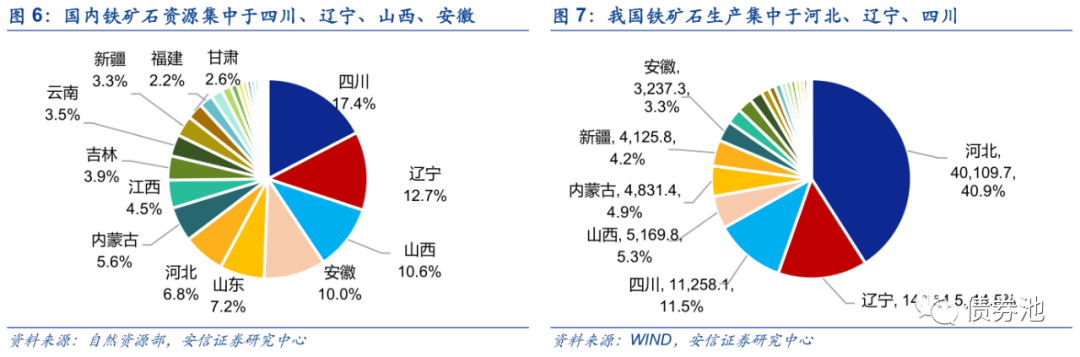

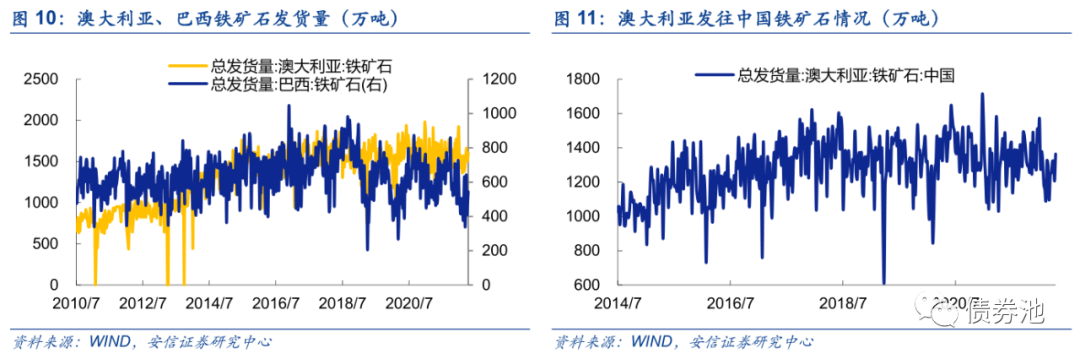

3、钢铁原料。 1)铁矿石。 ①铁矿石资源分布。 全球铁矿石资源主要集中在澳大利亚、巴西、俄罗斯和中国,2021年资源储量占比分别为28.3%、18.9%、13.9%和11.1%。我国铁矿石资源虽然丰富,但品位较低平均成绩为34%,明显低于全球47%的水平。 国内资源集中在四川、辽宁、山西、安徽等地,合计占全国铁矿石资源量的50%以上。 但铁矿石生产集中在河北,2021年产量4亿吨,占国内产量40%以上。 主要铁矿石能源基地中,辽宁安本、四川攀西、河北冀东等矿区资源丰富,但品位较低,普遍在30%以下。 宁武鲁宗、新疆天山、新疆西昆仑矿区铁矿石平均品位在30%~40%之间,但资源储量不高。 由于我国铁矿石资源不集中、品位低,大部分钢厂依赖进口。 近年来,进口铁矿石占总供应量的比重持续超过50%。 澳大利亚和巴西是主要进口国。 2015年以来,两国铁矿石进口总量基本保持在进口总量的80%以上。 ②铁矿石供应及库存。 澳大利亚和巴西是全球主要铁矿石供应国,年产量占全球60%以上。 它们主要被四家矿业公司垄断:淡水河谷、力拓、必和必拓和FMG。 这四家生产商2021年铁矿石产量合计为10.8亿吨,占全球产量的40%以上。

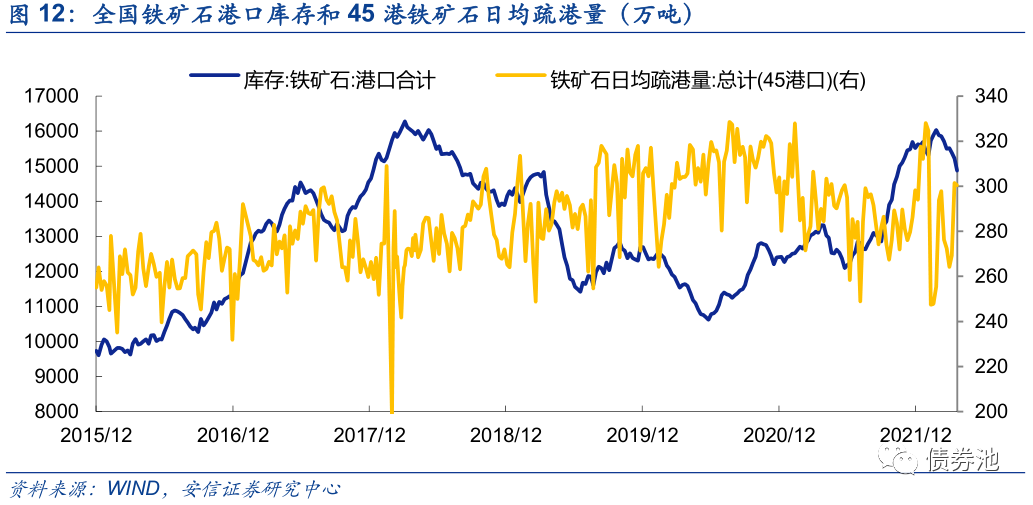

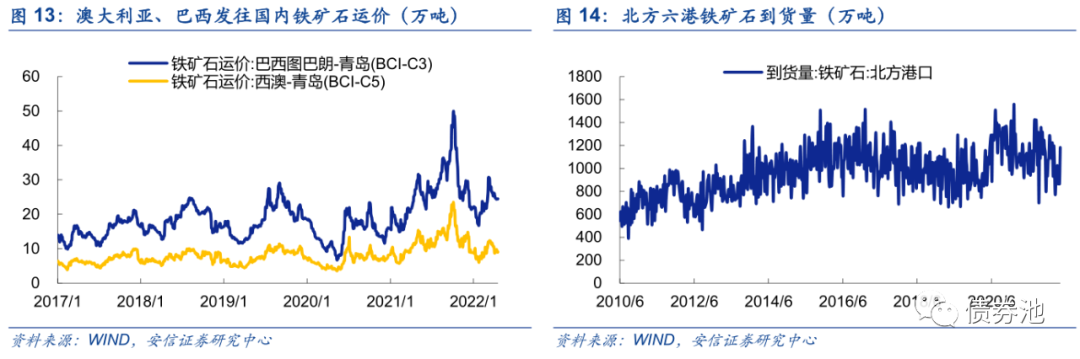

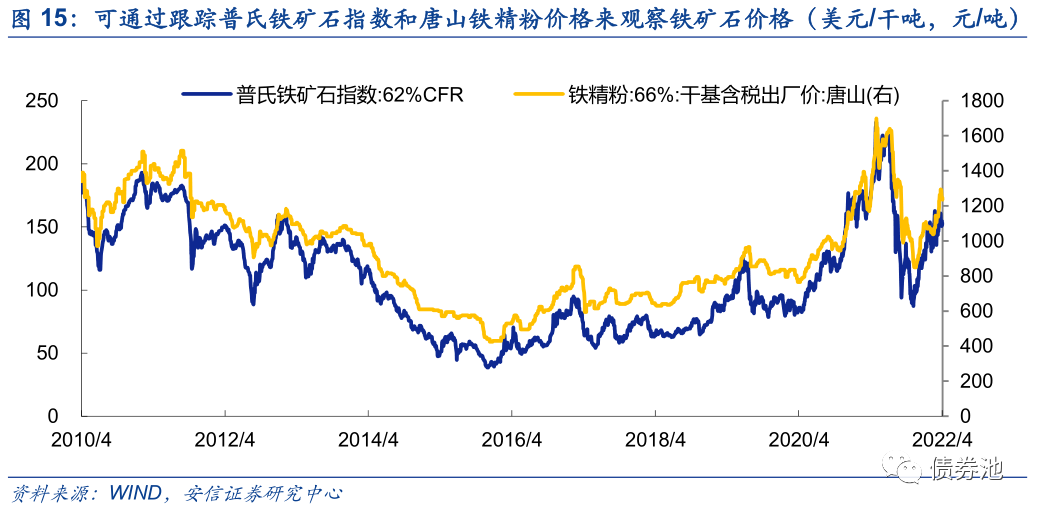

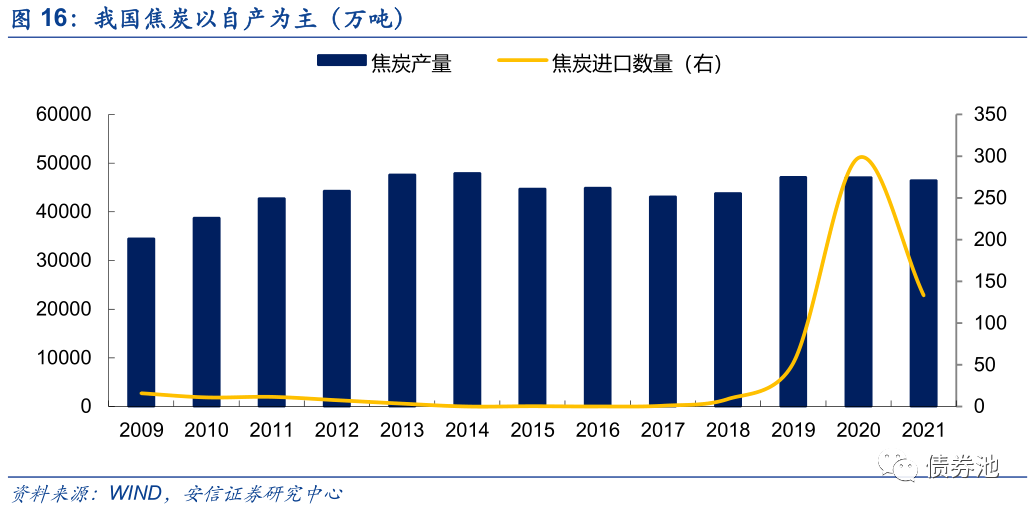

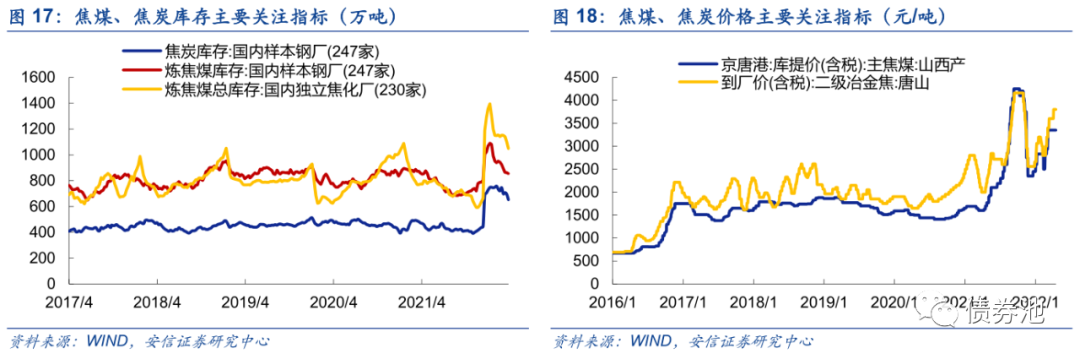

市场主要通过追踪澳大利亚、巴西和四家矿商的铁矿石出货量来观察全球供应情况。 其中,澳大利亚、力拓、必和必拓、FMG披露了运往中国的铁矿石情况。 库存主要通过跟踪全国港口库存和铁矿石港口日均卸货量来观察。 ③铁矿石运输及价格。 铁矿石运输主要通过海运,2021年海运贸易量约为16亿吨。 我国铁矿石主要从澳大利亚西澳、巴西图巴朗运往国内深水港。 巴西距离较远,运费通常是澳大利亚的2-3倍。 您可以跟踪从巴西巴图兰到青岛、西澳大利亚到青岛的快件。 铁矿石运价遵循运价水平。 铁矿石主要运往我国青岛港、天津港、北仑港等大型深水港口。 可以追踪北方六大港口的铁矿石到港情况,观察未来铁矿石供应情况。 铁矿石到达港口后,仍需运输至钢铁企业。 运输方式主要有三程运输、减载运输和江海直达运输三种。 基本上都是通过内河运输至上海港、镇江港等内河港口。 可以观察到几种主要的交通方式。 该港口至江内港运价。 根据铁矿石进口国、运输距离、运输方式的不同,铁矿石价格差异很大。 市场主要观察普氏铁矿石价格指数和唐山铁精矿干基含税价格。 2)可乐。 焦炭主要由炼焦煤制成。 我国炼焦煤稀缺,需要进口。 然而,焦炭主要在国内冶炼。 2021年国内焦炭产量4.6亿吨,进口仅133.2万吨。 焦炭供应和价格主要受焦煤影响。 除了焦煤进口和产量外,市场主要通过跟踪焦煤库存和钢厂、焦化厂焦炭库存来观察焦炭供应情况。 价格主要集中在京唐港山西主焦煤仓库的焦煤供应上。 唐山二级冶金焦含税价格及市场价格。

■钢材供需及库存

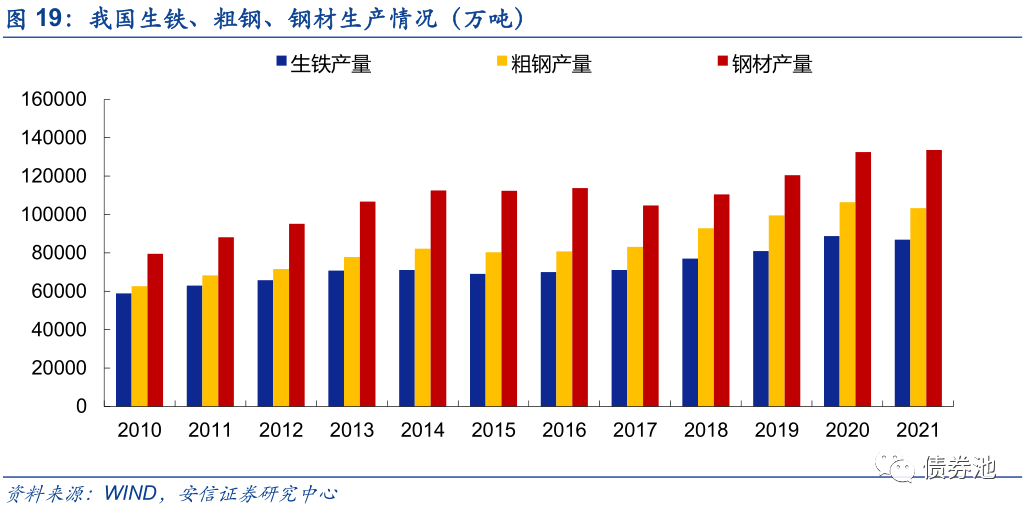

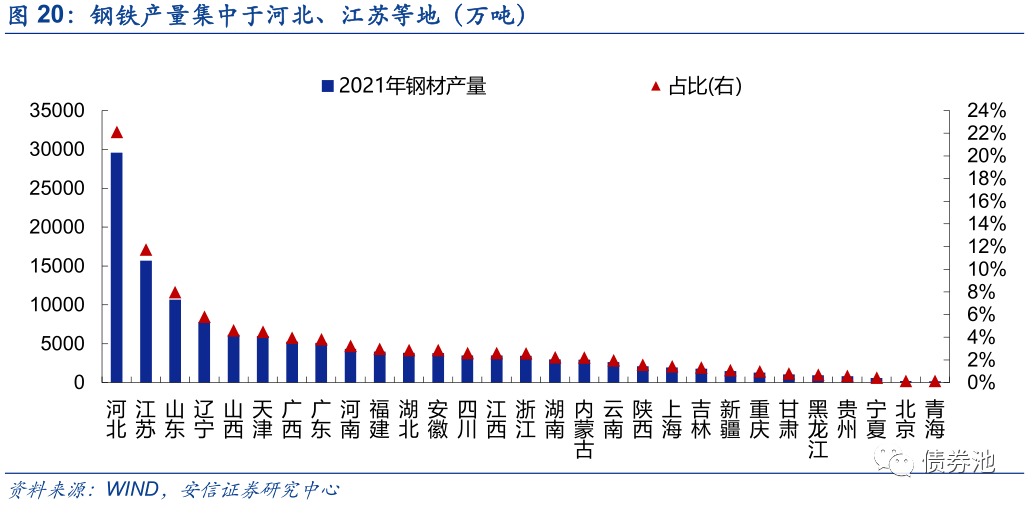

1. 供应。 我国是钢铁生产大国。 近年来,生铁和粗钢年产量持续占全球50%以上,2021年分别为8.7亿吨和13.4亿吨。2021年钢产量为13.4亿吨。 棒材、线材、热轧卷板、冷轧板、中厚板总产量约7亿吨,占钢材产量的50%以上。 我国钢材主要自行冶炼,少量进口,生产集中在河北。 2021年,生铁、粗钢、钢材产量约占全国总量的22%,其次是江苏,约占11%。

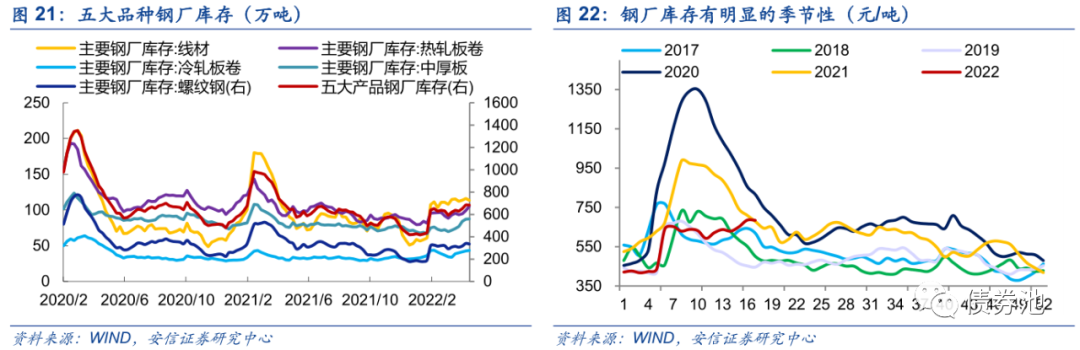

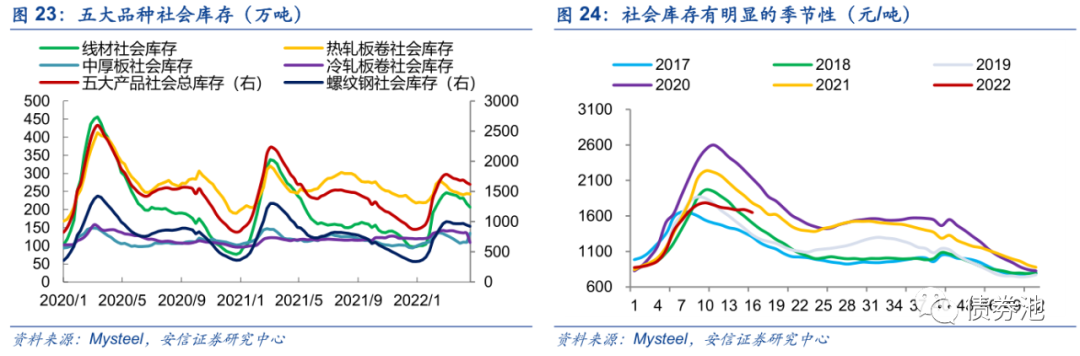

2、库存。 钢材库存通常指螺纹钢、线材、热轧板卷、冷轧板卷和中厚板五种主要钢材产品的库存,重点关注钢厂库存和社会库存。 钢厂库存是指钢厂储备的库存。 主要体现在供给侧。 通常滞后于需求,且具有明显的季节性。 春节前库存积累,节后迅速下降。 值得关注的主要指标是根据中国钢铁工业协会统计的会员厂商库存情况。 社会库存是指贸易商手中的库存,可以反映钢材市场的供需情况。 也有明显的季节性。 春节前和夏季库存较高,春节后和四季度库存减少。 市场主要追踪Mysteel披露的35个城市五种主要产品的社会库存情况。 健康)状况。

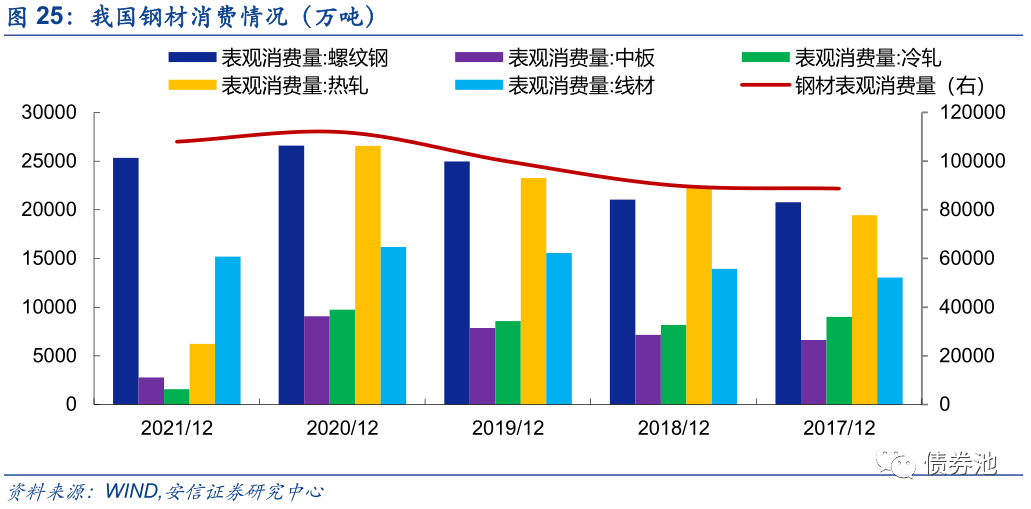

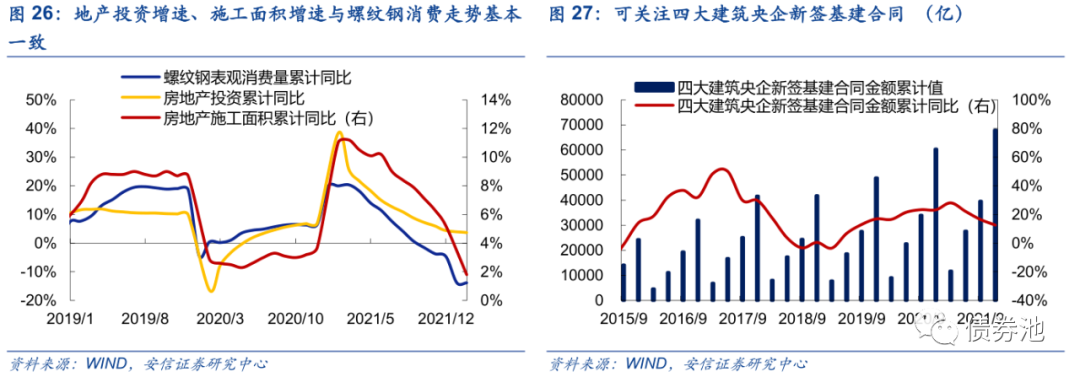

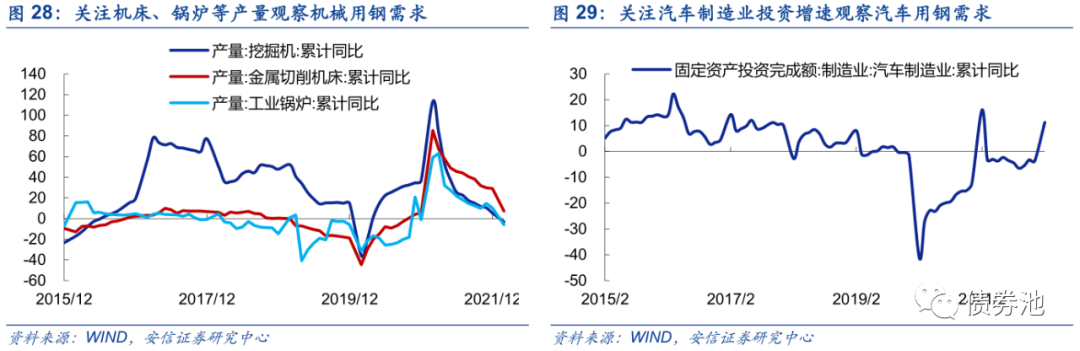

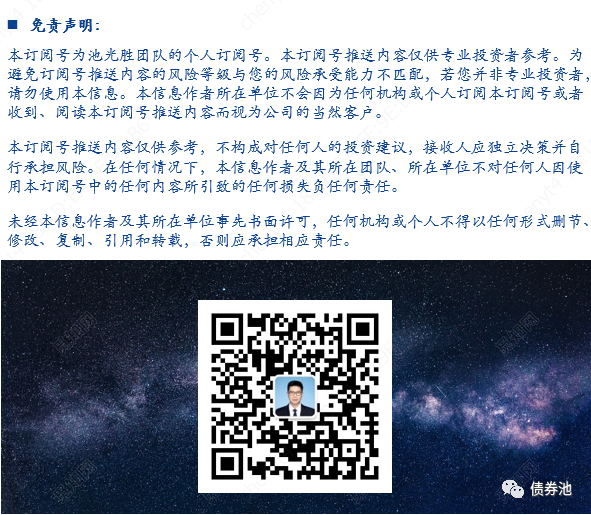

3.需求。 2021年,钢材表观消费量将达到10.8亿吨,五大产品表观消费量将达到5.1亿吨,螺纹钢表观消费量将达到2.5亿吨。 我国钢材主要内销,出口较少。 2021年出口量将占全年产量的5%左右。 从最终用途行业来看,钢材主要应用于建筑、机械、汽车、家电等领域,其中50%以上的钢材用于建筑领域。 建筑钢材主要是螺纹钢和线材,约占建筑钢材消费量的70%。 它专门投资于房地产和基础设施。 房地产用钢量通常是基础设施用钢量的两倍。 可以通过跟踪房地产投资和施工面积的增长速度来跟踪。 观察房地产钢材需求增速变化。 基建方面,通过基建投资增速、主要央建企业基建合同签订情况、挖掘机销量等情况可以观察基建钢材需求变化。 除建筑用钢外,机械、汽车、家电用钢也有较大需求,约占钢材消费量的22%。 机械钢主要是板材,用于生产农业机械、机床等产品; 家电用钢主要是普通冷轧板、热镀锌板等,用于生产冰箱、洗衣机等白色家电; 汽车用钢的种类很多,包括钢管、钢板和各种型材,用于生产汽车门、保险杠、地板等零部件。 通过跟踪重型机械的产销情况、白色家电的产销情况、汽车的产销情况可以观察到这些类型钢材的需求情况。

■风险提示:铁矿石、焦炭等原材料价格高于预期,下游需求低于预期。

文本

1 钢铁行业概况

1.1. 钢材品种及质量标准:按含碳量分为生铁和粗钢

1.1.1. 钢材品种分类

钢是铁与碳、硅、锰、磷、硫和少量其他元素的合金。 除铁外,碳含量对钢的力学性能起主要作用,故又称铁碳合金。 根据含碳量的不同,又可分为生铁和粗钢。

生铁是一种铁碳合金,碳含量通常在2%至4.3%之间。 它硬、脆、耐压、耐磨。 可分为白口铸铁、灰口铸铁和球墨铸铁。 白铁呈银白色,硬而脆,不能机械加工。 主要用于炼钢; 灰铁呈银灰色,易切削、铸造、耐磨。 ,主要用于铸件; 球墨铸铁的性能与钢接近,是一种高强度铸铁材料,主要用于韧性和强度要求较高的铸造零件。

粗钢是一种铁碳合金,碳含量通常低于2.11%。 它是由生铁氧化加工而成。 它比生铁具有更高的强度、更好的塑性和更大的韧性。 按质量主要分类标准是硼含量和硫含量,可分为普通钢、优质钢和高级优质钢。 根据化学成分,主要分类标准是合金含量,可分为碳素钢和特殊钢。 碳钢按含碳量又可分为低碳钢、中碳钢和高碳钢; 特殊钢又称合金钢,按合金元素含量分为低合金钢、中合金钢和高合金钢。

钢材是由粗钢进一步加工而成,按断面可细分为数万个品种。 一般来说,可分为板带材、管材、型材和线材四大类。

1)板带钢是指宽厚比和表面积较大的扁钢。 按厚度可分为超薄带材或箔材(厚度<0.2mm)、薄板(厚度在0.2mm-4mm之间)和中厚板(厚度>4mm),以中厚板为主生产品种板带钢,可用于机械结构、桥梁、造船等。

2)管道是指具有中空截面的长钢管。 按截面形状不同可分为圆管、方管、六角管等。 按生产方法可分为无缝钢管和焊接钢管。 无缝钢管是由整块圆钢经穿孔加工而成,表面无焊缝。 主要用于制造结构件和机械零件,如石油钻杆、汽车传动轴、锅炉管等。焊接钢管可分为电焊管、气焊管、炉焊管和多层焊管管道根据不同的电焊方法。 与无缝钢管相比,生产工艺简单,生产效率较高,但强度较低。 主要用于给排水工程。 、煤气及其他气体输送、道路建筑结构管道等。

3)型材是指具有一定截面形状和尺寸的实心直棒材。 由于截面形状多种多样,型材的种类也很多。 常见产品有螺纹钢、圆钢、钢轨、H型钢等,主要应用于房地产、基础设施等建筑领域。 其中螺纹钢是一种小截面钢材,俗称热轧带肋钢筋。 根据最低屈服点可分为二级HRB335、三级HRB400、四级HRB500。 HRB335主要用于房屋、桥梁、道路的建设,HRB400主要用于房屋、桥梁、道路的建设。 HRB500用于建筑骨架,具有较强的拉伸、压缩和强度性能,主要用于高层、超高层建筑等高标准建筑工程。 H型钢的截面类似于字母“H”。 具有抗弯能力强、结构重量轻、施工简单等优点。 主要用于大型建筑结构、大型桥梁、重型设备等。钢轨按每米重量可进一步分为起重机钢轨、重型钢轨和轻钢轨。

4)盘条通常是指截面直径为5-25.4mm的细长钢材。 它具有长度大、尺寸精度和表面质量高的特点。 根据轧机不同,可分为高速线材(简称“高线材”)和普通线材(简称“普通线材”)。 “线材”),线材尺寸公差高,精度高,主要用于金属制品加工。 普通线材轧机已被列为落后产能,将被逐步淘汰; 根据钢种不同,可分为软丝、硬丝和合金丝。 软丝具有良好的可塑性,通常用于拉丝和施工。 硬丝主要用于金属制品,如钢丝绳、钢帘线、钢绞线等。

1.1.2. 钢材性能指标

钢材的力学性能主要指六大指标: 1)屈服点:当钢材或样品被拉伸时,当应力超过弹性极限时,即使应力不再增加,钢材或样品仍会继续承受显着的屈服强度。塑性变形。 这种现象就是屈服点,发生屈服现象时的最小应力值就是屈服点。 2)屈服强度:有些金属材料的屈服点不明显,难以测量。 为了衡量材料的屈服特性,规定了永久残余塑性变形等于一定值(通常为原长度的0.2%)时的应力,称为条件屈服强度。 3)抗拉强度:材料在拉伸过程中从开始到断裂时所达到的最大应力值,用来衡量钢材抵抗断裂的能力。 与抗拉强度相对应的指标还包括抗压强度、弯曲强度等。 4)伸长率:钢材拉断至原始长度后塑性伸长率的百分比。 5)屈服比:钢材的屈服点与抗拉强度的比值。 屈强比越大,结构件的可靠性越高。 一般碳素钢的屈服比为0.6-0.65,低合金结构钢的屈服比为0.65-0.75。 合金结构钢为0.84-0.86。 6)硬度:表示钢材抵抗硬物压入其表面的能力。 硬度越高,耐磨性越好。 可分为布氏硬度、洛氏硬度和维氏硬度。

钢的力学性能指标主要受化学元素的影响: 1)碳。 碳可以提高强度。 随着碳含量的增加,屈服点和抗拉强度会升高,但塑性和抗冲击性会下降。 当碳含量超过0.23%时,钢的焊接性能就会受到影响,因此低合金结构钢的碳含量一般不超过0.22%。 2)硅是炼钢阶段的强脱氧剂。 一般含量在0.15%~0.3%之间。 适量的硅可以提高钢的强度和弹性极限,但硅含量过多会降低钢的塑性、韧性、耐蚀性和抗蚀性。 可焊性。 含硅量为1%-4%的低碳钢具有较高的导磁率,在电气工业中通常用于制作硅钢片。 3)锰是炼钢阶段的弱脱氧剂,一般含量在0.3%~0.5%之间。 适量的锰可以提高钢的韧性、强度和硬度,但会降低焊接性能。 4)硫、磷是增加钢脆性的有害元素。 硫会降低钢的延展性和韧性,并在锻造和轧制时引起裂纹。 硫含量通常要求小于0.055%,优质钢要求小于0.04%; 磷会降低钢的塑性和焊接性能,通常要求磷含量小于0.045%。

1.2. 钢材加工冶炼:我国以长流程生产为主

钢铁冶炼工艺流程可分为长流程和短流程。 流程长主要是指炼钢工艺的差异。

长流程主要分为三个步骤:炼铁、炼钢和连铸。 1)炼铁是铁矿石还原工艺,主要有高炉法、熔融还原法和直接还原法。 目前最主要的方法是高炉炼铁,以铁矿石为原料,以焦炭、喷吹煤为燃料。 采用石灰石、白云石等作为溶剂。 铁矿石或含铁原料经过高温还原为液态生铁(又称“铁水”)。 熔炼1吨铁水通常需要品位63%的铁矿石1.6吨和焦炭0.5吨。 吨,喷煤0.1吨,熔剂0.4吨。 2)炼钢是生铁氧化工艺,主要是转炉炼钢,以生铁/铁水为原料,废钢为冷却剂,石灰、萤石为辅助造渣材料,然后加入适量的硅、锰等合金元素根据钢的性能。 、脱碳、脱磷、脱硫、脱氧以及去除有害气体和非金属夹杂物的过程。 冶炼1吨粗钢通常需要铁水1吨、废钢0.1吨、硅锰合金0.02吨。 然而,普通转炉出来的铁水通常不能满足当前钢的质量要求。 钢水需要进行炉外精炼,俗称二次炼钢,进一步脱硫、脱氧和去除杂质,调整钢水的成分和温度。 3)连续铸造是指将精炼炉精炼的钢水浇注成钢坯的过程。

与长流程的主要区别在于,短流程不需要炼铁,直接用电炉将废钢冶炼成粗钢。 目前,95%以上的电炉钢是在电弧炉中生产的,这是一种以废钢和铁水为原料,以电能为热源的炼钢方法。 过去,电炉炼钢主要用于生产特殊钢和高合金钢。 随着电炉炼钢技术的不断成熟,电炉炼钢规模也在逐步扩大。 海外主要炼钢国家电炉钢比例较高,而我国电炉钢比例较低,主要是废钢价格高、国内电费高。 但电炉炼钢供需低、建设周期短、污染排放低。 《关于推动钢铁工业高质量发展的指导意见》明确提出,预计到2025年,电炉钢产量比重提高到15%以上。

目前国内炼钢仍以长流程工艺为主。 因此,跟踪长流程钢厂的运行状况可以直接反映钢铁行业的景气状况。 主要市场观察指标是247家钢厂高炉开工率。 截至2022年4月15日,247座高炉开工率为80.11%。 对于短流程,可以关注全国电炉开工率,4月15日当周开工率为62.82%。

通过长流程或短流程生产的钢坯还需要通过挤压、拉拔、锻造、轧制等工艺生产成各种截面形状的钢材。 目前以轧制为主要生产方式,生产效率高,生产成本低。 根据轧制温度不同,可分为热轧和冷轧。 热轧是指将钢坯加热软化,轧制成相应的尺寸和形状。 冷轧通常以热轧钢卷为原料,酸洗去除氧化皮后进行冷轧。 连续冷变形引起的冷加工硬化,使硬轧卷材的强度和硬度增加,塑性降低。 冷轧的成本明显高于热轧。

1.3. 钢铁原材料:铁矿石依赖进口,焦炭受焦煤影响较大。

1.3.1. 铁矿

(一)铁矿石资源分布

铁很容易被氧化,自然界中不存在纯铁。 理论上,含有铁元素或铁化合物的矿石都可以称为铁矿石,主要可分为磁铁矿、赤铁矿和褐铁矿三类。 其中,磁铁矿的主要成分是Fe3O4,它是Fe2O3和FeO的络合物,含Fe72.4%和O27.6%。 它具有磁性。 磁选可用于选矿过程中。 操作方便,但还原性差; 铁矿石主要成分为Fe2O3,含Fe70%、O30%,是主要铁矿石资源; 褐铁矿的主要成分是Fe(OH)3,含Fe62%、O27%、H2O11%,大部分附着在其他铁矿石上。 在石头里。 铁矿石的品位是指铁矿石中铁元素的质量分数,即铁的含量。 各种铁矿石的理论最高品位是铁元素的分数。 例如,赤铁矿的理论最高品位为70%。 一般来说,平均含铁量在25%以上的铁矿石即可用于炼铁。 含铁量低于25%的铁矿石通常称为超贫矿石。 冶炼成本高、难度大,25%-40%称为贫铁矿,50%可称为富铁矿。

全球铁矿石资源主要集中在澳大利亚、巴西、俄罗斯和中国。 2021年铁矿石原矿储量分别为510亿吨、340亿吨、250亿吨和200亿吨,分别占全球资源量的28.3%和18.9%。 %、13.9%、11.1%。 但从铁矿石品位(铁矿石铁含量储量/铁矿石原矿储量)来看,我国矿石资源虽然丰富,但品位较低,平均品位为34.5%,明显低于全球水平为47.2%。

从国内铁矿石资源分布来看,主要集中在四川、辽宁、山西、安徽等地。 铁矿石资源总储量占全国50%以上。 但从铁矿石产量来看,我国铁矿石产量集中在河北,2021年产量4亿吨,占比40.9%,其次是辽宁和四川,产量1.4亿吨和110万吨。万吨,占比40.9%。 分别为14.4%和11.5%。 山西、内蒙古、新疆、安徽等地年产量在30-5000万吨左右。

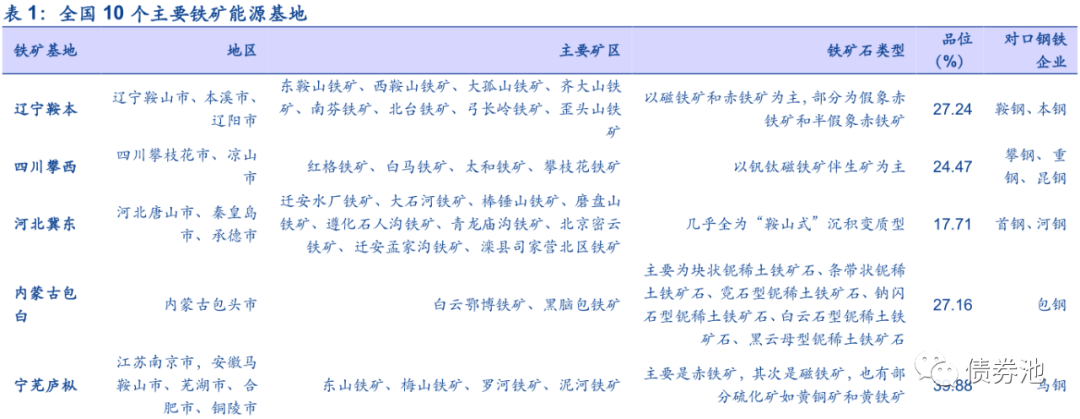

根据《全国矿产资源规划(2016-2020年)》,十大铁矿石能源基地中,辽宁安本、四川攀西、河北冀东矿区铁矿石资源丰富,但品位较低,普遍低于30%。 宁武鲁从、新疆天山、新疆西昆仑矿区铁矿石平均品位较高,在30%~40%之间,但资源储量不高。

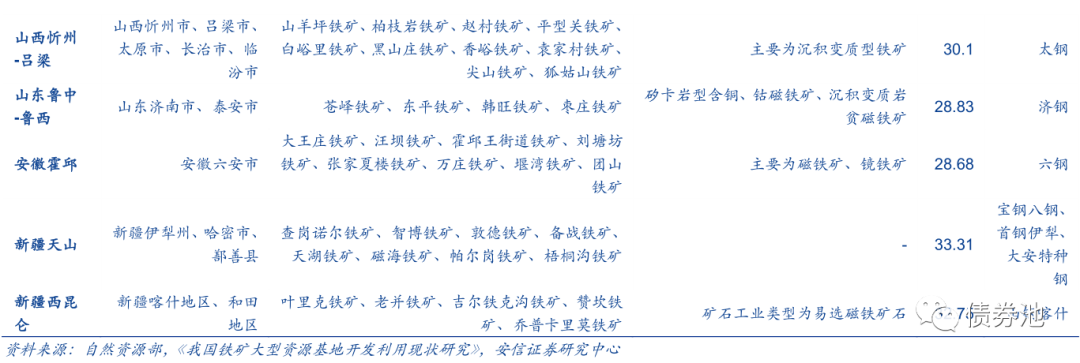

由于我国铁矿石资源不集中、品位较低,除少数铁矿石自给率较高的钢铁企业外,大部分企业主要依赖进口。 2018年以来,铁矿石进口量基本占总供应量的50%以上。 2021年,全国铁矿石总产量9.8亿吨,进口量11.2亿吨。 进口占总供应量(进口+国内生产)的比例为53.4%。 考虑到自产铁矿石平均品位较低,实际对进口的依赖程度较高。 进口铁矿石主要来自澳大利亚和巴西,2021年分别为6.9亿吨和2.4亿吨,占比分别为61.7%和21.1%。 2015年以来,两国铁矿石进口比例基本保持在80%以上。 。

(2)铁矿石供应及库存情况

澳大利亚和巴西是全球主要铁矿石供应国,年产量占全球60%以上。 它们主要由四家矿业公司垄断:淡水河谷、力拓、必和必拓和福蒂斯丘。 其中,淡水河谷位于巴西,2021年铁矿石总产量为3.2亿吨。力拓、必和必拓、FMG均位于澳大利亚,铁矿石总产量分别为2.8亿吨、2.5亿吨。 2021年分别为2.3亿吨和2.3亿吨。四大矿业公司总产量达到10.8亿吨,占全球铁矿石产量的40%以上。

因此,澳大利亚和巴西的铁矿石供应对全球铁矿石供应和价格至关重要。 市场通常通过每周跟踪两国铁矿石发货情况来高频度监控全球铁矿石供应情况。 截至4月10日当周,澳大利亚和巴西铁矿石发货量分别为469.5万吨和1504.6万吨,总计1974.1万吨。 其中,四大矿业公司总发运量1865.1万吨,占比1865.1万吨。 货运量占比高达94.5%。 澳大利亚每周都会披露运往中国的铁矿石数量。 截至4月10日当周,共向中国发运铁矿石1206.1万吨,占全球发运总量的80%。 澳大利亚三大矿山力拓、必和必拓、FMG对华铁矿石出货量总计1146.4万吨,占全球出货量的79.3%,占澳大利亚对华铁矿石出货量的95%。

铁矿石库存是国内供需的重要指标。 库存增加可能反映出供应过剩和库存积累。 市场主要通过跟踪国家港口库存和铁矿石的平均每日港口排放来观察库存水平。 截至2022年4月15日,国家铁矿石港口库存总计1.5亿吨,每日港口排放量的平均港口为3004万吨。

3)铁矿石的运输和价格

铁矿石运输主要是海上的。 2021年,全球铁矿石海上贸易量将约16亿吨。 我国家的铁矿石主要从澳大利亚西澳大利亚港口和巴西的图巴拉港运到国内深水港口。 巴西很遥远,运输距离约为11,000海里,运输时间约为40天。 澳大利亚的运输距离约为3,600海里,运输距离约为15天。 因此,巴西铁矿石的货运率更高。 以2022年4月20日为例,从巴西Baturang到Qingdao的铁矿石的运费为24.55美元/吨,从西澳大利亚到青岛的铁矿石的运费为9.123美元/吨。 海运对铁矿石的CIF价格有更大的影响。 较高的海运意味着即使对于具有相同的FOB价格和相似级别的铁矿石,从巴西进口矿石的CIF价格也会高于澳大利亚的CIF。

海船携带的铁矿石的数量通常超过200,000吨。 巴西长距离运输的数量通常超过30万吨。 它主要被运送到大型深水港口,例如青岛港口和中国的天津港口。 可以跟踪铁矿石到达主要端口的到来。 我们将根据数量情况观察到国内铁矿石的未来供应。 截至4月17日的一周,北部港口的铁矿石总数为1,1833万吨,其中的到达量是Tianjin Port,Caofeidian Port和Jingtang Port的222.1万吨,254.4万吨,23.17亿吨和23.17亿吨分别。

铁矿石被运送到中国海港后,它仍然需要将其运送到钢铁公司。 运输方式有三种:三向运输,减少负荷运输和直接河流运输。 三向运输意味着,海运船到达港口后,由20,000至40,000吨的两条船运输到江nei的港口,然后由1,000-2,000吨的驳船运送到企业。 这种运输方式具有许多中间负载和卸载链接,并且运输成本相对较高。 高的; 减少负荷运输意味着,乘船船在运输到深水港口后将货物的一部分卸载,而母船继续航行到扬兹河的内陆河,卸载的部分被运送到其他目的地港口,可以在一定程度上降低运输成本; 河流直接运输意味着,乘船船将铁矿石运送到港口,然后通过河海直接船只直接运输到企业,几乎没有装载和卸货的链接和低转移成本。 可以观察从几个主要港口到江ne港口的货运指标。 截至2022年4月21日,从Qingdao和Rizhao到Jiangnei港口的20,000-30,000吨船舶的货运率为28.5元/吨,从Zhoushan到Jiangnei Port的船舶的货运率为28.5 Yuan/ton。 050,000-10,000吨的运输费为27.5元/吨,从贝伦到江nei港口的30,000-40,000吨的运输费为18.5 ran/ton。

因为铁矿石的运输距离,进口国,等级等不同,所以铁矿石价格指标相对多。 市场主要通过跟踪Platts铁矿石价格指数为62%CFR来观察全球铁矿石价格。 Tangshan 66%的人根据包括较干的税收税率的铁浓度粉末价格看待国内铁矿石价格,两者的趋势基本上是相同的。 2022年4月15日,两者的价格分别为152.8美元/干吨和1,234元/吨。

1.3.2. 可乐

可乐主要由煤炭煤制成,通常需要1.3吨焦炭才能闻到1吨可乐。 我国家的焦化煤炭资源相对较少,进口占10%。 但是,可乐主要是在国内生产的,进口量很小。 在2018年之前,进口量基本上少于100,000吨。 自2019年以来,进口数量有所增加,但总体规模仍然很小,可乐进口量在2021年达到133.2万吨,同年国内可乐产量达到4.6亿吨。

可口可乐的供应和价格主要受煤炭的影响。 除了推销煤炭进口和产出外,市场还通过跟踪钢厂和焦植物中的煤炭库存和可乐库存来观察国内可乐供应。 截至4月15日,230个独立焦植物的焦化煤炭库存为104.91亿吨,247种样品钢厂的Coking煤炭清单为85.55亿吨,可乐库存为65.18亿吨。 在价格方面,我们主要观察到Shanjing Tanggang和Shanxi的主要焦化煤仓库的价格上涨以及工厂价格,包括在Tangshan的二级冶金可乐税。 4月20日,它们分别为3,350元/吨和3,800元/吨。

2钢供应,需求和库存

2.1. 供应:集中在河北和江苏

我的国家是主要的钢铁生产商。 近年来,生铁和原油钢的年产量占世界总数的50%以上。 由于钢铁行业的产能量不断减少的影响,产出在2021年有所下降,但在世界上仍处于高水平。 2021年,该国的生铁和原油生产分别为8.7亿吨和13.4亿吨,与2020年相比下降了2.1%和3%。原油生产占全球份额的52.8%。 2021年的钢铁生产将为13.4亿吨,比2020年略有增加0.9%。我国家的钢铁生产主要基于钢杆,金属丝杆,热卷线圈,冷纸,冷纸和中型和重板。 2021年的总产量约为7亿吨。 ,占该国钢铁生产的50%以上。

从生产区域的角度来看,赫比的产出遥遥领先。 2021年,生铁,粗钢和钢铁产品的产量分别为2亿吨,2.2亿吨和3亿吨,约占该国总数的22%; 其次是江苏,2021年的产量分别为1亿吨,1.2亿吨和1.6亿吨,约占11%; 在山东,借用的,贷款和山西的生铁,钢和粗钢的产量约为60-80万吨。

我国家的钢铁主要是用进口铁矿石燃烧的,进口的生铁,粗钢和钢产品相对较小。 2021年的进口量分别为19.93亿吨,1,427万吨和28.93亿吨,总供应量的比例分别为0.2%,1.4%,2.2%。

2.2. 库存:注意钢厂库存和社会库存

钢库存的重点是钢铁产品,主要集中于钢筋,金属丝棒,热卷线圈,冷卷线圈和中厚的盘子。 它可以分为钢铁库存,社会库存和终端库存。 终端库存主要保留给最终客户,例如在建筑工地的积累。 钢材材料相对分散,难以跟踪。

钢厂库存是指钢铁厂储备直接销售到航站楼或交易者的钢量,主要反映了供应方面。 由于启动爆炸炉后的关闭成本很高,下游需求通常会下降,但仍会根据原始计划的产出产生钢,并且由于过度供应,钢厂累积了库存。 钢铁行业有一个冬季储存习惯,钢厂库存具有明显的季节性。 股票在春节之前积累,春季节之后的库存迅速下降。 市场主要集中于中国铁与钢铁协会计算的成员制造商的清单,统计范围包括中国铁与钢铁协会的300多个成员单位。 截至4月22日,钢筋,金属丝杆,热卷线圈,冷卷管和中厚的盘子的库存为334.9万吨,11.34亿吨,11.34亿吨,10.51亿吨,434,000吨,434,000吨和875,000吨和875,000吨吨分别。 五个主要产品钢厂的总库存为68.44亿吨,自2020年以来的水平相对较高。

社会库存是指钢铁交易者手中的钢库存,这可以反映钢铁的供求状况。 当下游需求强劲时,交易者更愿意补充商品和钢厂加快生产。 如果社会清单仍在下降,通常意味着供应超出了需求。 受到下游需求和行业冬季存储习惯的影响,社会清单也具有明显的季节性。 春季音乐节之前,库存积累效应是显而易见的。 春节结束后,随着工作的恢复,库存迅速下降。 在夏季,受天气影响,它进入了消费的淡季和库存篮板。 在第四季度,库存再次退缩。 市场主要通过跟踪Mysteel披露的35个城市的五个主要产品的社会清单来观察供求状况。 截至4月21日,钢筋,钢丝杆,热线圈,冷滚动以及中和重板的社会清单分别为92.52亿吨,2064万吨和243.1万吨。 10,000吨,135万吨和10.88亿吨。 这五种主要产品的社会清单为161.85亿吨。

2.3. 需求:专注于建筑,机械,汽车和其他领域

我的国家是主要的钢铁消费者。 在2021年,明显的钢消耗量将达到10.8亿吨,这五种主要产品的明显消费将达到5.1亿吨,明显的钢筋消耗量将达到2.5亿吨。 我国家的钢铁产品主要在国内出售,出口量很小。 2021年,将出口6690万吨,仅占年产量的5%。

从终端行业的角度来看,钢主要用于建筑,机械,汽车,能源,造船,家用电器和其他领域。 根据冶金规划研究所的估计,2021年的钢铁消费将分别为5.7亿吨,1.7亿吨,4000万吨和1000万吨。 建筑领域使用了吨,2000万吨和超过50%的钢。 建筑钢主要是钢筋和钢丝杆,约占建筑钢的70%。 它专门用于房地产和基础设施。 房地产中使用的钢量通常是基础设施的两倍,因此房地产投资对钢铁的消费产生了更大的影响。 显然,可以通过观察房地产投资和建筑区域的增长率来跟踪房地产钢需求的变化。 自2021年下半年以来,房地产市场一直在下降,房地产投资和建筑区域的增长率一直在下降,房地产使用的主要钢的消费增长率同时下降了。 在基础设施方面,可以通过跟踪基础设施投资的增长率,主要中央企业的基础设施合同的签署以及挖掘机的销售来观察基础设施的钢铁需求变化。

除钢进行钢材外,对机械,汽车和家用电器的钢需求也相对较大,约占钢铁消耗的22%。 用于机械的钢主要是板块,集中在农业机械,机床,重型机械和其他产品上; 家用电器的钢主要是普通的冷盘,热浸镀锌的床单,硅钢板等,集中在白色家庭中,例如冰箱,洗衣机,空调; 汽车使用多种类型的钢,包括钢管,钢板,轮廓等,它们被消耗和散布在车辆的各个部分,例如门,保险杠,地板等。重型机械的产出,例如机床和工业锅炉,白色商品的产出和销售,汽车制造业的投资以及汽车生产和需求。

相关报道

1.解码钢债务

转载请注明出处:https://www.twgcw.com/gczx/1345.html