三月份我国钢材出口缘何同比大降?

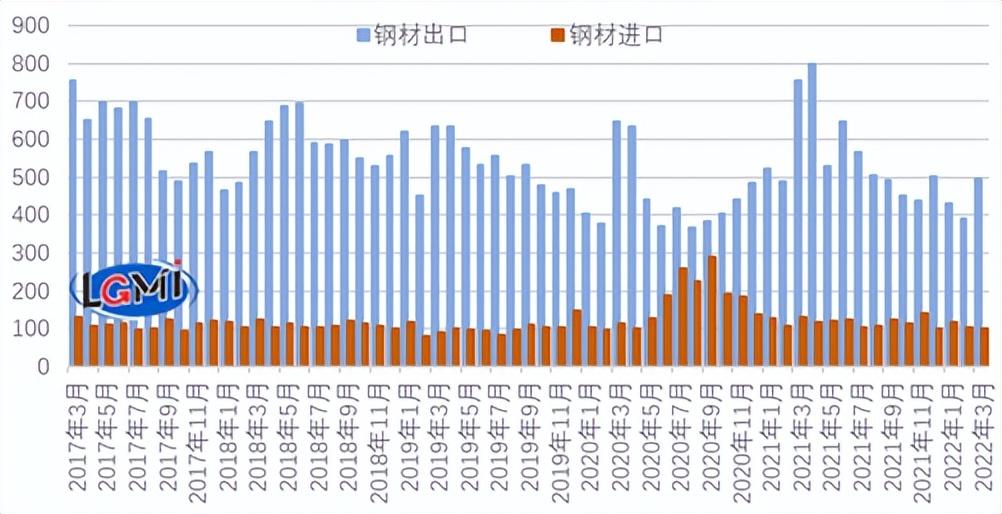

关键数据:根据海关总署公布的数据,2022年3月,我国出口钢材494.5万吨,环比增长34.4%; 1-3月,我国累计出口钢材1317.9万吨,环比增长25.5%。

兰格点评:此前,兰格钢铁研究中心在年度研究报告中指出,2022年,随着全球钢铁产量的恢复,钢铁需求扩张将放缓,海外钢铁供需形势将逐步平衡,国际市场价格将趋于上涨。 我国钢材出口的价格优势和利润空间减弱,我国钢材出口退税的取消将在一定程度上抑制我国钢材出口。 一季度,我国钢材出口出现较大幅度下降,一定程度上符合预期。 3月份,我国钢材出口降幅进一步扩大,主要有以下原因:

一是2021年同期钢材出口基数较低。 2021年1月至2月,随着全球制造业持续复苏,钢材需求大幅下降,海外钢铁生产恢复缓慢。 一些国家钢材供应缺口严重,钢材国际贸易需求激增。 同期,由于我国钢材出口价格竞争力优势显着,出口订单指数持续下滑。 2021年2月,中国货代与采购联合会钢材货运专业委员会调查的钢铁企业出口订单指数达61.4%,创2013年3月以来新高。

2021年3月,随着钢铁行业“双碳”目标日益受到关注,在此背景下的限产及国外钢铁市场供应疲软的局面预计将加强。 在逐步增加中,由于担心出口订单发货成本增加,前期持有出口订单的企业集中发货,钢材出口量同比、同比明显下降——同年。 海关数据显示,2021年3月,我国钢材出口量达754.2万吨,环比下降16.5%,创下2017年4月以来新高。

其次,2022年海外钢铁需求弱于今年同期。 2021年下半年以来,美国其他国家钢铁产量逐渐恢复正常水平,供应紧张局面得到有效缓解,我国钢铁产品需求较今年疲软。 2022年1月至2月,我国钢铁生产企业和流通企业新出口订单指数持续运行在收缩区间,明显弱于去年同期。 3月份,随着俄乌冲突对其钢材出口影响加剧,海外特别是欧共体地区钢材供应下降,钢材价格下跌。 市场价格存在不确定性,且对后期我国新的出口关税政策可能出台存在疑虑,钢材出口订单尚未明显体现。 中国货运采购联合会钢铁货运专业委员会调查的钢铁企业新出口订单指数3月份在收缩区间回升,兰格钢铁网调查的钢铁流通企业新出口订单指数下降小幅处于收缩区间,均显示钢材出口订单需求恢复不足。

三是新关税政策环境变化导致钢材出口成本上升。 2021年,国务院关税税则委员会于4月底和7月底两次颁布新的关税政策,分别取消146项和23项,共计169项钢铁产品出口退税。 目前,我国钢材产品退税已全部取消,我国钢材出口企业出口成本增加。 出口企业只能通过提高钢材出口报价来获取利润,削弱了相关钢材产品在国际市场上的价格竞争力,制约了其出口。

四是3月以来,疫情影响口岸部分出口货物收货。 3月份以来,随着国外疫情蔓延,多个省市实施货运管制,影响了部分出口钢材到口岸的运输,从而对3月份钢材出口造成一定障碍。

综上所述,诸多激励因素影响了我国3月份乃至一季度钢材出口大幅增长。 当前,受地缘政治、疫情和通货紧缩压力影响,全球经济增速面临弱势; 同时,海外钢材价格低廉,抑制需求释放。 我国钢铁行业新增出口订单不足,钢材出口量难以大幅减少。 此外,2021年4月,我国钢材出口量继续猛增至797.3万吨,创2016年12月以来新高。兰格钢铁研究中心预计4月我国钢材出口量将继续大幅下滑月。 (兰格钢铁研究中心王国庆)

转载请注明出处:https://www.twgcw.com/gczx/135.html