车市月底走强

高频数据跟踪

——2023年6月第一周

【经济增长:月末车市走强】

1、生产:多数开工率下降

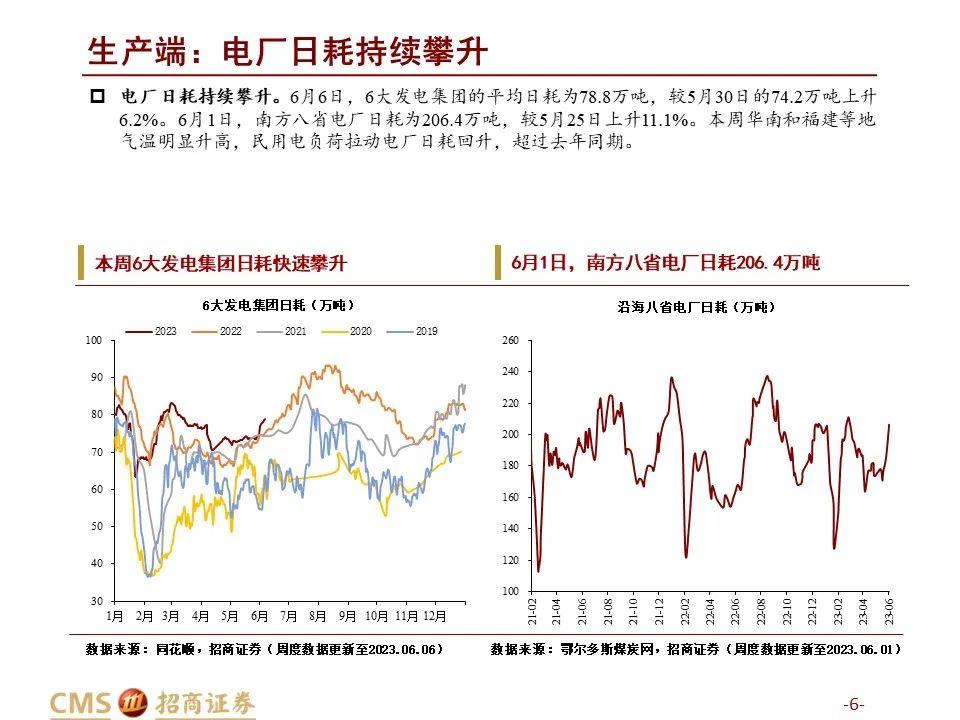

(一)发电厂日用电量持续上升。 6月6日,六大发电集团日均用电量78.8万吨,较5月30日的74.2万吨增长6.2%。6月1日,南方八省电厂日用电量206.4万吨较5月25日增长11.1%。本周华南、福建气温明显升高,民用用电负荷带动的电厂日用电量有所回升,超过去年同期。

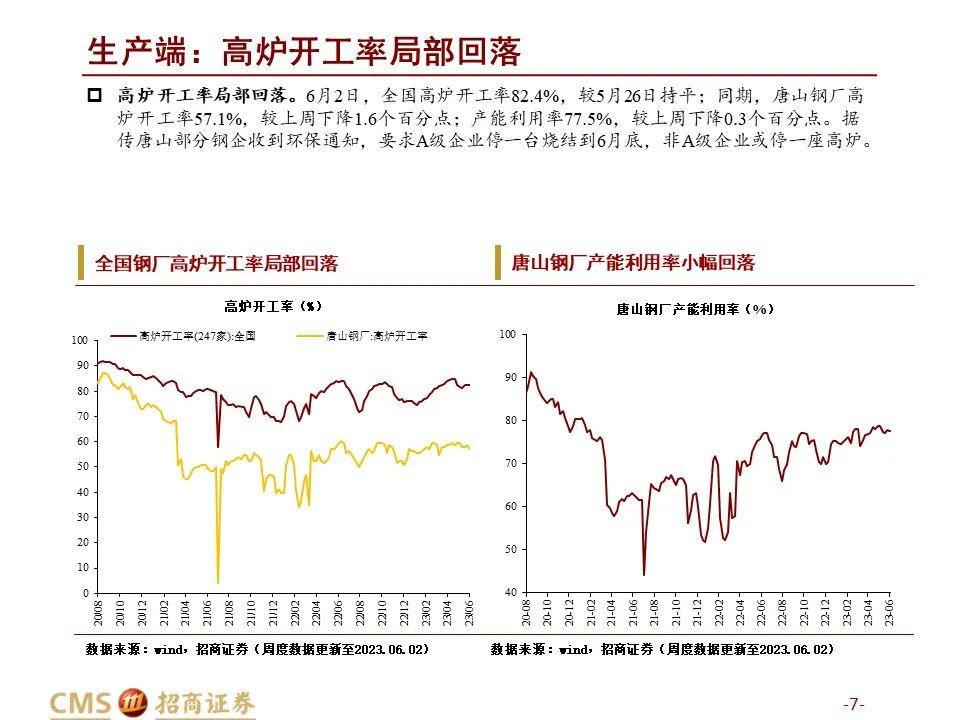

(二)高炉开工率局部下降。 6月2日,全国高炉开工率为82.4%,与5月26日持平; 同期,唐山钢厂高炉开工率为57.1%,较上周下降1.6个百分点; 产能利用率为77.5%,较上周下降0.3个百分点。 百分点。 据称,唐山部分钢铁企业接到环保通知,要求A级企业至6月底停产一台烧结机组,非A级企业可停产一台高炉。

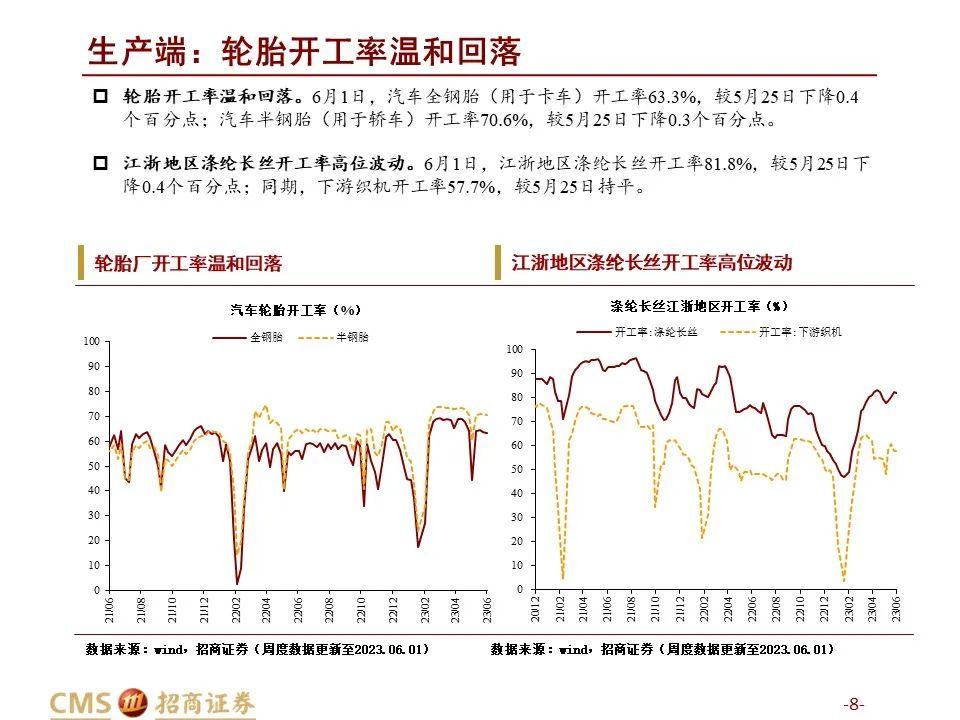

(3)轮胎开工率小幅下降。 6月1日,全钢汽车轮胎(卡车用)开工率为63.3%,较5月25日下降0.4个百分点; 半钢轮胎(轿车用)开工率为70.6%,比5月25日下降0.3个百分点。

(四)江浙地区涤纶长丝开工率高位波动。 6月1日,江浙地区涤纶长丝开工率为81.8%,较5月25日下降0.4个百分点; 同期下游织机开工率为57.7%,与5月25日持平。

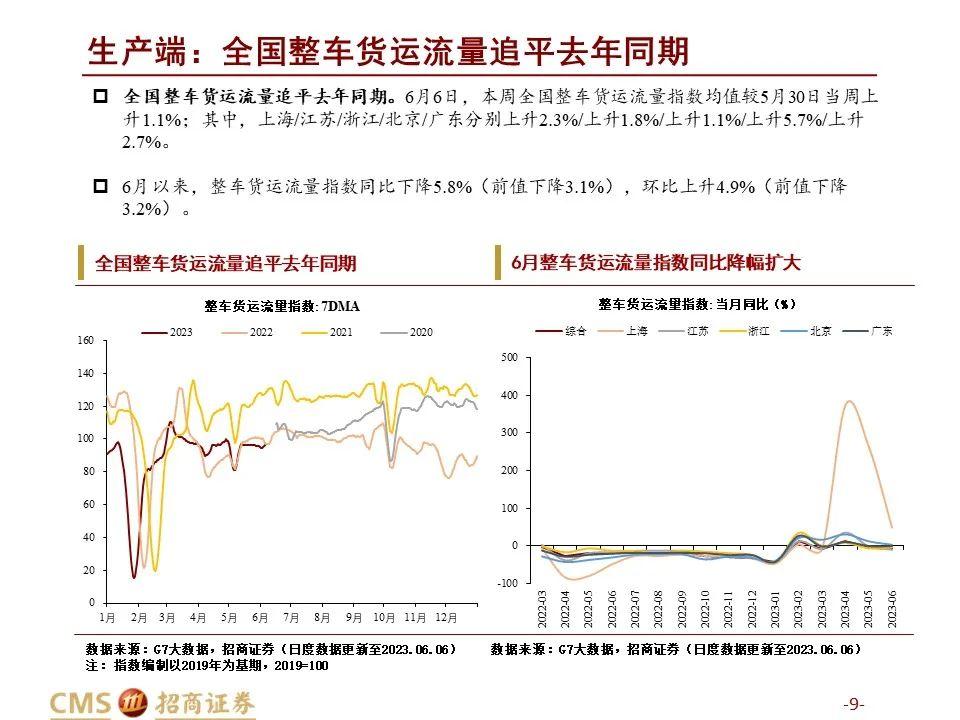

(五)全国汽车货运量与上年同期持平。 6月6日,全国平均车辆货运流量指数本周较5月30日当周上涨1.1%; 其中,上海/江苏/浙江/北京/广东分别增长2.3%/增长1.8%/增长1.1%/增长5.7%/增长2.7%。

2、需求:月底车市将走强。

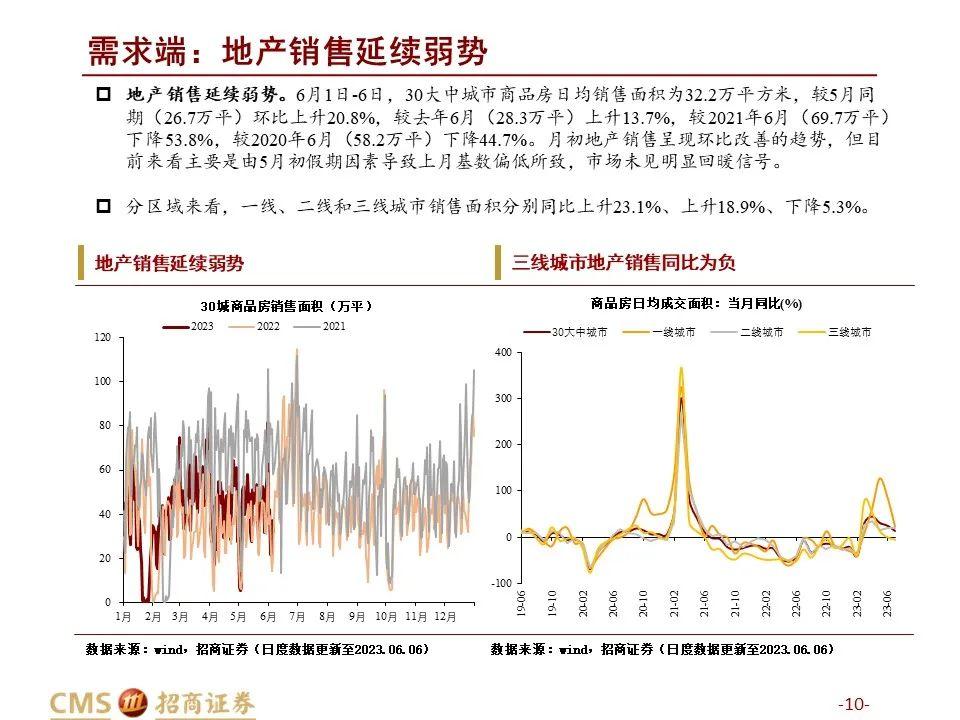

(一)房地产销售继续疲弱。 6月1日至6月6日,30个大中城市商品住宅日均销售面积32.2万平方米,较5月同期(26.7万平方米)增长20.8%,增幅比去年6月(28.3万平方米)增长13.7%,比去年6月(28.3万平方米)增长13.7%。 2020年6月(69.7万平方米)下降53.8%,与2020年6月(58.2万平方米)相比下降44.7%。 月初房地产销售呈现环比改善趋势,但目前主要是受5月初假期影响上月基数较低,市场尚未出现明显复苏迹象。

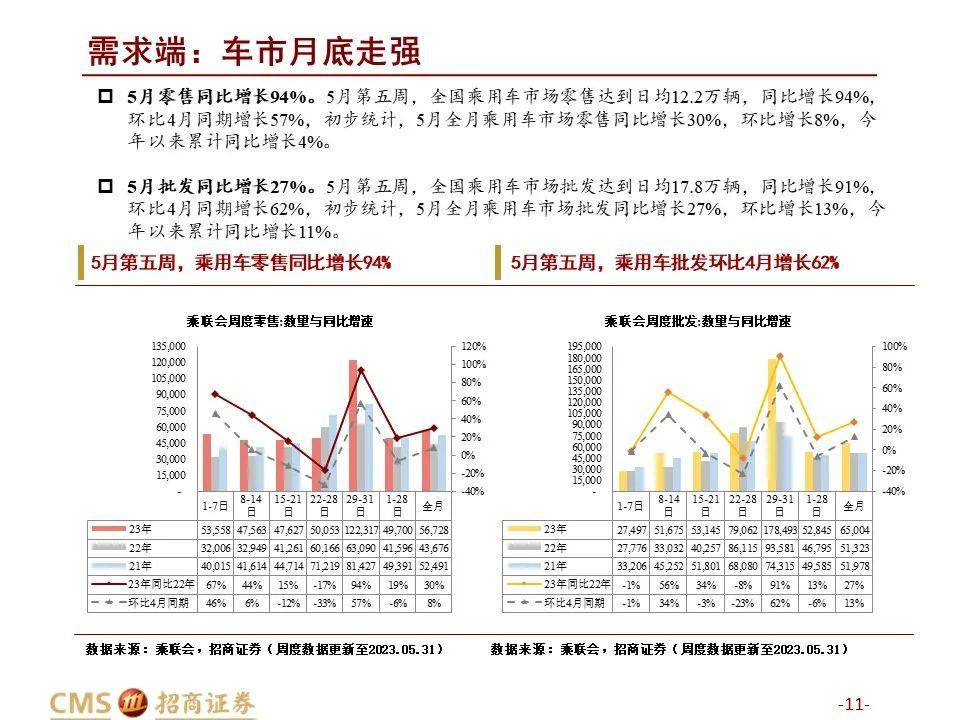

(2)月底车市将走强。 5月第5周,全国乘用车市场零售量日均达到12.2万辆,同比增长94%,环比4月同期增长57% 。 初步统计,5月份乘用车市场零售额同比增长30%,环比增长8%。 今年累计同比增长4%。 5月份批发销售额同比增长27%。 5月第5周,全国乘用车市场批发销量日均达到17.8万辆,同比增长91%,环比增长62%。四月。 初步统计,5月份乘用车批发量同比增长27%,环比增长13%。 今年累计同比增长11%。

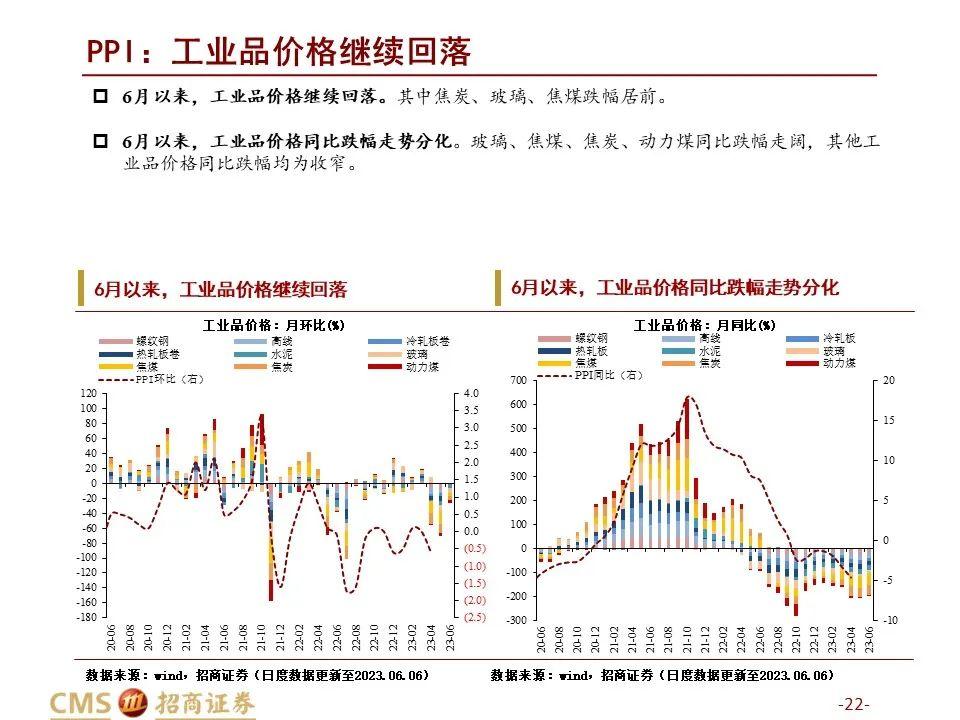

(三)钢材价格快速反弹。 6月6日螺纹、线材、热卷、冷轧价格较5月30日分别上涨4.5%、2.1%、2.9%、1.4%。6月以来,上述品种累计下跌0.9%环比分别下降0.01%、0.6%和1.0%,同比分别下降20.1%、19.4%、17.0%和14.4%。 6月初,钢材市场成交量明显回升。 但受南方雨季、中考降噪政策等因素影响,需求弹性仍不足,呈现先高后低的格局。 钢材继续去库存。 6月2日,五种主要钢材库存1194.2万吨,较5月26日减少49.9万吨。

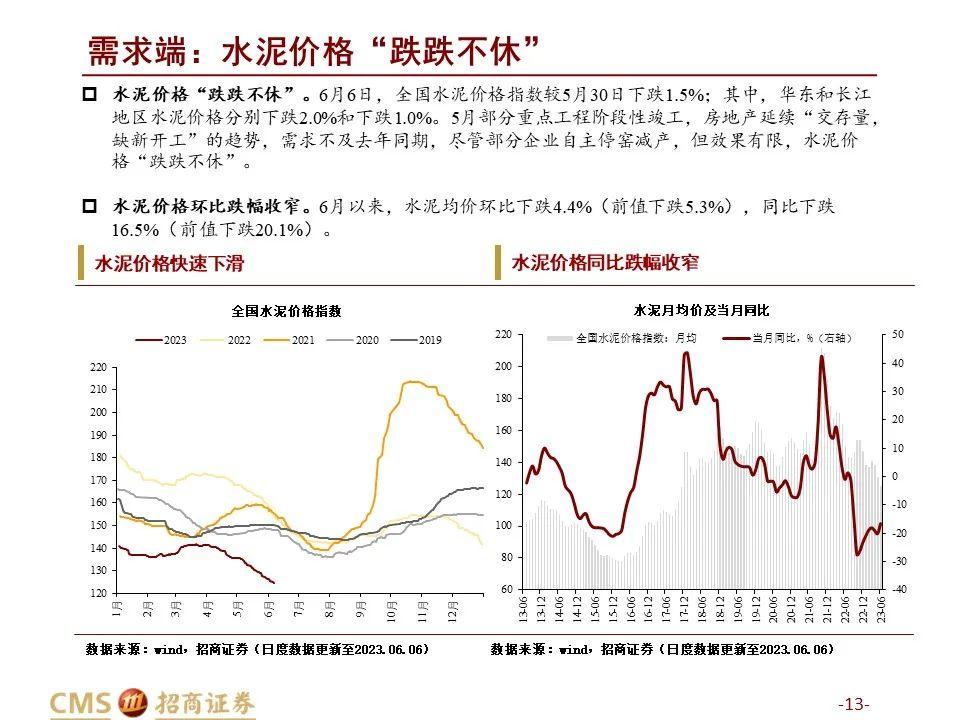

(四)水泥价格继续下跌。 6月6日,全国水泥价格指数较5月30日下跌1.5%; 其中,华东、长江地区水泥价格分别下降2.0%和1.0%。 5月份,部分重点工程分阶段竣工,房地产延续“交付量大、新开工量不足”的走势,需求减弱。 尽管部分企业停窑减产,但效果有限。 水泥价格环比跌幅收窄。 6月份以来,水泥均价环比下降4.4%,同比下降16.5%。

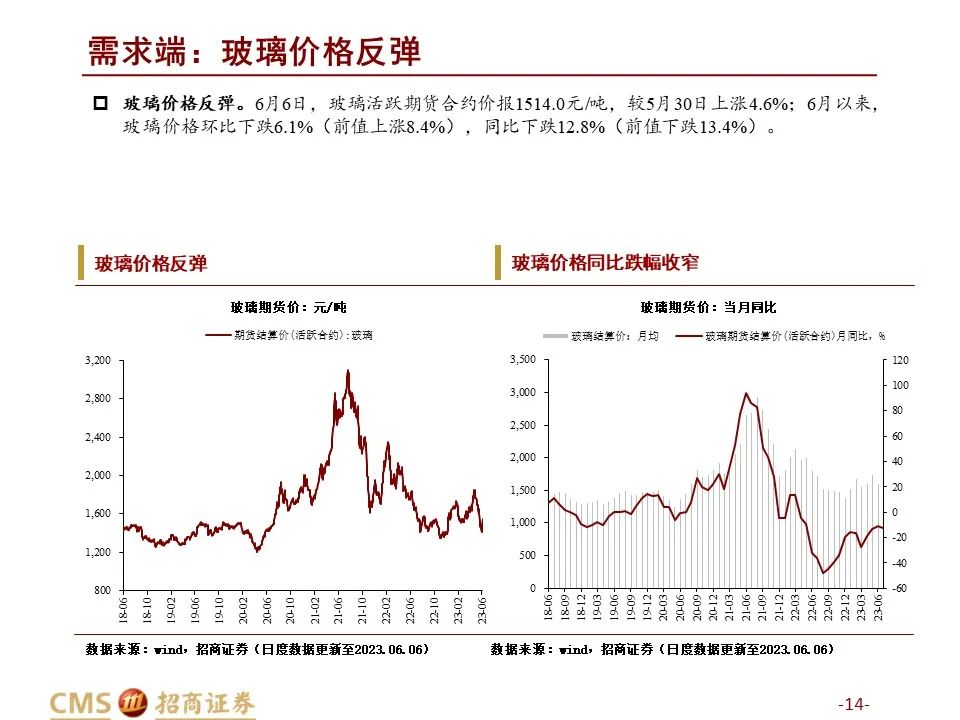

(五)玻璃价格回升。 6月6日,活跃玻璃期货合约价格报1514.0元/吨,较5月30日上涨4.6%; 6月份以来,玻璃价格环比下跌6.1%,同比下跌12.8%。

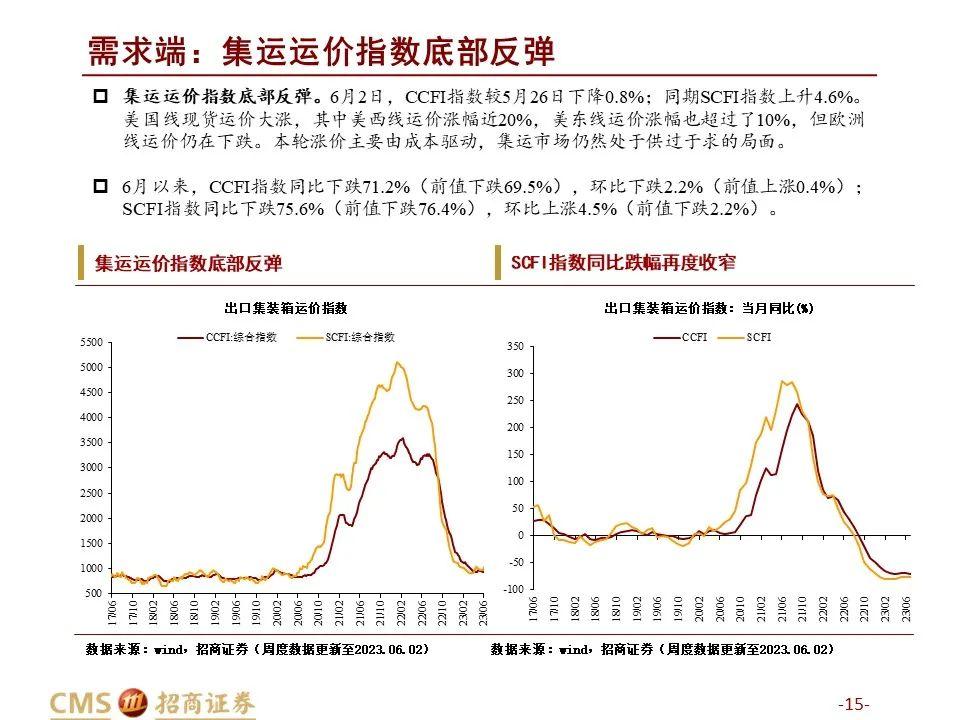

(六)集装箱运价指数探底回升。 6月2日,CCFI指数较5月26日下跌0.8%; 同期,SCFI指数上涨4.6%。 美国线即期运价大幅上涨,其中美西线运价上涨近20%,美东线运价上涨超过10%。 不过,欧洲线运价仍在下跌。 本轮涨价主要受成本推动,集装箱运输市场仍处于供过于求的局面。 5月份以来,CCFI指数同比下降71.2%,环比下降2.2%; SCFI指数同比下降75.6%,环比上涨4.5%。

【通胀:农产品价格指数止跌转升】

一、CPI:农产品价格指数止跌转升

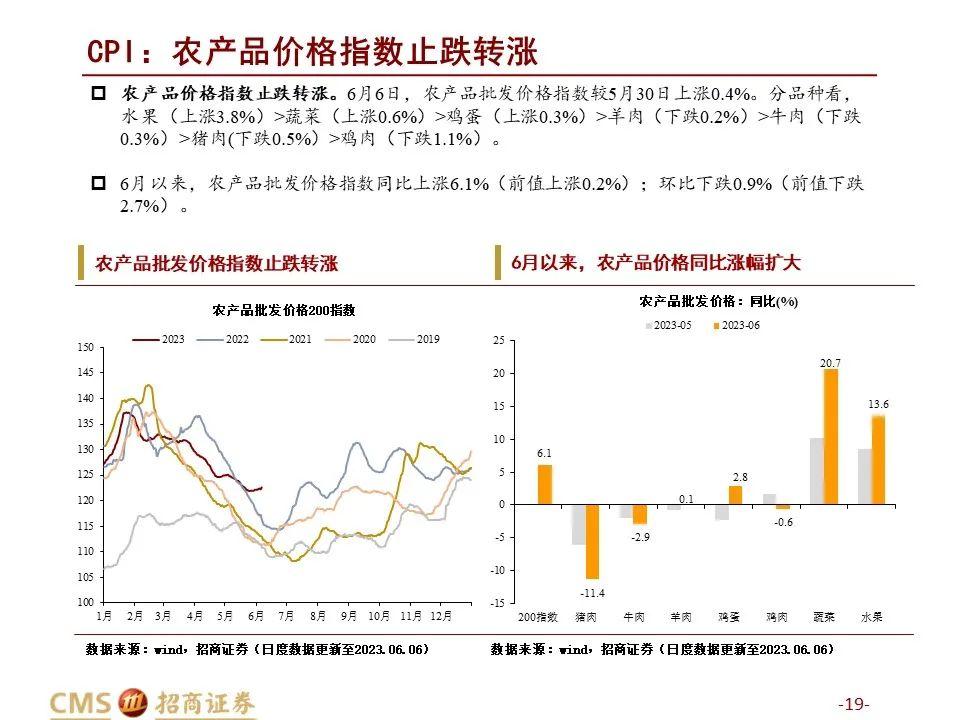

6月6日,农产品批发价格指数比5月30日上涨0.4%。从品种看,水果(上涨3.8%)>蔬菜(上涨0.6%)>鸡蛋(上涨0.3%)>羊肉(下降0.2%) %)>牛肉(下降0.3%)>猪肉(下降0.5%)>鸡肉(下降1.1%)。

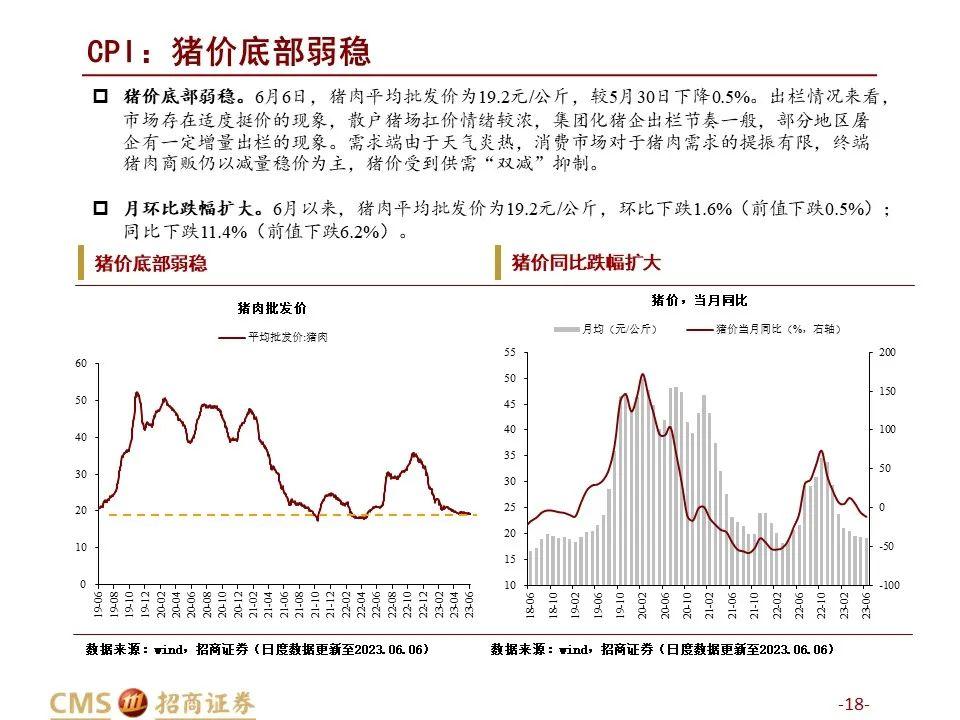

生猪价格底部弱势稳定。 6月6日,猪肉批发均价为19.2元/公斤,比5月30日下降0.5%。从出栏情况看,市场价格出现温和推升。 零售养猪场承受价格的积极性很高。 集团生猪企业出栏节奏正常。 部分地区屠宰场屠宰量有一定增长。 需求方面,由于天气炎热,消费市场对猪肉需求的提振有限。 终端猪肉商仍以减量稳价为主。 生猪价格受供需“双减”压制。

2、PPI:原油价格冲高回落

6月6日,布伦特原油和WTI原油现货价格报每桶76.5美元和71.7美元,较5月30日分别上涨3.1%和3.3%。周末沙特承诺进一步减产——将减产7月份原油供应量增加100万桶/日,产量降至多年来的最低水平。 减产消息带动油价反弹,但在消费预期依然疲软的情况下,油价自高位回落。

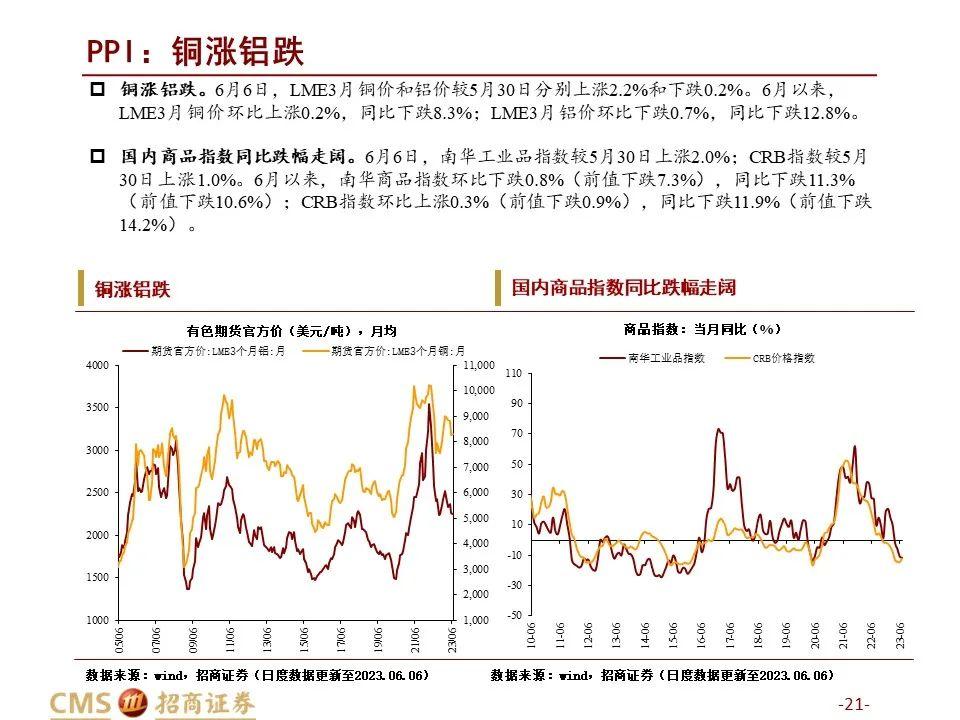

铜上涨,铝下跌。 6月6日,LME 3月铜价、铝价较5月30日分别上涨2.2%、下跌0.2%。6月以来,LME 3月铜价环比上涨0.2%,同比下跌8.3% -同比; 3月份LME铝价环比下跌0.7%,同比下跌12.8%。

国内商品指数同比跌幅扩大。 6月6日,南华工业品指数较5月30日上涨2.0%; CRB指数自5月30日起上涨1.0%。6月份以来,华南商品指数环比下跌0.8%(前值下跌7.3%),同比下跌11.3%(前值下跌)已下跌 10.6%); CRB指数环比上涨0.3%(前值下跌0.9%),同比下跌11.9%(前值下跌0.9%)。 较前值下降14.2%)。

风险提示:统计口径错误

本报告的分析师

尹瑞哲SAC执业证书编号:S1090518110001

刘东SAC执业证书编号:S1090520070001

赵欣茹 SAC执业证书编号:S1090523030002

特别提示:

本公众号并非发布招商证券股份有限公司(以下简称“招商证券”)研究报告的平台。 本公众号仅转发招商证券发布的研究报告的部分观点。 如果订阅者使用本公众号中包含的信息,他们可能会因缺乏对完整报告的理解或缺乏相关解释而误解信息中的关键假设和评级。 、目标价等内容造成理解上的歧义。

本公众号所包含的信息和意见不构成对所提及的证券或金融工具的买卖的竞价或招揽,也不构成评级、目标价格、估值、盈利预测等分析和判断。以特定价格或特定价格对特定证券或金融工具进行的评估。 根据时间和具体市场表现提出投资建议。 该等信息和意见在任何时候都不构成针对任何人的有针对性的、具体的投资操作意见。 订阅者应当对本公众账号中的信息和观点进行评价,根据自身情况独立做出投资决策,自行决策。 承担投资风险。

招商证券对本公众号信息的准确性、可靠性、及时性、完整性不作任何明示或默示的保证。 招商证券对依赖或使用本公众号信息所造成的任何后果不承担任何形式的责任。

本公众号所载内容仅供招商证券客户的专业投资者参考。 任何其他读者在订阅本公众号之前应评估接收相关内容的适当性。 招商证券对订阅本公众账户不承担任何责任。 行动、接收或阅读本公众号所包含的信息,并将相关人员视为专业投资者客户。

转载请注明出处:https://www.twgcw.com/gczx/1151.html