出口量大增,持续性存疑——钢材出口专题报告

1. 出口状况:

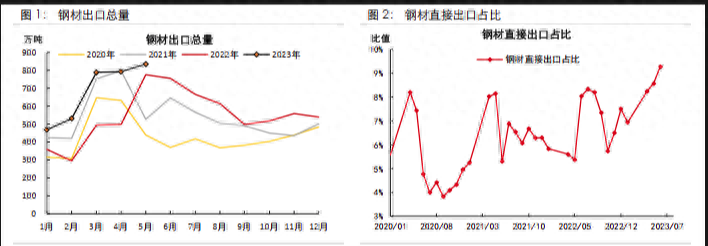

1、总量特征:出口占比提升,库存压力缓解

2023年1月至5月,钢材累计出口量3637万吨,去年同期为2582万吨,同比增加1055万吨。 按15%废钢率计算,出口贡献的铁水日均增量约为6万吨。 钢材直接出口占比也从年初的7.2%大幅提升至9.3%。 这可以部分解释为什么钢厂保持高产量,但终端需求不佳,钢材库存却没有增加。

2、结构特征:亚洲涨幅最大,板块占比69%

从目的地来看,亚洲是出口占比最高、增幅最大的地区。 2023年1月至5月,向亚洲出口2492万吨,同比增加767万吨,占比69%。 进一步分析显示,东南亚的出口份额稳定在45%左右,西亚则快速增长。 增量主要来自土耳其灾后重建对钢材的需求。 从钢种来看:板材、棒材、型材等均大幅增长。 1-5月,扁钢出口量2356万吨,同比增加607万吨,占比65%,其次是棒材,出口量458万吨,同比增长6.07%同比 10.0 万吨,占比 12.6%。 预计出口目的地和品种格局短期内难以改变。

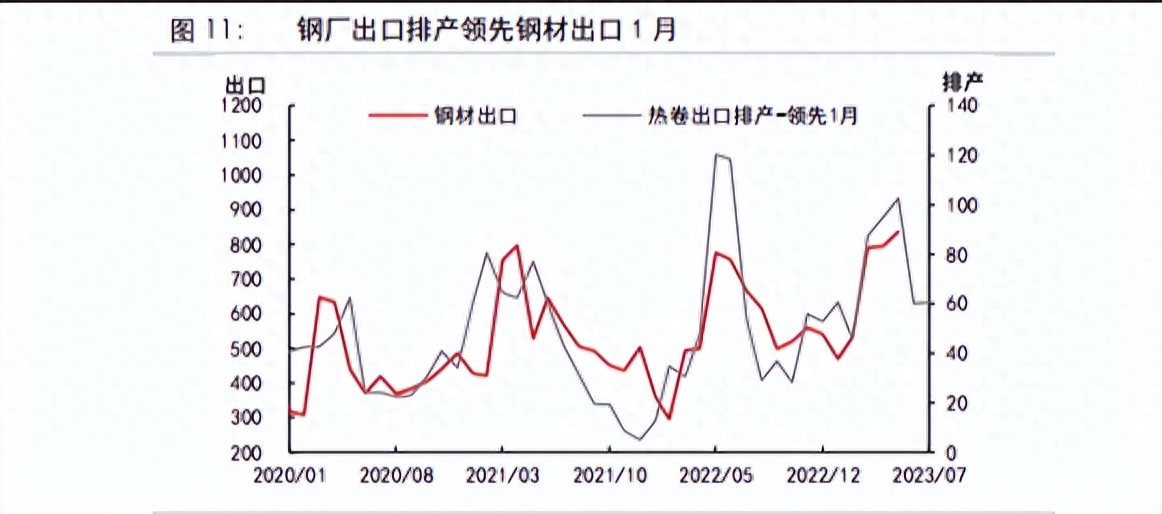

2、出口预期:排产和价格差异均指向6月出口下降:

国内钢材出口主要受两方面推动。 首先,钢厂接到订单,排产后直接出口。 二是国内外价差引导贸易商转口。 将钢厂出口生产计划与钢材实际出口量进行拟合后发现,生产计划比实际出口量提前1个月左右,而内外价差则与钢材实际出口量同步波动。钢。 钢材出口预期:生产进度和价格差异均预示6月出口下降。 根据生产调度,日均粗钢影响9万吨,日均铁水影响约7.6万吨(废钢率15%)

一、钢厂出口生产进度领先1月份钢材出口

当钢厂的生产行为更倾向于以销定产时,出口水平也是一个例外。 接单、生产调度和出口按顺序进行。 经过对数据进行拟合对比,我们发现钢厂的出口生产进度比钢材实际出口量提前了约1个月。 根据最新钢厂出口生产计划,6、7月钢材出口量将回落至557万吨左右,较5月减少278万吨。 日均粗钢冲击量约为9万吨,日均铁水冲击量约为7.6万吨。 出口量的大幅下降将显着影响国内钢厂的生产行为。

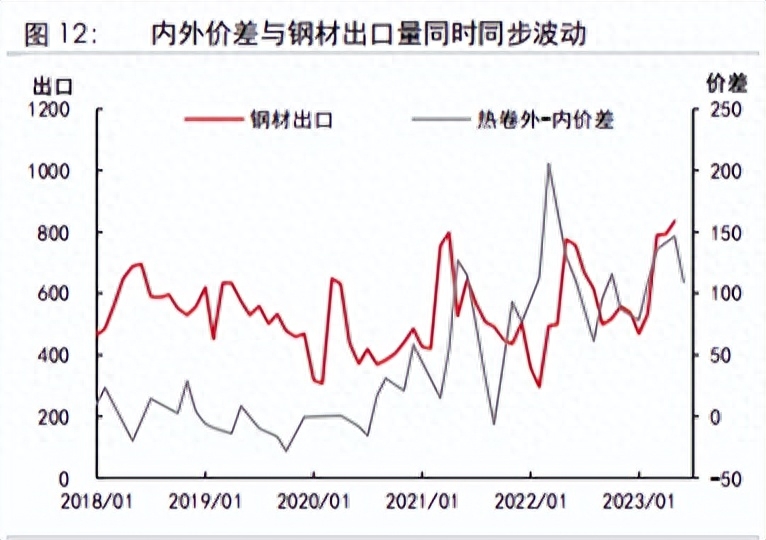

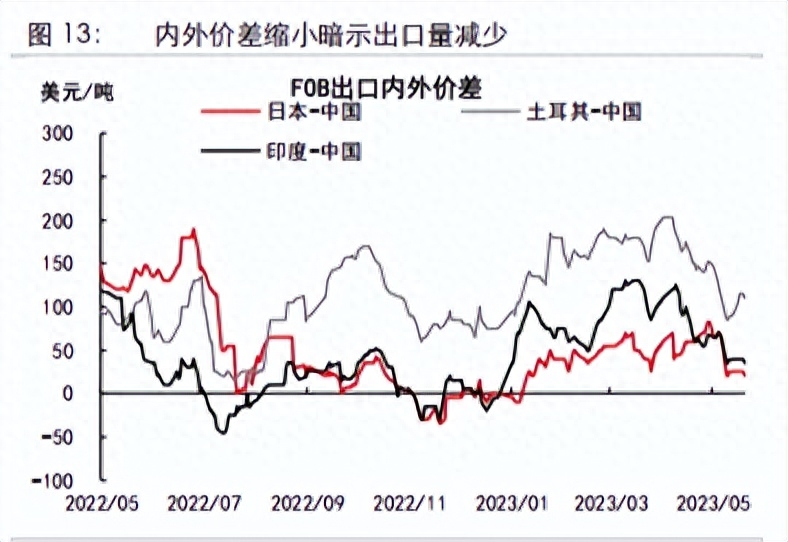

2、国内外价差与钢材出口量同向波动

交易者的经营往往更加以利润为导向。 我们选择出口差价来表达利润。 拟合后发现,内外价差与钢材实际出口量同步波动。 今年3-5月出口价差高位甚至拉大,刺激了贸易商出口量; 进入6月后,国内外价差迅速缩小,预计也将抑制钢材实际出口量。

转载请注明出处:https://www.twgcw.com/gczx/1005.html