供给逐步回升,需求或相对稳定——钢材8月供需专题报告

概括

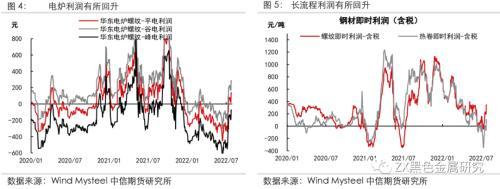

供给方面,钢厂利润有所恢复,逐步开始恢复生产。 但废钢资源短缺可能持续,限制短期工序产量增量。 受废钢资源问题限制,长流程钢厂仍可能通过增加铁水产量来增产。

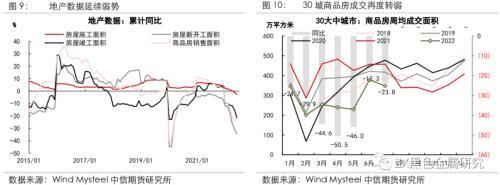

需求方面,房地产复苏预期增强,基建投资增速缓慢回落。 房地产方面,销售和新开工面积可能依然疲弱。 各地房企纾困政策有望出台,需求有望趋强。

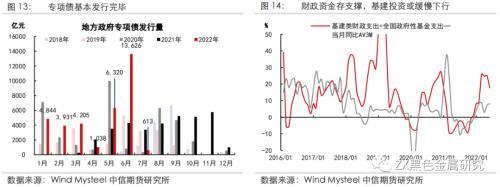

专项债资金到位情况有所改善,抢工需求仍将支撑钢材需求。 但增量资金有限,基建投资增速仍可能放缓。

从节奏上看,我们认为8月是需求季节性反弹的月份,需求预期不能被篡改。 在钢材库存低位、持续消耗的背景下,房企纾困政策的密集出台,仍将支撑钢价在预期水平。 需要警惕钢价放缓和纾困政策不及预期的风险。

风险因素:房地产端需求释放不及预期,增产进度超预期(下行风险); 房地产热和基建发展超预期,政策限产力度加大(上行风险)

文本

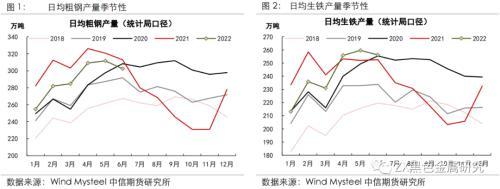

1、供给:钢厂利润正在恢复,粗钢产量或将逐步回升。

据统计局数据,1-6月,全国累计粗钢产量5.27亿吨,同比累计减少3645万吨,累计下降6.47%; 全国累计生铁产量4.39亿吨,同比累计减少1745万吨,累计减少3.82%。

分析钢联数据,7月份铁水产量环比减少17万吨/日,至225万吨/吨,同比下降2.1%; 5月份,5大品种周均产量环比减少74万吨,至909万吨,同比下降12.9%%。 6月下旬开始,钢厂亏损幅度和范围明显扩大,钢厂主动检修力度逐步加大,钢厂产量持续下滑。

展望8月份,长短流程钢厂利润均已恢复,产量有望环比增长。 但废钢资源相对紧张。 废钢社会库存和钢厂库存均处于较低水平。 加工环节受利润低影响,加工积极性低。 预计短期内废钢供应不会明显反弹,限制了长短流程增产空间。 从长远来看,流程钢厂可能会通过增加铁水产量来提高产量。

2、需求:房地产需求可能企稳,但基建需求急需。

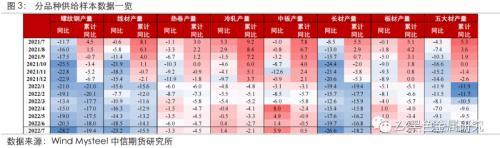

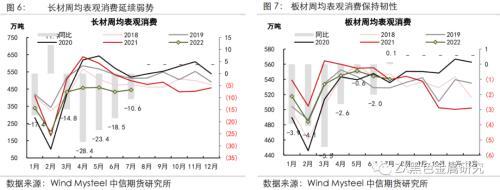

中钢联数据显示,7月份钢材表观消费量同比下降5.0%,其中长材表观消费量同比下降10.6%,钢材表观消费量同比下降10.6%。扁平材同比增长0.1%。 板材需要比长材具有更强的韧性主要有两个原因:1)房地产用钢需求大幅下降。 房地产企业面临资金紧张,新开工同比大幅下降,建设产能也受到抑制。 2)汽车产销回升,拉动板材需求。

1、房地产:房企纾困政策或密集出台,需求有望旺盛

销售复苏难以改善,限制了房地产企业拿地开工的意愿和能力。 6月商品房销售回升,统计局数据同比降幅由5月-31%收窄至-18%。 这主要得益于房地产企业的推动动力以及疫情后需求的恢复。 但进入7月后,30个大中城市商品房成交面积再次大幅下滑。 居民对房企交付能力的担忧以及对房价的悲观预期,可能始终会制约房地产销售的复苏,从而限制房企拿地、建设新项目。 开始工作的意愿和能力。

会议明确地方责任,推动“保楼交付”。 房地产企业的信用问题难以解决。 房地产开发的资金来源自筹资金和国内贷款尚未改善。 房地产企业资金持续紧张,建设竣工能力严重受限。 6月底7月初,“断供”事件正在酝酿之中。 据克而瑞统计,2021年24个重点城市延期交付项目比例占销售面积10%,其中延期交付问题最为严重。 但随后银保监会提出,将引导金融机构以市场化方式参与风险管理,支持地方政府积极推进“保交付、保民生、保交付”工作。确保稳定。” 7月的政治局会议提出“压实地方政府责任,确保楼宇交付,稳定民生”,并明确房地产的主体责任在地方政府。 解决计划可能会在八月推出。

但保障房移交政策仍面临较大困难:1)地方财政压力较大,地方政府化解风险事件的能力有限; 2)政策目的是保障民生、防范系统性风险,可能对房地产企业产生负面影响。 或者项目白名单,使得整体力度受到限制; 3)并购贷款、“破产重整”等方式实施过程繁琐,进程会缓慢; 4)部分政策目标项目可能已接近竣工或未封顶项目,对钢材消费的拉动作用有限。

我们认为8-9月是各地研究出台保交货政策的时期,对钢材消费的实际促进作用非常有限。

2、基建:政策逆周期调整,基建投资增速放缓

基础设施是对冲房地产钢材需求下降的重要组成部分。 基础设施投资实现快速增长。 1-6月,广义基础设施累计投资同比增长9.3%,狭义基础设施(不含电力)累计投资同比增长7.1%。

从金融角度看,财政资金仍保持支撑态势,基础设施投资缓慢下降。 专项债券方面,6月初,财政部要求今年新增专项债券要在6月底前基本发行,力争8月底前基本使用完毕。 截至7月底,专项债券基金已基本发行。 7月的政治局会议提出“用好地方政府专项债券资金,支持地方政府用足专项债务限额”。 但根据我们测算,下半年1.5万亿地方专项债限额空间大部分是置换债务。 新增专项债券占比较小,仅为2000亿左右,对下半年基建投资的支撑较弱。 地方政府财政收入下降近一半,但8000亿政策性银行信贷额度和3000亿政策性金融债券或将缓解地方资金不足,减缓基础设施投资增速下滑的趋势。

3、展望:供应逐步恢复,需求可能相对稳定。

对于8月份,我们认为钢材供给端将逐步回暖,需求可能保持相对稳定:

基础设施建设方面,专项债资金到位情况有所改善,抢建需求仍将支撑钢材需求。 但增量资金有限,基建投资增速仍可能放缓。

本文来源于ZX黑色金属研究

转载请注明出处:https://www.twgcw.com/gczx/1123.html