一、废钢产业的基本情况

(温馨提示:文末有下载方法)

一、废钢行业基本情况

(一)废钢的定义及用途

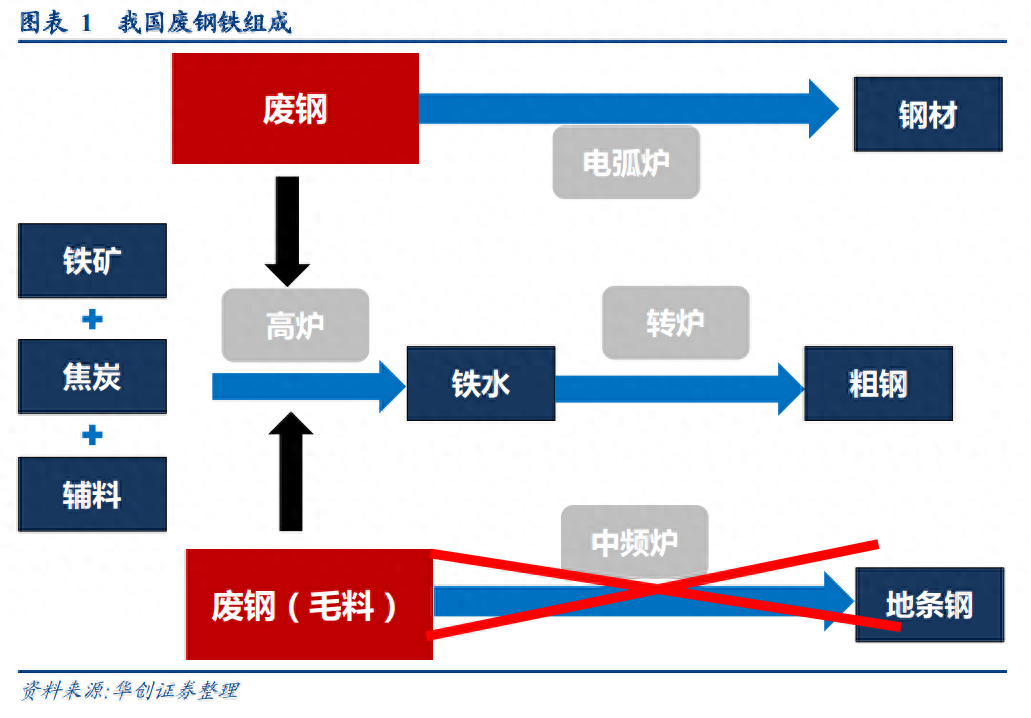

废钢是指钢厂生产过程中未成为产品的废钢以及使用后报废的设备、部件中的钢材。 钢铁工业中废钢的使用主要是作为炼钢的原料,加入转炉或电炉中,加热熔化,然后精炼成新的粗钢。

炼钢分为短流程和长流程两种方法。

长期炼钢的原料是铁矿石、焦炭和辅助材料。 将原料加入高炉进行还原反应,得到铁矿石中的单质铁。 然后将得到的铁水加入转炉中吹氧和其他杂质,除去杂质,得到粗钢。 从长流程来看,高炉环节和转炉环节都可以添加废钢来增加粗钢产量。

短流程炼钢的原料主要是废钢。 将废钢放入电弧炉中加热至熔化,然后除去杂质,得到粗钢。 电炉炼钢成本较高。 在中频炉被淘汰之前,电炉生产的产品一般都是特种钢。 主要是一些转炉无法生产的钢也用电炉铸造。 中频炉被淘汰后,一些普通钢长材也将通过电炉炼钢生产。

(2)废钢的分类及处理

1、废钢的分类

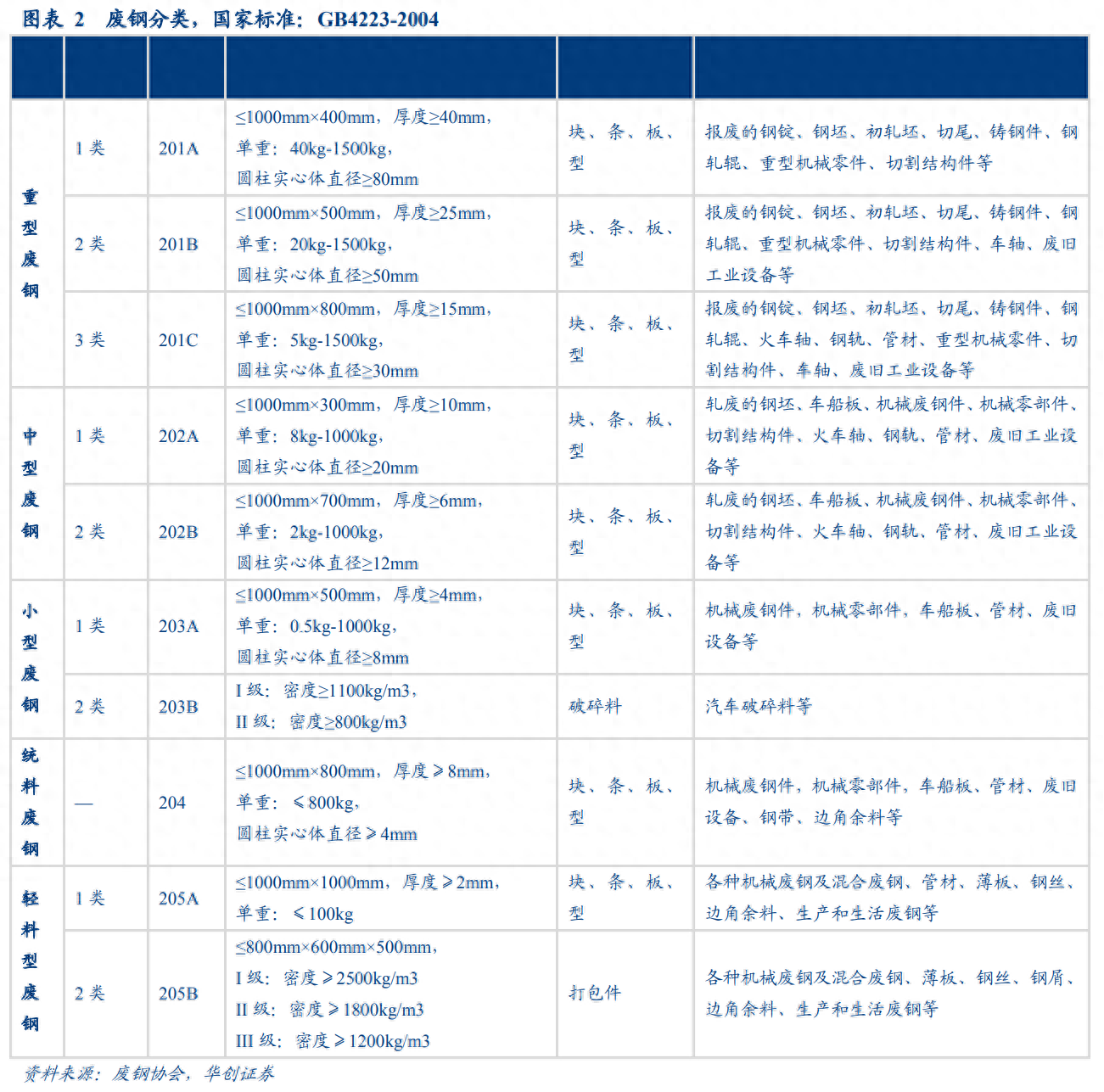

国家于2004年制定了废钢分类标准《GB4223-2004》,根据废钢的外形尺寸将废钢分为重型、中性、小型、均匀和轻材。 其中,重废钢质量较好,但回收难度也较大; 轻质废钢质量较差,更容易回收。 这两类废钢的质量和回收利用是其他类型废钢难以比拟的。

2、废钢如何处理

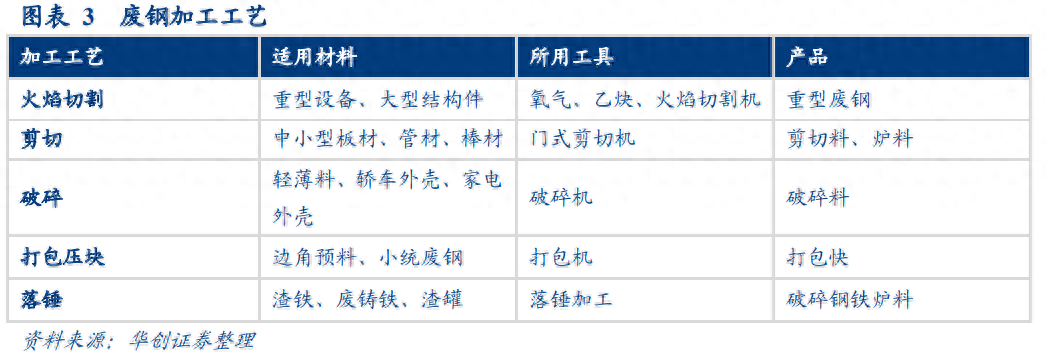

废钢可以根据其尺寸以不同的方式回收。 其中,较大的废钢一般采用氧气切割或剪切将大块变成小块。 中小型废钢经过破碎加工。 最后,破碎后的废钢被打包压成块,然后分类堆放,等待下游接货。 一般来说,废钢的加工就是将大块打碎成小块,将小块打碎成碎块。

3、废钢产业链

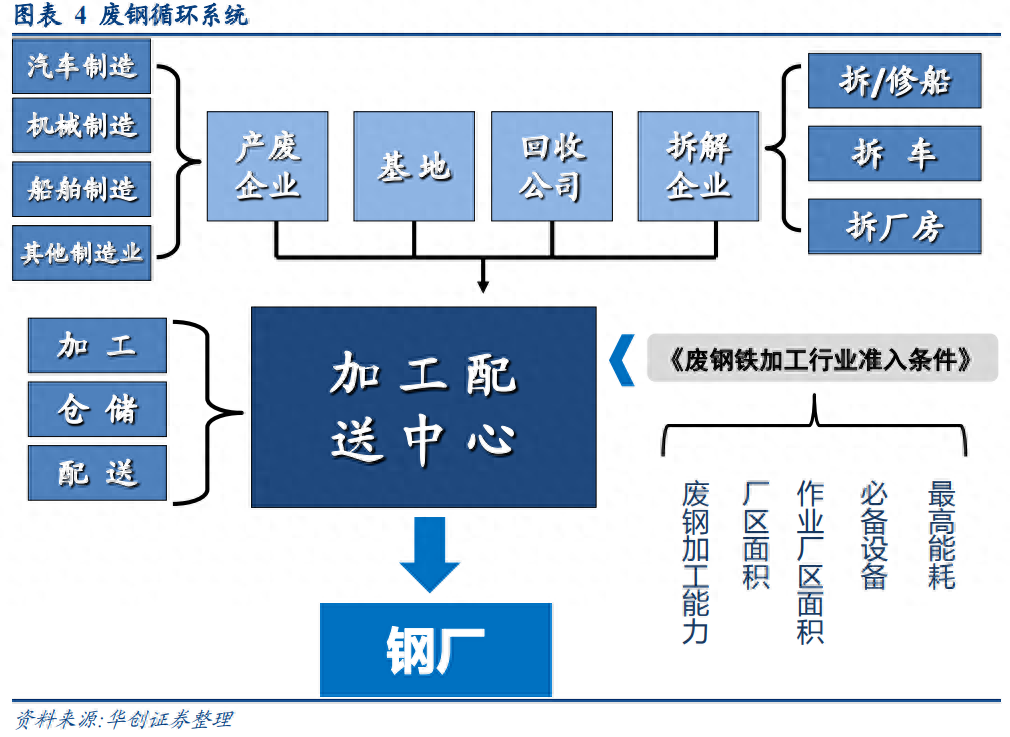

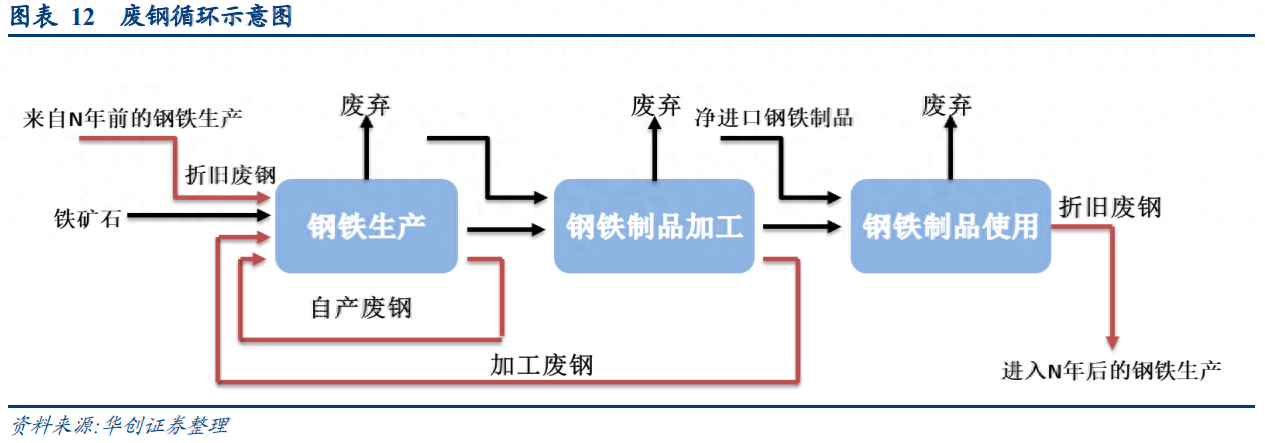

废钢生产、加工、消费的产业链如图所示。 产生废钢的企业包括一些汽车制造、机械制造企业,以及一些专门回收废钢的企业等。废钢的下游消费点主要是钢厂。 废钢加工产业链的核心是废钢加工配送中心,提供废钢加工、仓储、配送等服务。

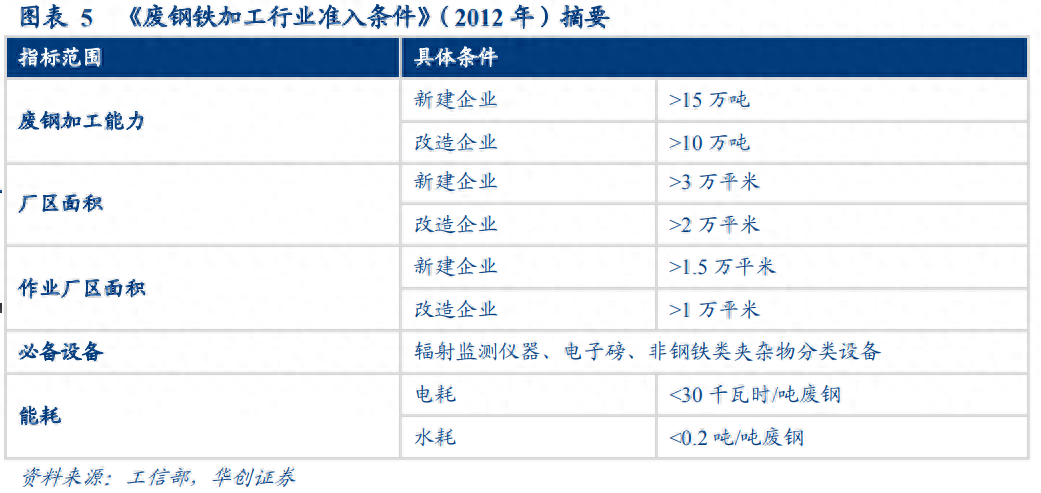

2012年,国家颁布了《废钢加工行业准入条件》,明确规定了废钢加工中心的最低废钢加工能力、最小厂房面积、最小经营厂房面积和最高单位废钢加工能耗等。行业设立准入门槛,使废钢加工行业更加规范。

废钢的加工费从几十到一百元/吨不等。 一般来说,产业链流程为:钢厂定价——大型贸易商持发票预付款——加工企业——基地终端接收加工——废钢回收站(不可加工)——散户(不可加工)。 利润部分主要集中在毛料收购和储存阶段。 基地终端加工一般不从事投机活动,并可能保留一部分常备库存。 这部分库存的风险暴露相当于投机头寸。

2、废钢需求

(一)政策动向

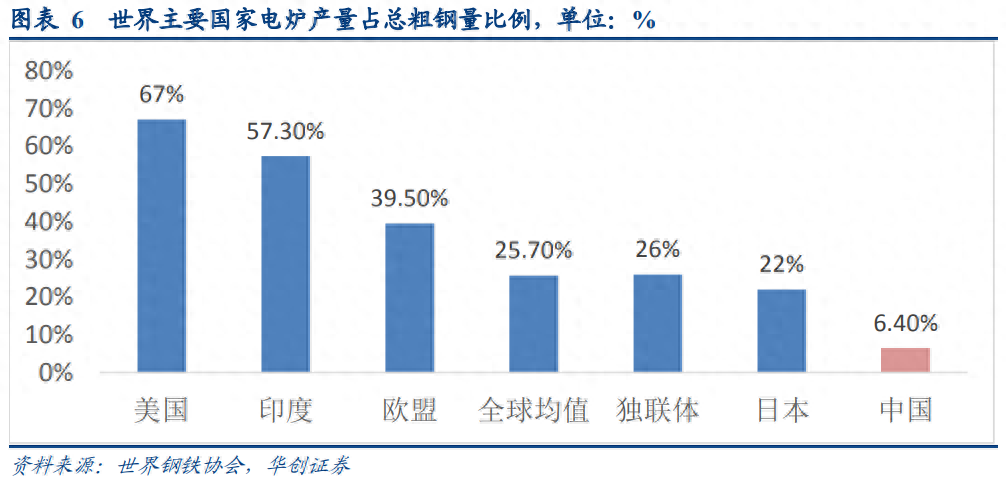

横向比较我国钢铁行业生产结构与其他国家的差异可以看出,我国电炉钢占粗钢的比重处于很低的水平。 2017年,我国电炉钢占比仅为6.4%,而全球平均水平为25.7%。 美国等一些发达国家已达到67%。 我国电炉产量比例低也有其特殊原因:一是我国焦炭资源丰富,长流程炼钢成本远低于短流程炼钢; 其次,长流程生产速度快,产量较大,更能满足我国的需求。 经济快速发展对钢材的需求; 最后,我国废钢资源回收体系尚未完善,废钢资源供应量较小。

电炉炼钢在节能环保方面具有巨大优势。 在原材料和排放方面,短流程炼钢每吨钢可节省铁矿石1.6吨、焦炭0.4吨,与长流程炼钢相比,减少二氧化碳排放1.6吨、固体排放3吨。 从能耗角度看,短流程吨钢能耗比长流程少能耗14.29GJ,相当于长流程吨钢能耗降低59%。 这也是我国政策支持利用废钢炼钢的原因之一。 在未来可持续发展的背景下,我国电炉钢产量的比重预计会慢慢提升,废钢的需求量也会相应增加。

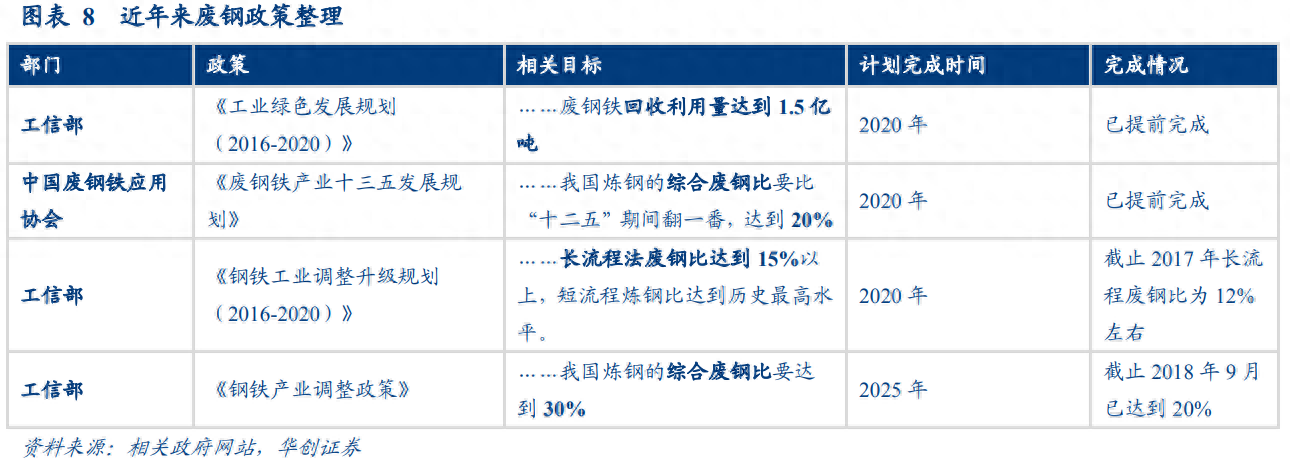

由于废钢生产具有节能环保的优势,近年来国家出台了许多关于废钢利用的政策,其中一些政策对废钢利用指标提出了刚性要求,包括废钢比例和废钢利用率数量。 总体而言,废钢的利用是受到鼓励的。 近年来,我国废钢消费量和废钢比例不断提高,政策中的一项又一项目标都完成了。 从目前未完成的政策目标来看,未来我国废钢需求将大幅增长。

(2)下游利用

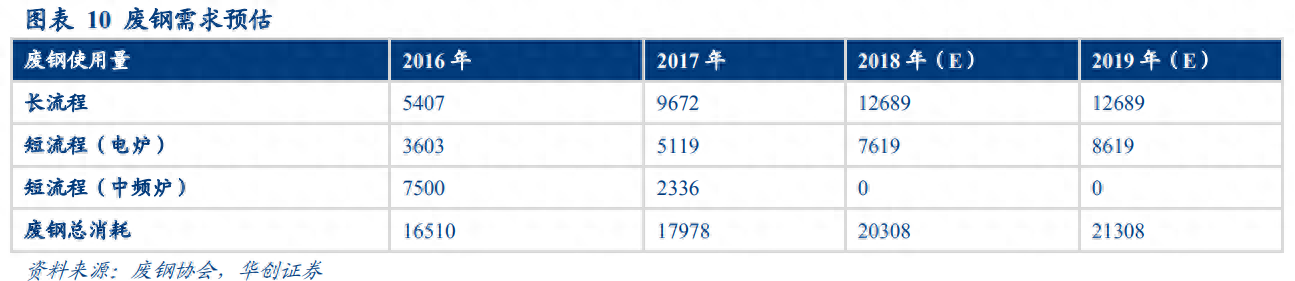

废钢单耗是指每生产一吨粗钢所消耗的废钢质量。 我国短流程炼钢单耗在600kg/t左右波动,长流程炼钢单耗在100kg/t左右波动,综合单耗在100~150kg/t之间波动。 最新数据显示,2018年前9个月,钢铁行业废钢消费总量1.41亿吨,同比增长38.9%。 钢材单位废钢消耗201公斤/吨,同比增加42.6公斤/吨,增长26.9%。 其中,转炉单位废钢消耗150kg/t,电炉单位废钢消耗660kg/t。 预计2018年钢铁企业废钢消费总量为1.87亿吨。 。

2017年上半年,部分中频炉仍在生产,随后合规电炉产能占据主导。 2017年电炉产能1.13亿吨。 2018年新增产能2044万吨,退出产能232万吨。 年生产能力13112万吨。 在新产能投产和产能利用率提升的双重作用下。 2018年电炉钢产量增加约2500万吨,电炉废钢消耗量约2500万吨。 预计2019年电炉新增产能约1500万吨。假设全年投产时间线性分布,投产前期产能利用率进一步提高,废钢需求量预计将增至1000万吨左右。

2018年环保限产频繁,高炉炼钢添加废钢比例较高。 预计2019年转炉废钢比例进一步增加的可能性较小。相信2019年转炉废钢消耗量将与2018年保持一致。2017年废钢消耗量预计增加1000万吨至1.97亿吨。

从政策和产业发展来看,短流程节能、环保、符合可持续发展要求是钢铁行业发展的大方向。 国家鼓励废钢的利用,这将在一定程度上支撑废钢的需求。 从长远来看,废钢的需求可能会增加。

3、废钢供应情况

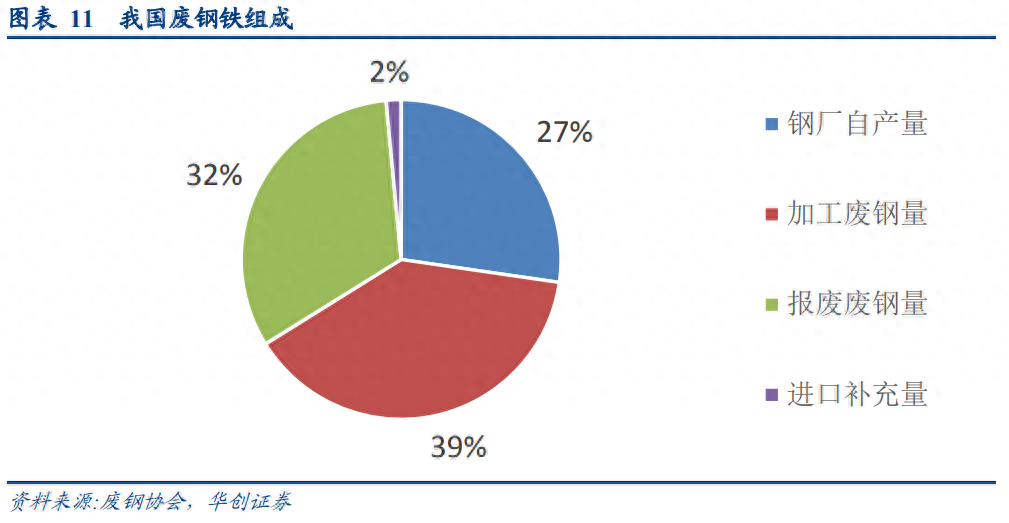

废钢供应按来源分类可分为钢厂自产废钢、社会回收废钢和进口废钢。 其中,社会废钢回收分为加工废钢和折旧废钢。

2017年,钢厂自产废钢约占废钢总量的三分之一。社会回收废钢,包括加工废钢和折旧废钢,约占废钢总量的三分之二,而进口废钢仅占废钢总量的三分之二。全部的。 是一个很小的部分,在本报告中被忽略。

这三类废钢的产业循环图如下。

钢厂自产废钢是钢厂生产粗钢时产生的废钢。 由于废钢的需求方也主要在钢厂,钢厂会将其生产的废钢回收进行重新铸造。 钢厂产生的废钢仅在钢铁生产部门内部回收,其回收率也很高,约为90%。

加工废钢是消耗粗钢并加工成各种钢材后产生的废钢。 加工后的废钢产生后将快速回收到钢铁生产部门。 回收周期约为3个月。 回收链条简单,回收率也高。

折旧废钢是钢铁产品报废时产生的废钢。 折旧废钢是钢材被加工成各种产品,使用N年后最终报废后产生的。 其回收寿命长,根据产品不同,可达8至70年。 供给弹性较大,回收程序繁琐,回收率也较低。

(1) 钢厂产生的废钢

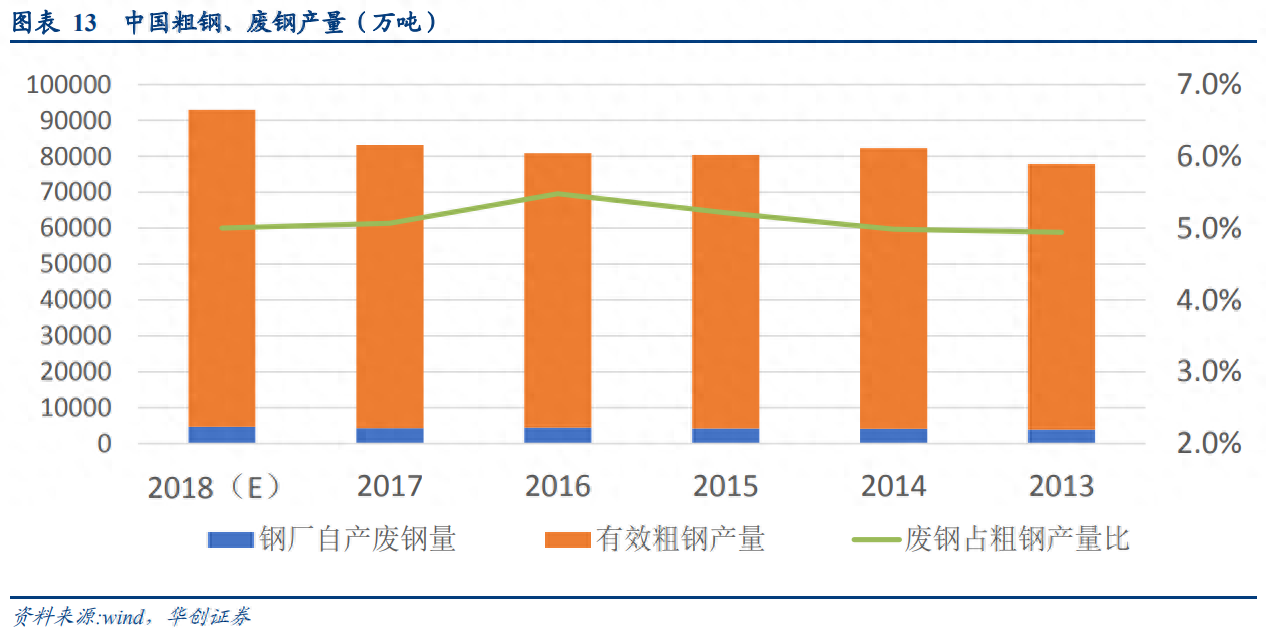

钢厂废钢产量与粗钢产量呈正相关关系。 从近年数据来看,钢厂自产废钢约占粗钢产量的5%-5.5%。 国家为钢铁生产划出了红线。 预计未来我国粗钢产量将达峰,钢厂自产废钢量也将稳定在4000万吨左右。

(2)社会废钢

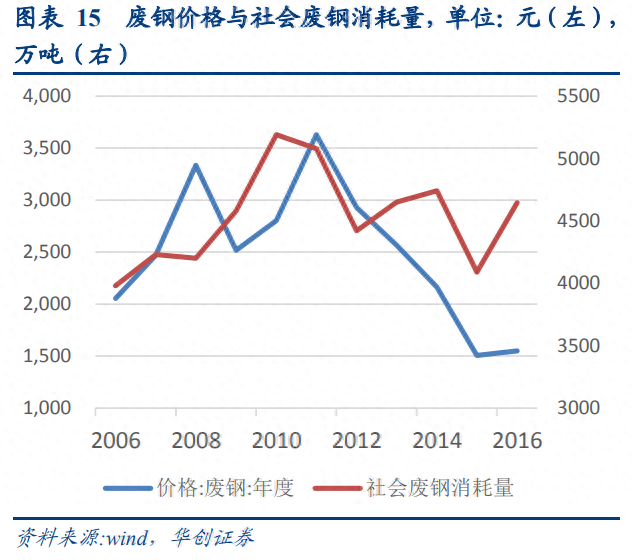

社会废钢供应市场相对分散,市场集中度较低。 其供应量受废钢价格影响较大。 当钢材价格波动时,废钢消耗量也会随着价格而剧烈波动。

从废钢价格与废钢加工企业数量净增图也可以看出,废钢加工企业数量随着废钢价格的变化而变化,且其变化略滞后于废钢价格的变化。废钢。 这是因为,当废钢价格上涨时,废钢加工业务就会有利可图,废钢加工公司的设立数量就会增加,反之亦然。 废钢加工企业的数量也反映了废钢的整体供应情况。

1、废钢加工——产量稳定

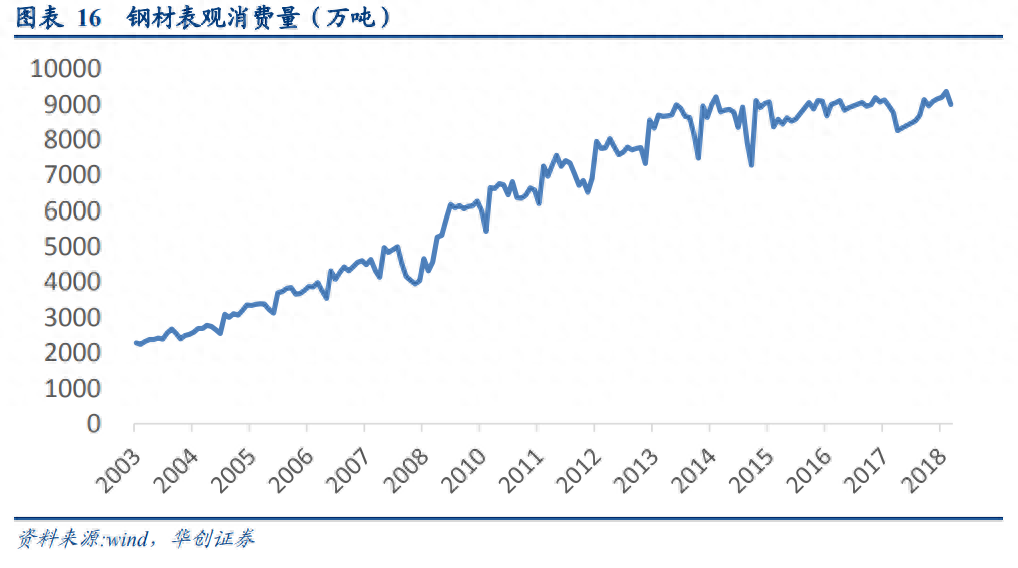

由于加工废钢是钢材加工成钢材时产生的废钢,因此加工废钢的产生量与钢材的表观消耗量成正比。 而且加工后的废钢从生产加工环节直接返回钢厂,不进入社会循环,其回收率也非常稳定。 据相关文献研究,近年来加工废钢的回收率约为6%。 随着我国整体粗钢产量见顶,钢材表观消费量也触及天花板。 未来几年加工废钢产量可能保持稳定。

2. 折旧废钢——更有弹性

由于折旧废钢回收周期长,产量不稳定,供给弹性较大。

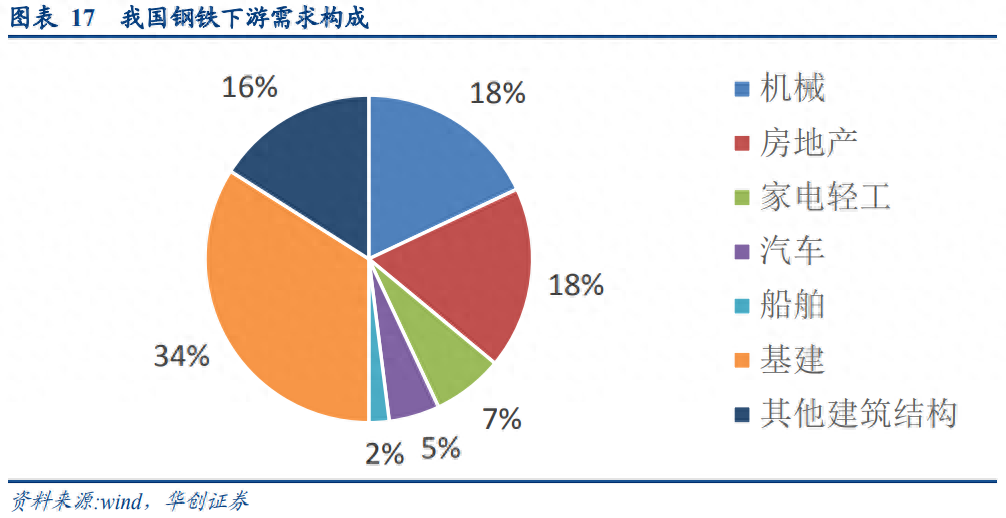

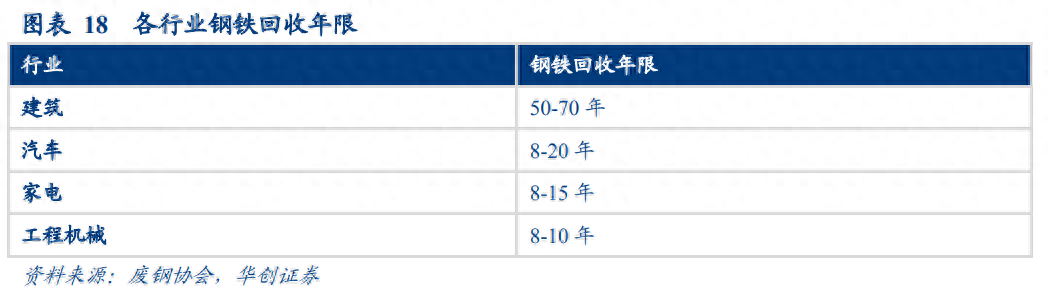

钢材下游需求主要集中在建筑业、工程机械制造、家电制造和汽车行业。 不同的钢材有不同的折旧年限。 当下游产品达到报废寿命时,将被拆解成旧钢材,形成废钢。

建筑物的使用寿命一般为50-70年,其中回收周期最长。 我国经济发展时间短,大量建筑物仍在使用。 预计未来5-10年建筑行业对废钢增量的贡献不会太大。 工程机械、汽车和家电将成为未来10年左右折旧废钢增长的主要推动力。

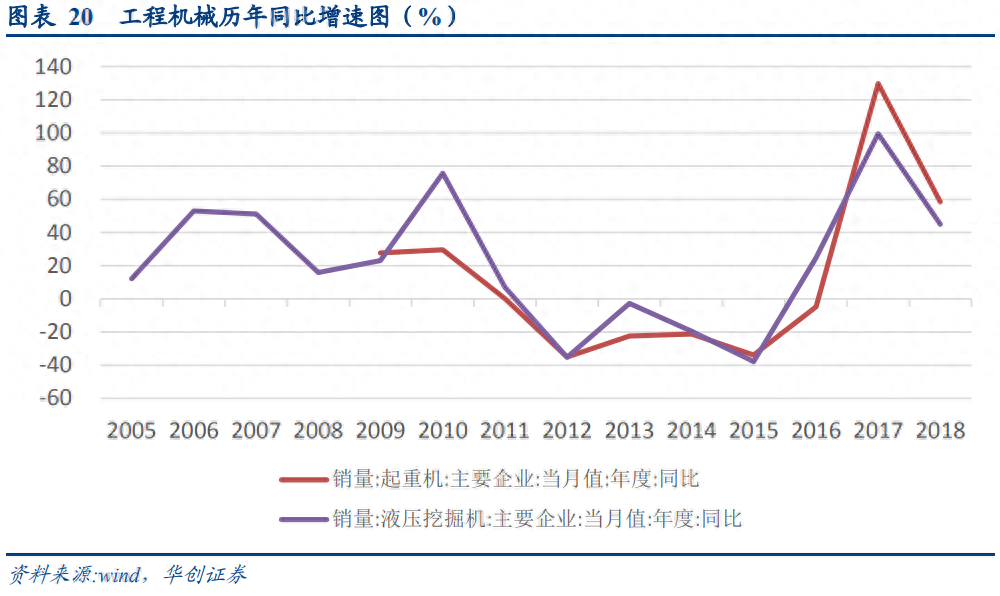

1)工程机械

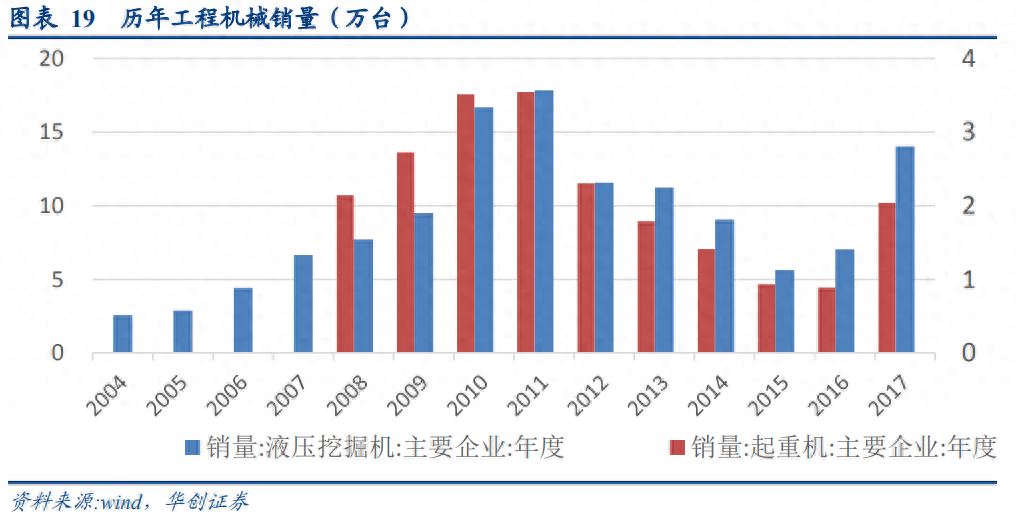

2008年金融危机期间,政府投资4万亿元,带动基础设施投资大幅增加,挖掘机、起重机等工程机械销量增加。 根据工程机械报废年限为8-10年,预计2019年至2021年工程机械将迎来报废高峰期。

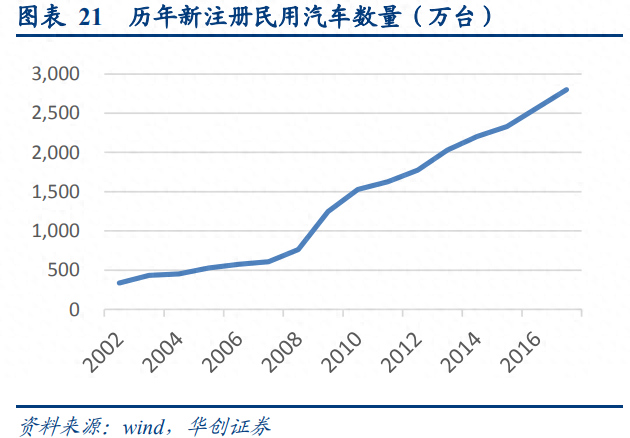

2) 汽车

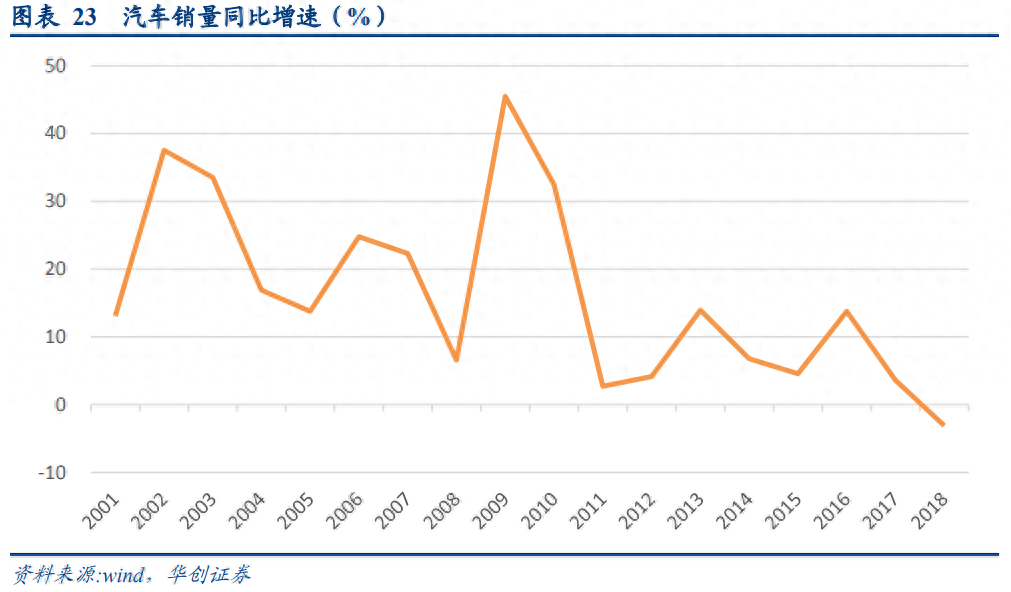

从汽车增量来看,我国自2008年以来汽车保有量大幅增长,2010年民用汽车保有量新增1528万辆,是2008年763万辆的两倍。高速、稳定的增长速度。 增加。

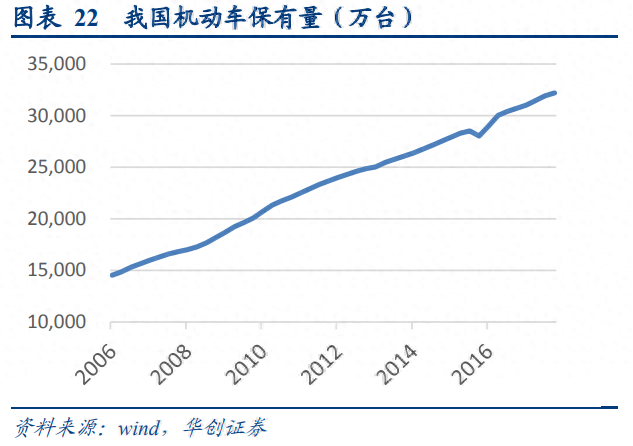

从库存来看,我国机动车保有量稳步上升,车辆报废率保持在4%左右,预计未来报废车辆数量将稳步上升。

按照汽车寿命8-20年计算,汽车报废高峰将在2025年后出现,且具有很强的可持续性。

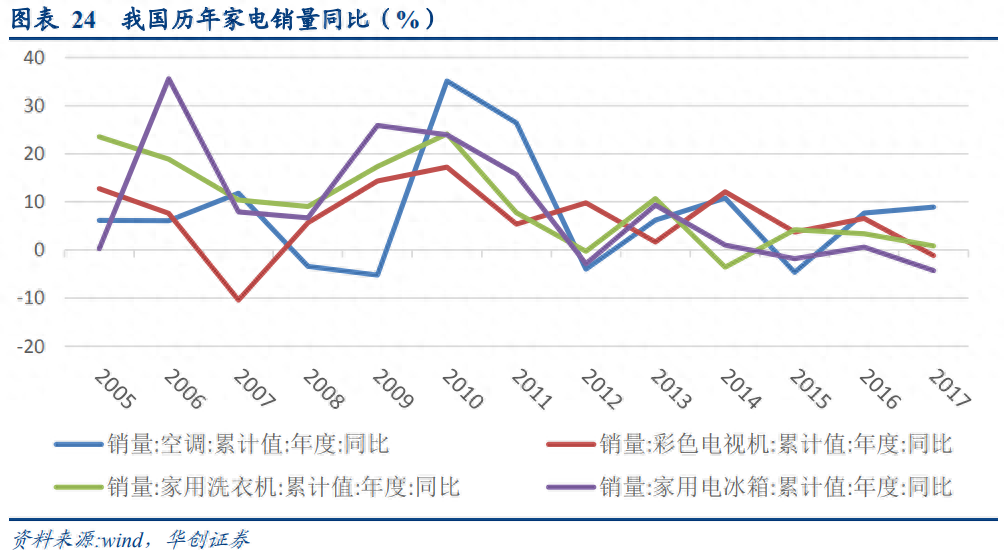

3)家用电器

近十年来,家电销量也稳步上升。 从大家电增速来看,2008-2011年是家电销量增长最快的一年。 按照报废家电的使用寿命计算,为8-15年。 预计2021年家电销售旺季,年后将出现报废高峰。

综上所述,预计未来几年及十几年废钢供应能力将大幅增加。 这主要来自于社会废钢中折旧废钢的增加。 但由于社会废钢供应来源相对分散,市场集中度较低,价格弹性较大,实际供应量仍取决于未来废钢价格。 即废钢供应上限提高,废钢供应下限由价格决定。

从总量上看,需求侧政策引导支持废钢利用,电炉投产数量持续增加。 从供给端看,钢厂自产废钢和加工废钢数量基本稳定。 预计未来社会折旧废钢供应量将大幅增加,主要来自家电、汽车和工程机械的报废。 2009-2010年是上一经济周期的高峰期,家电、汽车、汽车、工程机械的销售高峰均出现在这一时期,后期报废高峰也将陆续出现。 供需持续紧平衡,总量逐步扩大。

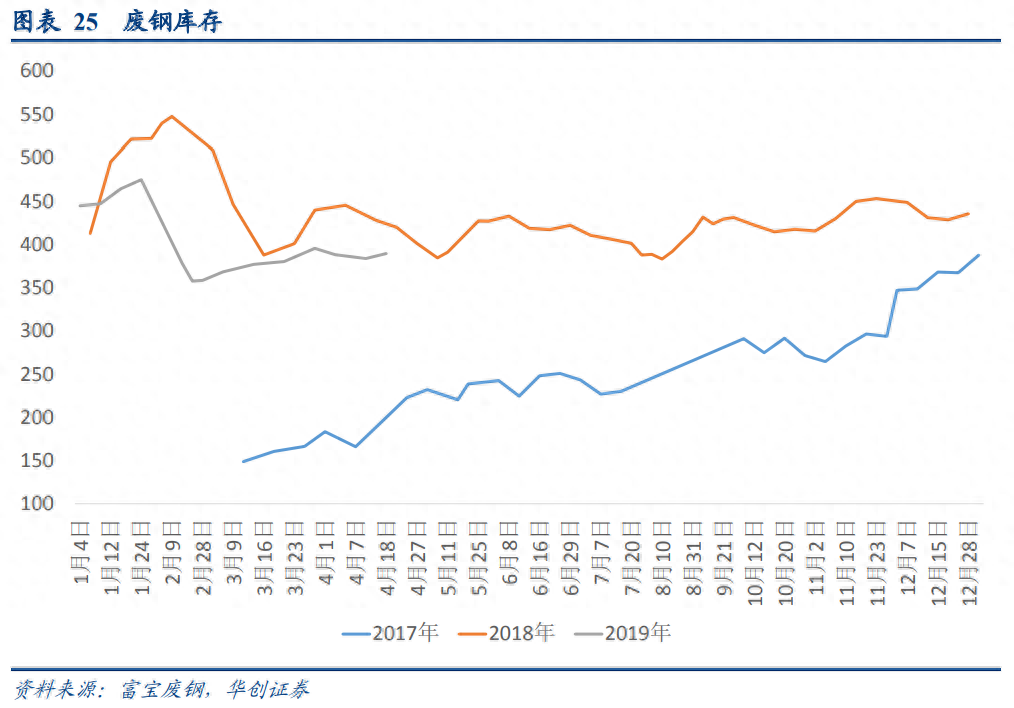

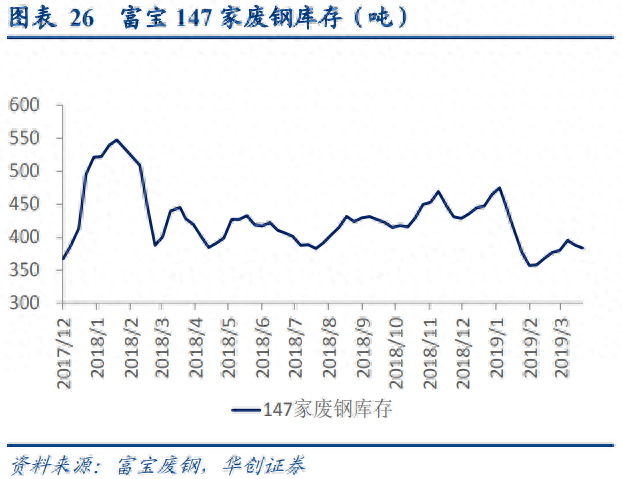

4、废钢库存研究:库存低位运行,价格支撑极强

纵观去年,由于钢铁利润高企以及环保限产频繁,废钢库存被大量消耗。 2018年11月,螺纹、废钢价格开始下跌,导致废钢供应量短期快速减少。 与此同时,临近春节价格下跌后,部分废钢厂提前放假。 因此,后期废钢价格回升,供应并未得到有效补充。 今年以来利润持续高位,螺纹产量再创新高。 在高消耗的情况下,废钢库存重建过程尚未完成。 库存始终保持在较低水平,价格支撑极为强劲。

5、废钢弹性研究:供给弹性强于需求弹性,短期操作较强

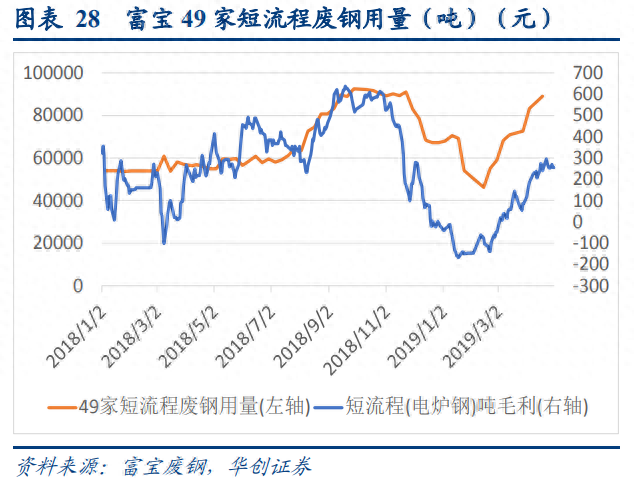

从短期微观来看,废钢供需弹性很强。 当螺纹钢价格下跌时,原材料成本和成品利润将同时被压缩。 成品利润被压缩后,废钢需求量将减少; 原料废钢价格受到压制后,废钢供应量将减少。 决定废钢均衡价格的核心是废钢供需弹性。

以去年11月为例,螺纹价格大幅下跌后,废钢价格也受到打压。 供应方面的到达量迅速下降。 受此影响,今年库存低点低于去年同期,且库存低点持续时间更长。

以去年11月为例,螺纹钢价格下跌后利润迅速压缩。 废钢需求减弱,短期和长期工序日消耗量均快速下降。

在本轮螺纹钢降价带来废钢供需同步下降的过程中,废钢价格从11月初的降价到12月中旬趋于稳定。 在此期间,表明废钢供应量的到货量指标下降了30%,表明需求下降的长短流程废钢消耗量下降了17%(其中长流程下降了14%)短流程下降了 23%)。 在本轮下跌过程中,废钢的供给弹性强于下跌期间的需求弹性,因此废钢的价格弹性极强。

6、废钢在钢铁行业研究中的地位:利润底线的决定

供给侧改革前,供给由高弹性中频炉和低弹性高炉组成。 中频炉精炼的带钢成本较低,可以冒充各种牌号的优质高炉钢在市场上流通。 当价格下跌时,首先触及的就是高炉的成本线。 关停和重开高炉的成本非常高,而且开关也会损坏高炉。 因此,高炉在亏损阶段会维持生产,短期内很难减少供应,因此会导致整个行业出现类似于2015年的长期亏损局面。那个时候,只有少数极其优质的企业和成本较低的劣质中频炉才能盈利。

供给侧改革和带钢淘汰后,劣质中频炉产能被淘汰,合规电炉产能与高炉产能一起补充行业供给。 与原来的中频炉相比,电炉多了一个精炼步骤,价格也更贵。 生产的钢材也符合行业标准。 电炉的供应相对灵活。 如果螺纹钢价格下跌,电炉利润减少或损失,电炉生产将迅速调整。 入炉废钢将选用优质重废钢或毛料,根据峰谷电价选择全天切换时间。 启动作业时可灵活调整产量; 如果利润进一步下滑,电炉厂短期内也会选择停产。 因此,当价格下跌并达到高成本电炉的盈亏平衡线时,供应将迅速减少以适应市场需求。 因此,价格很难长期跌破电炉成本线。

剔除需求大幅下降和所有电炉停产的影响,供应仍大于需求。 高炉和电炉的成本差异是高炉盈利的底线。 从历史数据来看,除2017年前期外,高炉炼钢与电炉炼钢的含税成本差基本在500元左右波动。 下面我们将进一步分析高炉和电炉原材料的供需情况,通过原材料的均衡价格来分析高炉和电炉的差异。

今年,我们认为铁矿石均衡价格为85美元,焦炭均衡价格为1950元,废钢均衡价格为2200元。 按此价格计算,高炉含税成本为3121元,接近历史成本。 高炉成本主要由铁矿石和焦炭组成。 2018年,环保限产焦炭频出,焦炭价格高位运行,成本比一度超过铁矿石。 今年以来,焦炭供应恢复正常,铁矿石事故频发,成本占比再次恢复至前期水平,但总成本变化不大。

电炉的成本主要是废钢。 从总量来看,全年废钢供需依然偏紧。 从高频数据来看,钢厂利润压缩阶段,废钢需求会减少,但供给也会随着废钢价格下跌而减少。 供需双方都具有较大的弹性。 但从去年11月份的降幅来看,废钢的供给弹性强于需求弹性,全年价格都会比较坚挺。 以重废平均价格2200元假设,电炉含税成本为3476元。

今年高炉炼钢与电炉炼钢含税成本差355元,不含税成本差314元,而历史含税成本差在500元左右波动。 今年预计成本差有所下降,主要是因为今年平衡利润有所下降,长短流程的利润差也会缩小,体现在成本差的缩小上。

因此,剔除需求大幅下降、电炉全部停产且仍供大于求的极端情况,电炉50元的非成本损失预计为364元,这就是高铁的防火墙。电炉生产成本可以为高炉提供利润。 此外,预计全年利润将呈现较强的季节性。 需求旺季,需要给予较高利润,保证供应; 在需求淡季,利润会被压缩到接近成本差,从而减少供应。

温馨提示:如需要原件,可登录PC端未来智库搜索并下载本报告。

转载请注明出处:https://www.twgcw.com/gczx/1127.html