钢材:从宏观出发

到了10月中旬,2023年已经过去一半多了。 从目前公布的数据看,GDP年增长5%的宏观经济目标基本可以确定。 另一方面,居民消费价格指数涨幅难以达到预期的3%,调查失业率从年初的5.5%下降至5.2%。 总体来说,经济环境还不错。 然而,从市场表现和微观身体感知得出的结论与宏观数据有很大差异,在分析时总是给人一种不一致的感觉。 本文旨在对当前我国经济运行状况作出一定的概述。

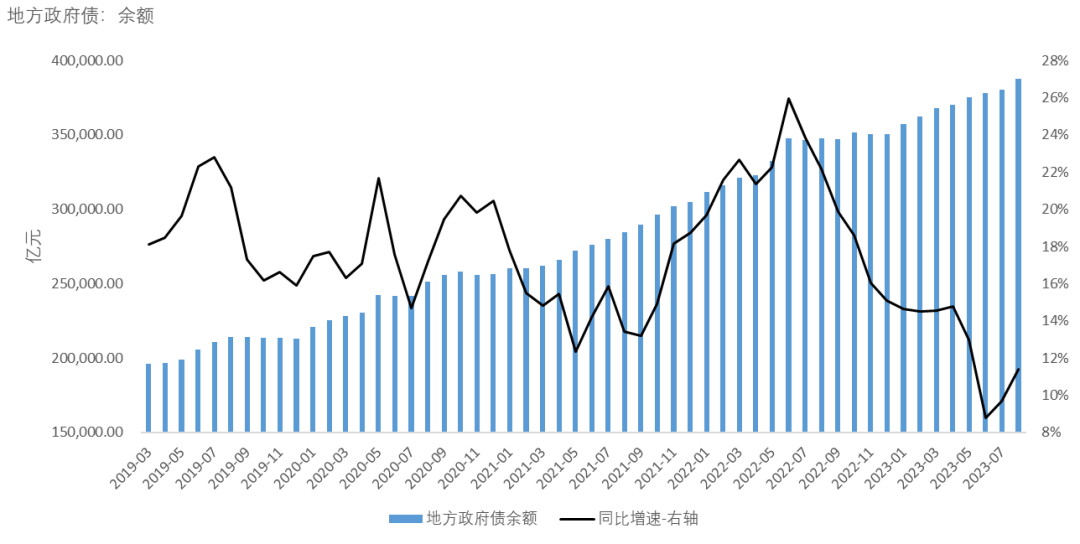

从新增地方债务来看,今年财政条件依然宽松,但同比力度有所恢复。 尽管年初中央政府的目标赤字率预计为3%,但已处于近10年来的平均高位。 但6月份后地方政府债务余额同比增速曾一度跌破10%,这是近四年来未曾出现过的情况。 其中,有2022年地方政府债券发行量较高的影响,也有我国地方债规模不断增大、基数不断增大的影响。 进入8月后,地方政府债务余额同比有所回升,但长期能否回到18%左右的历史中心存在不确定性。 2021年以来,我国进入居民部门稳杠杆、政府部门加杠杆的增长驱动替代阶段。 这种趋势仍在继续。 与美国和欧洲两大经济体(政府部门杠杆率分别约为110%和92%)相比,我国政府部门杠杆率仍有提升空间(中央政府和地方政府杠杆率)比例分别约为 53% 和 31%))。

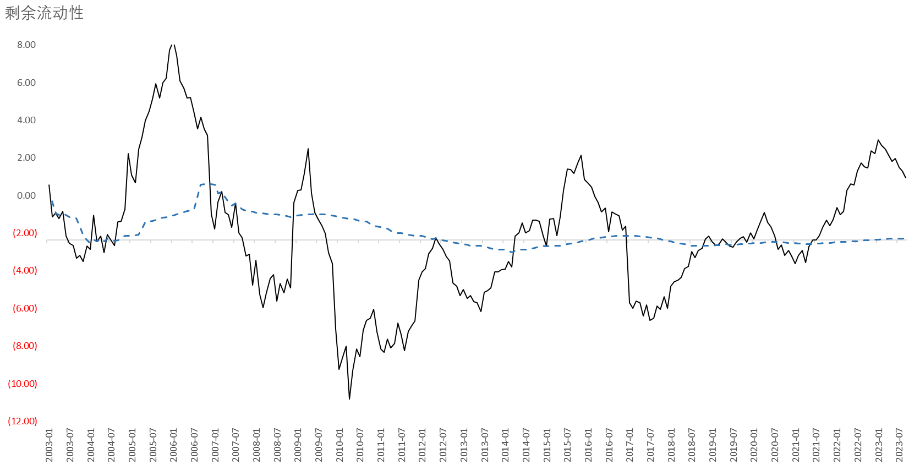

货币政策宽松。 加上年内人民银行推动的三度降息,人民银行以人民币计价的总资产持续上升、超额准备金率下降、剩余流动性充裕等因素都影响了人民银行的发展。证实了这一观点。 此外,可以观察到,自2022年12月至今,剩余流动性持续下降。 考虑到当前我国经济周期,我们认为这是由于2023年后实体经济复苏:部分“剩余流动性”被实体回笼,导致资本充足程度下降。 但总体情况仍接近历史高位,位于“长期盛衰线”之上。

综合来看,我国政策仍为经济提供有力支撑。

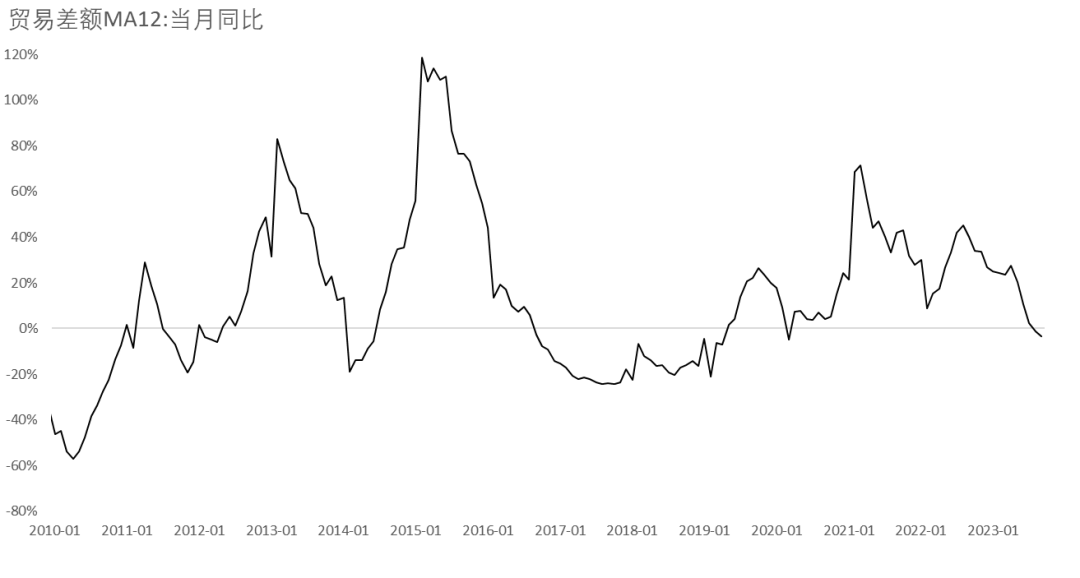

从经济增长结构看,上半年拉动我国经济增长的出口到9月份已进入强势期,甚至单月陷入同比负增长。 虽然从全年来看,出口仍将是我国经济增长的主要动力之一,但考虑到近期贸易平衡的走势以及中美关系短期内全面恢复的难度,预计今年四季度出口对经济增长的贡献较差。 (如果不是拖累的话)。 对贸易差额走势的判断来自以下几个角度。 首先,亚洲消化中国商品的能力可能已经达到顶峰。 2021年以来,中国对亚洲国家的出口大幅增长,但到2023年增长陷入停滞。今年中国对亚洲国家的贸易顺差增长基本来自于进口的下降。 其次,作为对美国的反制,中国增加了从欧洲的进口。 对欧洲出口基本稳定(不排除未来在美国胁迫下欧洲对中国出口实施制裁的可能性),加上进口略有增加,最终2023年1月至8月中国对欧洲累计贸易顺差下降了同比增长近15%。 。 最后,对美洲(主要是美国)的出口顺差继续下降。 可见,四季度我国贸易并没有良好的拉动作用。 扩大贸易顺差的最大可能性来自于进口的减少。

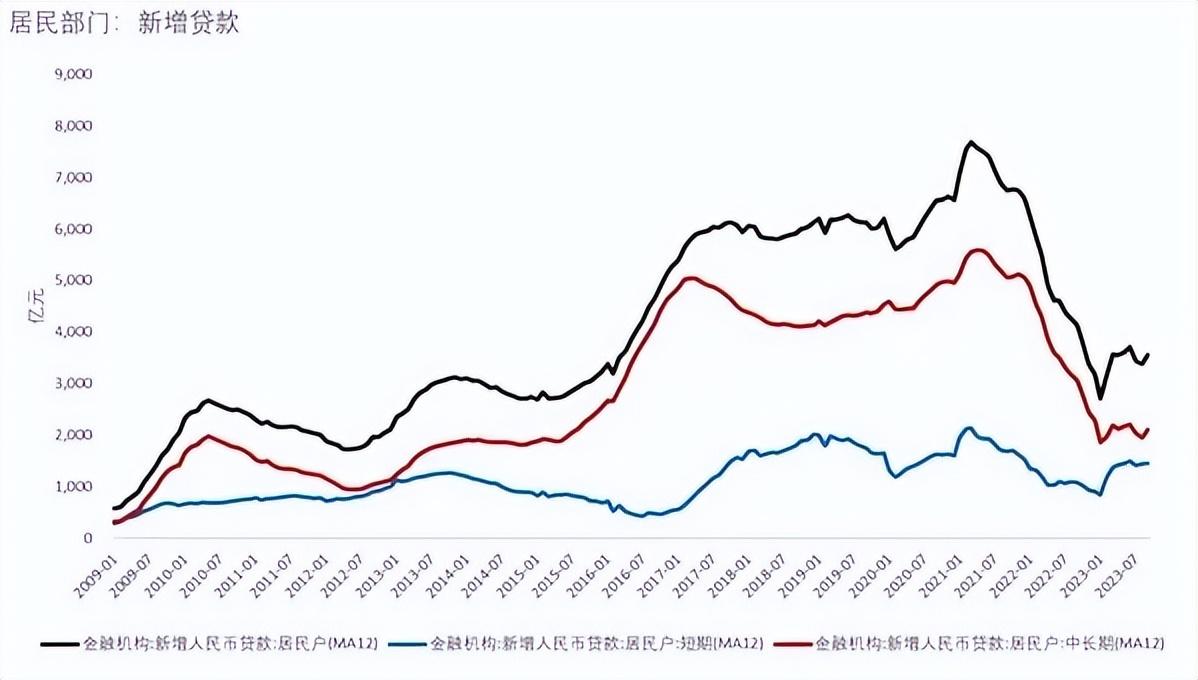

消费端并未成为今年经济的拖累。 8月份社会消费品零售总额累计同比增速为7%。 虽然较疫情前10%以上的增速有明显回落,但远强于2022年。另一方面,2022年后我国居民部门月均新增存款持续增长(从2021年的每月0.85万亿元,到现在每月约1.6万亿元)在一定程度上说明,我国的消费仍有潜力继续释放。 住宅领域的贷款需求在2021年年中开始下降后,于今年年初触底。 目前尚未出现实质性反弹。 一是我国住宅部门杠杆率已经较高,难以继续快速上升。 其次,我国经济转型后,逐渐淡化房地产在经济结构中的作用,不再依靠居民杠杆拉动经济周期。 因此可以观察到,家庭部门融资的复苏是由短期贷款拉动的,中长期贷款并未出现明显增长。

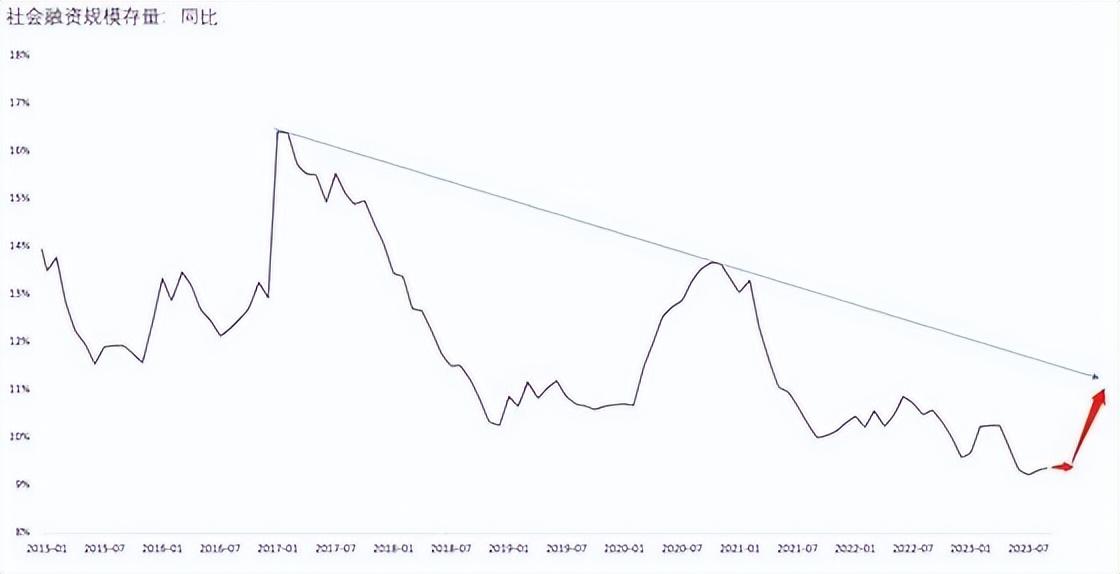

住宅部门的融资需求缺口最终将由企业部门填补。 但今年以来,贷款增速基本停滞,社会融资存量增速也接近历史低位。 但考虑到2010年以后我国社会融资周期长度在3-4年之间,可能符合预期(距离上一个社会融资周期高点已经过去不到3年了,所以接下来社会融资周期的高点预计出现在2024年)。 也就是说,中国资金需求的爆发周期尚未到来。

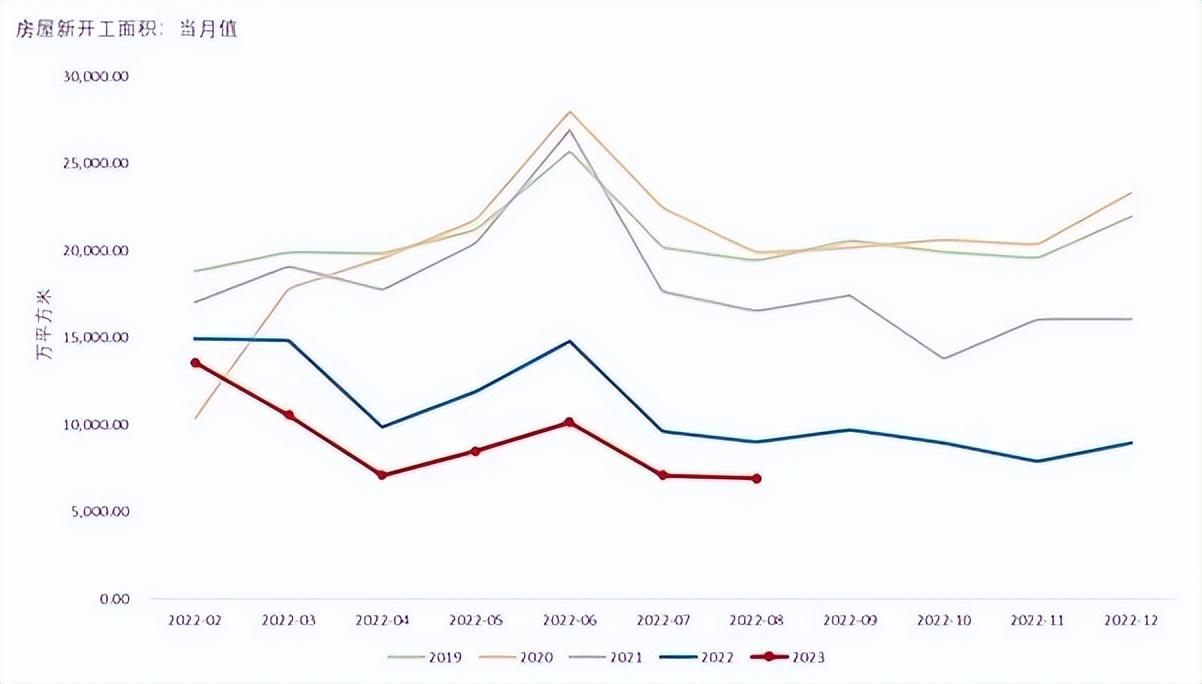

房地产将成为2023年经济的重大拖累。截至8月累计房屋新开工面积同比下降仍接近25%。 在之前的报告中,我们曾对房地产周期的变化提出过假设。 也就是说,当一个经济的增长动力逐渐摆脱房地产行业的影响时,该国的房地产业将逐渐从前周期行业向后周期行业转变。 因此,我们对部分市场人士预期的“房地产复苏”持中性态度。 就房地产行业而言,其复苏周期的到来可能比大多数人的预期要晚(预计发生在本轮经济复苏的过热甚至滞胀期)。 但我们认为它还是会来,房地产行业本质上是一个周期性行业。

总体来看,我国经济仍处于复苏周期的前半程。 财政货币条件相对宽松,但居民和投资者信心不足。 历史上,当我国经济以房地产为主时,消费和经济是打包在一起的。 在房地产上升周期中,住宅领域的融资需求增加,同时房地产链条上下游的消费增加,吸引投资,进而拉动经济。 逻辑比较简单,因为房产、装修、家具、耐用品、甚至汽车的消费本质上都是“捆绑销售”。 当房地产退位、制造业开始主导经济周期时,家居装修、家具等成为“可选消费”。

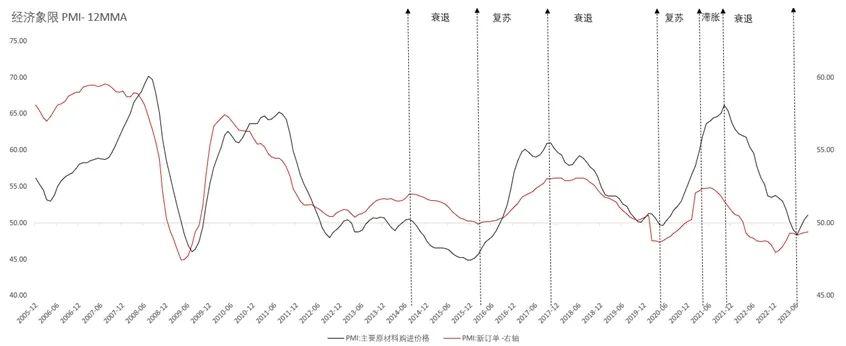

因此,本次复苏周期的步伐比历史上要慢。 我们甚至可以观察到,历史上PPI往往先于经济周期,或者至少与经济周期同步。 当新订单PMI显示经济景气开始回升时,原材料价格一般会同步(或先行)上涨。 但新订单PMI的回升并未得到PPI的证实,这在历史上是罕见的。 因此,市场人士对此次经济复苏存有疑虑。

综上所述,我们对2023年四季度经济增速并不乐观。首先是北方冬季到来,经济活动受到限制。 其次,在当前经济目标基本确定实现、社会稳定情况较好的情况下,很难预测进一步刺激政策是否会实施。 叠加出口顺差增速预计将归零,甚至同比可能下降。 我们判断四季度数据可能“尚可”,难以超出预期。 但相应地,在为2023年铺平道路之后,我们预计2024年稳定和改善的概率更大。

免责声明:本报告中的信息来源于公开资料或实地调查。 本公司及研究人员不保证信息的准确性和完整性。 本报告中的信息和意见反映了报告首次向公众发布时的判断。 可能会随时调整; 报告中的信息和观点不构成投资要约或买卖建议,投资者据此做出的投资决策和结果与公司和作者无关。 投资有风险,入市需谨慎。

转载请注明出处:https://www.twgcw.com/gczx/1273.html