我国中厚板行业现状及走势分析,价格震荡运行、价差分化

日前,上海钢联板带事业部总经理助理王晶晶接受了《中国冶金报》记者采访,围绕今年上半年我国中厚板行业运行情况及下半年走势进行了分析和预测,未来,我国中厚板行业会展现出高端化、绿色化、智能化的发展特性,需求结构将会朝着清洁能源以及高端制造倾斜,而技术创新与低碳转型会变成中厚板生产企业的核心竞争力。

上半年中厚板均价同比下跌8.5%

我国中厚板市场今年上半年的运行情况,是由王晶晶首先进行介绍的,其呈现出的特点主要如下:。

一则中厚板价格呈震荡态势运行。今年上半年期间,国内中厚板Q235B的平均价格是3530元每吨,相较于今年年初下降了129元每吨。其跌幅是3.58%,和去年上半年的均价相比较起来下跌了8.5%。今年前5个月时,国内中厚板价格处于高位震荡运行状态,而到了6月份就开始缓慢且小幅地下跌。

王晶晶称,近3年,需求结构有显著改变,基建托底态势有所削弱,板材消费对部分建筑钢材消费起到了对冲作用,然而难以抵挡钢材消费整体呈现走弱之实际情况,所以钢材价格上涨遭到抑制。

二是品种板跟普板的价差展现出明显的分化态势,近些年来,于市场竞争越发激烈的这种背景状况之下,耐磨板的需求出现了有所增多的情形,品种板和普板的价差进一步产生了分化,与此同时,中厚板与热轧卷板、螺纹钢之间的价差也持续不断地拉大,在今年上半年的时候,国内中厚板跟螺纹钢的价差从110元/吨扩展到300元/吨以上,最高的时候达到了340元/吨。

其一,中厚板产量创下新的高度,产能利用率超过了90%。 再者,今年上半年的时候,我国中厚板产量达到了4840万吨。 然后,与去年同期相比较,增加了224万吨。 最后,增幅为4.86%。

一方面,四是中厚板出口展现出“量增价跌”的特性,另一方面,今年第1季度,我国中板出口量同比增长8.37%,同时厚板出口量同比增长21.59%,而且特厚板出口量同比增长5.68%,明显存在“抢出口”现象,还有,“在今年3月、4月份国际高关税的状况下,我国中厚板出口量依旧处于历史偏高水准,主要是受‘以价换量’策略的推动,这也是钢材价格上涨高度受限的缘由之一。”王晶晶如此觉得。

中厚板市场供强需弱格局难改

王晶晶作出预计,到了下半年的时候,我国从事中厚板交易的市场在基础以及本质方面,或许将会展现出下面这些不一样的转变:

存在这样一个情况,有120万吨的中厚板新产能,会在下半年进行释放。根据相关统计,我国中厚板产能占比处于前三位置的区域,依次为华东地区、华北地区以及华中地区,华东地区占比达到37.22%,华北地区占比为26.98%,华中地区占比是16.73%,这三大区域的中厚板产能,占据全国总产能的80.93%。王晶晶作出介绍,在今年上半年,我国中厚板新投产的产能累计起来达到了400万吨,预计在下半年,还会有120万吨新产能进行投产,今年全年中厚板产量将会达到9560万吨。

王晶晶进行预计,今年,我国造船板产量同比会增长5%~15%,与此同时,管线钢板产量同比也会增长5%~15%,风电板产量同样同比增长5%~15%,桥梁板产量同比将增长2%~5%,家电板产量同比增长2%~5%,电工钢板产量同比增长2%~5%,而锅炉容器板产量或有所下滑,集装箱板产量也或有所下滑。

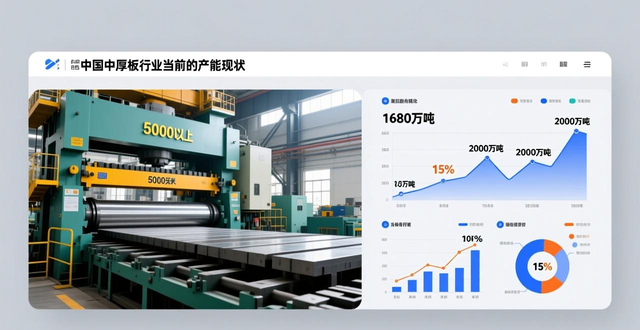

第二点是,宽厚板以及热处理的产能,处于持续提升的状态。截止到去年年末的时候,我国5000毫米以上的轧机,其年产能已然达到了1680万吨,该产能覆盖了船舶、能源、国防等关键领域,在我国中厚板总产能里所占比例为15%。就分布状况而言,华东地区与东北地区占据主导地位,全年宽厚板产能有希望突破2000万吨。 他作出预计称,“近些年来,宽厚板轧线投产的数量不断增多,并且主要生产资源集中于品种钢,未来配套的热处理产线投产预计会比较多,热处理钢板的供给将会进一步增多。”。

首先,钢结构需求有可能达不到预期,并且机械行业对于高价原料的接受程度比较低。当下,和房地产相关的项目复苏的力度比较微弱,其中占钢结构需求比例比较大的厂房建设,其增速出现了放缓的情况,原料每日的消耗量和环比相比下滑了1.56%。钢结构企业它们的心态十分谨慎,生产达到饱和的程度处于一般状态。在机械方面,数据表明,样本企业原料库存和环比相比下滑了5.98%,整体的库存出现了大幅度的下降,原料可以使用的天数下滑了3.09%,然而对于高价原料接受度不高这一情况存在,销售端面临着价格博弈。

四是油气管网干线建设有提速的可能性,管线钢的需求或许会增多。今年我国打算新建管道超过2000公里,对于钢材强度与韧性有着极高要求。“十四五”期间,我国规划新建管道2万公里以上,这表明今年我国油气管道总里程会显著增加。“从长远角度来说,到2035年,我国油气管网规模会达到24万公里。”王晶晶预估,今年我国管线钢板产量将增长10%左右。

第一,在政策驱动以及需求双重利好所带来的影响之下,船舶行业呈现出景气度高的状态。第二,全球造船业大多集中于亚洲地区。第三,中国、韩国、日本这三个国家总计占据了全球90%以上的造船市场份额。第四,我国船舶行业已经连续15年一直保持全球第一的位置。第五,在国际方面,美国总统特朗普之前所签署的“振兴造船业”行政令,短期内或许会对国内订单造成冲击。第六,从长期的角度来看,技术竞争可能会促使我国企业加速创新的步伐。“今年,我国船舶行业会在政策红利、市场需求以及技术升级的共同作用之下,保持增长态势,与此同时,还会面对国际贸易的不确定性以及产能结构性矛盾。”王晶晶讲道。

王晶晶认为,六是下半年中厚板现货价格走势情形,进入下半年,国内中厚板现货价格在第3季度时会震荡呈现小幅下跌状况,在第4季度中后期具有有望反弹的可能性,与此同时预计下半年中厚板现货平均价格处于3200元/吨~3500元/吨范围。并且随着第3季度钢材消费走弱,生产成本下移带动现货价格回落,中厚板利润较上半年将进一步收缩。

中厚板产品加快向高端化发展

加快工艺升级、趋向布局研发高附加值产品以应对长期国际贸易摩擦,这是王晶晶所认可的中厚板生产企业应做之事,但对于未来我国中厚板行业会呈现怎样的发展特点,存在以下情况:

一,产能、产量稳步处于增长态势。王晶晶作出预计指出,今年我国中厚板产能有希望达到1.3亿吨,全年平均着产能利用率或许在90%以上,这显示出中厚板行业整体运行效率处于较高状态。他表示,“未来3年中厚板行业依然有新增产能,不过增速将会放缓。就分布区域而言,这些新增产能会集中在华北地区、华东地区等传统钢铁生产区域。另外还有部分企业会借助技术改造以及产线优化来提升中高端产品比例。”。

二是技术升级促使产品朝着高端化方向发展,王晶晶预估,在未来,中厚板产品会加速迈向高端化进程,中厚板生产企业会踊跃去开发高强度耐磨钢板、耐腐蚀合金钢板这类高端产品,以此来满足高端制造业的需求,在这样的背景状况之下,产业升级变成了关键所在,中厚板生产企业会针对现有的生产线开展技术改造升级工作,最终达成提升产品质量的目的。

一是需求变化对市场发展起到驱动作用。就能源领域而言,“双碳”目标促使清洁能源得以发展,中厚板身为关键材料,其需求会持续增长。从机械用钢角度来讲,当前国内已构建起包括低合金高强度调质钢、超高强度调质钢、耐磨钢板等在内的一系列产品,其中大部分达成了进口替代这点。在船舶行业方面,国际航运朝着绿色化进行发展,加之新船订单数量增多,对于高强耐腐蚀船板的需求同样有所增加。从高端装备制造范畴来讲,工程机械、重型装备朝着轻量化方向发展过程中,会推动高强度中厚板使用范围进一步拓展。

其一,碳税存在差异,这对中厚板企业拓展国际市场产生影响。其二,当前我国中厚板行业所面临的国内外形势是较为严峻的。其三,在国际方面,美国针对中国钢铁制品实施了多重关税政策,贸易摩擦持续升级,致使我国钢材出口面临较大压力。其四,于国内而言,伴随中厚板产能释放数量增多,中厚板行业“内卷”有关问题或许会加重。其五,另外,各国碳税存在差异使得成本出现不均情况,出口企业需要应对复杂的合规要求,压力进一步增大。(记者 贾林海)。

转载请注明出处:https://www.twgcw.com/gczx/129062.html