2026 年 1 月中旬螺纹钢市场震荡,下周价格或小幅震荡

在2026年1月19日,到1月23日这个时间段内,全国螺纹钢的均价呈现3321元每吨的情况,并且周环比出现了下跌,下跌了0.90%。在供应端方面,螺纹钢的周产量大约是199.55万吨,库存达到了452.1万吨。在需求端方面,其消费量为185.52万吨,建材周度成交量为38.9万吨。

核心观点是,产量增加,库存也增加,然而出货情况平淡,成本具有支撑作用,在此情况下基本面承受的压力有限,预计下周价格会呈现小幅震荡的态势。

本周,螺纹钢市场震荡着进行调整,整体展现出宏观驱动减弱,以及产业承压运行的格局。海外市场出现剧烈波动,致使风险偏好下降,黑色商品整体承受压力,然而产业层面矛盾不显现,虽说螺纹钢出现供应增加需求下降态势,累库速率有所加快,但是当前库存水平处于近四年农历同期最低位置,整体压力可得以控制。成本端下移与宏观扰动成为价格走弱的主要原因,而低库存格局为市场提供了重要支撑。

查看下周,市场会持续宏观跟产业面的博弈情形。宏观部分,市场心态退热会限制商品上升范围,黑色系作为比较弱势品类上升原因有限;产业领域,螺纹钢基础层面边际变弱但韧性仍在,吨钢利润依旧支撑产量稍微增多,而需求随着年末靠近正常下降,累库程度预计依旧会低于往年同一时期。原料这边展现分化状况,铁矿港口库存不断上扬且长协达成减弱价格支撑,而双焦在补库快要结束背景下供需偏松,成本支撑整体变弱。留意值得注意的是,由包钢安全事故所引发的安全检查,将会制约铁水回升的幅度,预计在春节之前,铁水的增量会有限,这对于供应端会形成一定的约束。

整体综合起来看,螺纹钢的市场在短期内会展现出呈现出一种小幅震荡运行的态势。低库存的格局和成本支撑减弱这两者形成了多空之间的拉锯状况,宏观情绪降温这个情况与产业弱平衡这一状况共同对价格波动空间起到制约作用。后续需要重点去关注累库节奏的变化以及原料价格的走势,而这些因素将会对市场调整方向有着影响。

价格观察:期货先抑后扬,现货震荡偏弱,市场单边行情驱动难现

于现货层面而言,本周现货价格呈现震荡态势,且是偏弱调整,市场情绪在季节特征不断深化的情形下,表现得不尽如人意,商家避险氛围浓郁。在周初的时候,鉴于表需平淡无奇,商家处于远期情绪下行的状况中,报价随之下跌;周中过后,伴随盘面止跌回升,钢厂挺价意愿得以强化,然而贸易商回款避险氛围依旧存在,厂商在博弈过程中,价格出现小幅抬涨,整体出货情形较为平常,整个一周价格表现为震荡偏弱。

于期货层面而言,本周期货市场持续维持震荡的走势,在周初的时候,市场于产业弱现实面的状况下承受压力从而向下行,价格出现走跌的情况,到了周中之后,在宏观预期面的情形下,期螺盘面停止下跌转为回升,进入震荡运行的态势,整个一周呈现出“先抑后扬”这样的运行态势,从期现基差进行观察,上海、广州期货展现出贴水的表现,北京、西安、郑州期货展现出升水的表现。

当前,从整体情况来看,因为表需平淡,又受到气温下降影响,下游终端在节前采购意愿不强,使得市场库存持续小幅增加,商家在这样的背景之下避险意愿有所上升,进而钢厂挺价意愿在成本支撑下继续得以维持。目前,基本面弱平衡的格局仍然存在延续的可能,成材在淡季中向上运行面临压力,且在处于相对低位阶段的水平位时,因成本支撑向下受到限制,当前单边行情不好出现。

数据纵横

总结:

产量方面,当前因吨钢利润还算可以,再加上年前部分企业检修完毕,市场产量回升得到一定支撑。本周,螺纹钢产量是199.55万吨,周环比增长了4.86%。目前,产量的增多在需求平淡、库存累积的现实状况下对其形成了一种推力,进而限制了价格把涨拉!预计下周,产量会继续稍有回升。

本周,市场有这样的情况,天气出现了降温,节前下游项目进度放缓了,甚至停滞了,但市场表需还在继续下滑。本周,市场消费量处于185.22万吨的水平,周环比下跌了2.52%,需求下滑幅度有了表现收窄的情况。当前,供需弱平衡关系仍得以维系,预计需求仍会继续边际走弱。

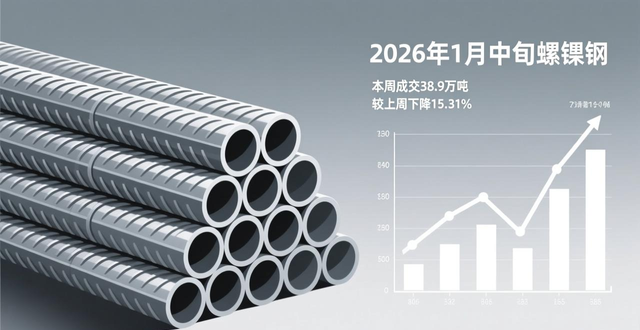

市场成交情况如下,因需求呈现出季节性加深的状况,致使当下成交进一步展现出缩量态势,本周市场实现成交38.9万吨,与上周相比下降了15.31%,并且预计市场成交将会持续下滑,而这一情况对基本面的弱平衡态势正造成着冲击以及挑战。

本周库存呈现出增量表现,其中螺纹钢市场库存为452.1万吨,并且周环比上涨了3.20%,当前库存增加需求减少的这种现实状况,在春节之前对商家的心态造成了干扰,部分商家在库存累积阶段避险情绪有所上升,采取以价换量的方式,预计下周库存会维持库存累积的态势。

就上面所说的这些来看,当下基本面承受压力进行运转,产品库存呈现走阔态势,然而表面需求却较为平淡,当前虽说库存水平跟以往相比整体的压力还在能够承受范围之内,可是在实际情况的领域里,仍然会对于市场情绪形成抑制的状况,商家避险的氛围浓厚。但是因为利润非常微薄,在成本所起到的支撑作用之下,钢材基本面能够对冲价格向下运行的势头。随着市场情绪逐渐降温,预计在下个星期价格倾向于出现小幅震荡运行的情况。

行情图谱

【情绪预期】

【市场留声】

面向华东地区的客户,本周市场呈现出弱势调整的态势,需求端持续下滑,在供需双方均表现较弱的状况下,库存压力处于尚可的水平,现阶段在冬储成本的支撑作用下,市场维持着挺价的情绪,然而春节之前市场降库的意愿较为浓厚,在这样的背景情形之下,成材价格处于窄幅波动的时期,预计下周价格将会震荡运行。

西南地区的客户称,本周市场呈现震荡之中而运行的态势,需求方面所展现出来的表现是低迷状况。因为钢厂成本存在支撑的缘故,所以钢厂有着强烈的挺价意愿,然而库存增加需求降低这样的现实状况下,成材向上运行承受着压力,预计下周价格会在稳中偏向弱势运行。

本周,中南地区客户的市场情况是,出现了小幅下跌,需求呈现出萎缩态势,供应却在增长,库存进而出现累积。临近年末,贸易商有压价迹象凸显,钢厂鉴于成本支撑维持挺价,厂商之间的博弈变激烈,在基本面承受压力的处境下,预估下周价格会趋向微弱调整后运行。

身处华南地区的客户表示,本周的市场呈现出震荡且偏向弱势的态势,需求正一步步地逐渐下滑,库存有少许幅度的增加,不过成本对于价格存在支撑作用,预计到了下周,价格将以盘整运行作为主要状态。

西北地区的客户表示,本周市场呈现出震荡且偏向弱势的态势,需求状况比较差,市场进入了休市状态,成本起到支撑作用,其中钢厂主导进行挺价操作,预计下周价格将以盘整作为主要表现形式。

来自东北的客户表示,在这周的时候,市场呈现出小范围的震荡态势,不存在需求,库存出现了累积的情况,预估在下一周,价格会有小幅度的波动。

处在华北地区的客户表明,本周的市场呈现出窄幅区间内摇摆震荡的态势,需求出现了加速式的下降情形,这使得库存累积变得较为显著,然而,在成本起到支撑作用的状况下,预估下周价格将会以窄幅震荡作为主要表现形式。

转载请注明出处:https://www.twgcw.com/gczx/129063.html