3月国内钢材价格回升,后期难大幅上涨,2343钢材啥走势?

3月份国内市场钢材价格继续回升

后期难以维持大幅上涨走势

3月份,国内市场钢材价格因受市场需求回暖影响而继续回升,并且环比升幅有所加大,因市场预期不断增强,钢铁产量环比大幅增长,从市场供需平衡情况来看,随着产能释放加快,后期市场弱平衡态势难以维持,钢价也难以持续大幅上涨。

一、国内市场钢材价格继续回升

3月末的时候,钢铁协会的CSPI中国钢材价格指数是68.87点,它环比上升了8.83点,升幅达到14.71%,比上月加大了10.47个百分点,并且连续4个月都是环比上升,同比下降了6.56点,降幅为8.70%。

1、长板材价格均继续上升,板材升幅高于长材

3月末的时候,CSPI长材指数是68.28点,它环比上升了8.13点,升幅达到13.52%,并且较上月加大了9.36个百分点;CSPI板材指数为71.26点,环比上升9.86点,升幅为16.06%,较上月加大11.14个百分点,比长材价格升幅高2.54个百分点;和去年同期相比,长材指数下降7.75点,降幅为10.19%;板材指数下降4.69点,降幅为6.18%。

2、主要钢材品种价格均有所上升

3月末的时候,中国钢铁工业协会所监测的八大钢材品种,全都出现了大幅上升的情况,而且升幅相较于上月而言,明显加大了。其中,高线价格环比上升了290元/吨,螺纹钢价格环比上升了274元/吨,角钢价格环比上升了276元/吨;中厚板价格环比上升了429元/吨,热轧卷板价格环比上升了369元/吨,冷轧薄板价格环比上升了407元/吨,镀锌板价格环比上升了426元/吨;无缝钢管价格上升了181元/吨。

3、钢材价格逐周波动上行

依据各周情形来看,CSPI国内钢材价格综合指数于春节过后呈现出逐周向上行进的态势。3月的第一周出现了小幅度的上升,第二周上升幅度有所增大,第三周以及第四周呈现出窄幅的波动。自进入4月份开始,前两周持续有小幅度的上升,然而第三周上升幅度再度有所加大。

4、各区域市场钢材价格均继续上升

3月的时候,全国各个区域市场的钢材价格都持续在上升,并且涨幅跟上个月相比都有加大。当中:华北地区钢价指数跟上个月比上升了15.19% ,西南地区钢价指数环比上升了15.09%,中南地区钢价指数往上个月相比上升了16.20%,华东地区钢价指数环比上升了15.11%,西北地区钢价指数环比上升了10.64%,东北地区钢价指数环比上升了14.26%,华北地区较之上月升幅加大了9.65百分点,西南地区较之上月升幅加大了11.44百分点,中南地区较之上月升幅加大了12.38百分点,华东地区较之上月升幅加大了11.13百分点,西北地区较之上月升幅加大了6.48百分点,东北地区较之上月升幅加大了10.45百分点。从提升的幅度情形来进行观察,本月华东地区的升幅是最大的,西南地区的升幅是比较小的。

二、国内市场钢材价格变化因素分析

3月份,因前期产量比较低,终端需求出现增加,并且钢材出口量也增加等因素产生影响,国内钢材市场供需形势得以好转,钢材价格呈现出明显上升走势。

1、稳增长政策措施效果显现,终端市场钢材需求有所增加

参照国家统计局给出的数据,在1月到3月这个时间段内,全国固定资产投资(不包含农户)同比呈现出增长态势,增长幅度为10.7%,其增速相较于1月到2月时加快了0.5个百分点;全国房地产开发投资同比增长比例为6.2%,相较于1月到2月加快了3.2个百分点;规模以上工业增加值同比增长比例是5.8%,比1月到2月加快了0.4个百分点。从主要用钢行业去看,3月份的时候,通用设备制造业增长了6.0%,专用设备制造业增长了4.1%,汽车制造业增长了11.4%,电气机械和器材制造业增长了9.4%,电力、热力生产和供应业增长了4.1%,其增速分别比1 - 2月加快了2.1、0.6、3.3、1.2和4.1个百分点。总体而言,一方面,因为前期钢铁产量偏低产生了影响,局部市场呈现出阶段性短缺的态势;另一方面,国家稳增长政策措施的效果显现出来了,终端市场钢材需求形势有了好转。

2、原燃材料价格开始上涨,对钢价支撑作用有所增强

随着钢价的攀升,原燃材料价格也呈持续上升走势。按照钢铁协会的监测情况来看,在三月份月末之时,国产铁精矿的价格是每吨达到四百六十二元,与上一阶段相比,环比每吨上升了四十五元,上升幅度为百分之十点七九,相较于上个月而言,加大了八个百分点还多,达到八点零八;废钢价格上涨到每吨一千二百二十一元,环比上涨了一百二十二元每吨,上涨幅度为百分之十一点一零,比上个月加大了六点九三个百分点;对于进口铁矿石,也就是海关统计的平均价格,每吨为四十五点二八美元,和二月份进行比较,每吨上升了二点四七美元,上升幅度为百分之五点七七,从下降状态转变为上升;冶金焦价格是每吨六百九十二元,环比时每吨上升了二十六元,上升幅度为百分之三点九零,从持平状态转变为上升。主要原燃材料价格上升走势,对钢价支撑作用进一步增强。

3、市场流动性宽松,对钢价回升起到助推作用

依据央行所统计得出的数据,在3月末这个时间点,广义货币(M2)余额呈现同比增长态势,增长幅度为13.4% ,其增速相较于上月末的时候要高0.1个百分点,并且相较于去年同期同样高1.8个百分点,同时,狭义货币(M1)余额同比增长幅度达22.1% ,该增速对比上月末时高4.7个百分点,并且和去年同期相比高19.2个百分点,流通中货币(M0)余额同比增长4.4% ,除此以外,人民币贷款余额同比增长14.7% ,其增速和上月末水平保持一致,不过比去年同期高0.7个百分点,另外,社会融资规模存量为144.75万亿元,同比增长13.4%。三月份的时候,人民币贷款数量增长了一万三千七百亿元,与同比数字相比多增加了一千八百八十三亿元。资金市场呈现出宽松的态势,这种态势对钢价的上涨起到了一定程度的助推作用。

三、国际市场钢材价格继续回升

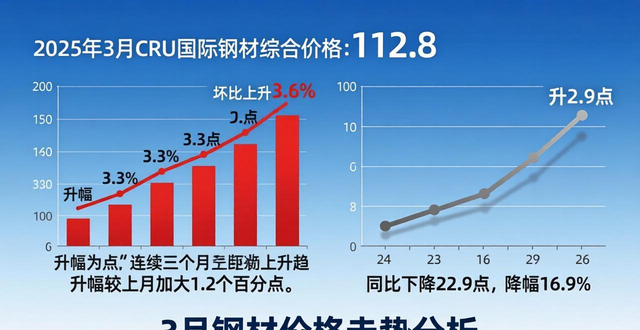

在3月份的时候,CRU国际钢材综合价格指数是112.8点,和上一个月相比上升了3.6点,上升幅度为3.3%,这已经是连续第3个月出现上升情况了,而且上升幅度比上一个月加大了1.2个百分点,同时,和上一年同一时期相比较,下降了22.9点,下降幅度为16.9%。

1、长材价格由降转升,板材价格继续上升

3月,CRU长材指数是118.5点,环比往上升了0.1点,升的幅度为0.1%,连续第二个月呈上升态势;CRU板材指数为110.0点,环比上升了5.4点,升幅是5.2%,连续第三个月在上升。跟上年同一时期作比较,长材指数下降了29.8点,下降幅度为20.1%;板材指数下降19.4点,降幅为15.0%。

2、欧洲、亚洲升幅加大,北美升幅收窄

(1)北美市场

3月,CRU北美钢材价格指数处于125.2点,环比向上攀升1.8点,升幅是1.5%,升幅相较于上月收窄1.6个百分点。3月份,美国制造业PMI为51.8%,环比向上提升2.3个百分点。其中新订单指数环比向上提升6.8个百分点。截止4月2日当周,美国粗钢产能利用率为70.6%,环比向下降低1.8个百分点,同比向上提高2.3个百分点。本月,美国中西部地区的钢厂,其钢筋价格持续下降,小型材价格从持平状态转而下降,线材价格的升幅逐渐收窄,板带材价格却依旧在上升。

(2)欧洲市场

3月的时候,CRU欧洲钢材价格指数是124.1点,与上一个月相比,环比上升了3.5点,其升幅达到了2.9%,并且这个升幅相较于上月加大了1.9个百分点。3月份,欧元区制造业PMI为51.6%,和上一个月环比,上升了0.4个百分点。其中,德国的数值为50.7%,和上一个月环比,上升了0.2个百分点;意大利的数值是53.5%,和上一个月环比,上升了1.3个百分点;西班牙的数值为53.4%,和上一个月环比,下降了0.7个百分点;法国的数值是49.6%,和上一个月环比,下降了0.6个百分点。本月,德国市场钢筋价格,因受进口钢材价格较低带来的影响,由升转降,小型材价格同样如此,线材价格也是这样,中厚板价格亦是这般;而薄板类钢材价格则持续上升,并且其升幅相较于上月还有所加大。

(3)亚洲市场

3月的时候,CRU亚洲钢材价格指数是99.2点,和上一个月相比上升了4.7点,其升幅达到了5.0%,这个升幅比上月加大了2.9个百分点。在3月份,日本的制造业PMI是49.1%,韩国的制造业PMI是49.5%,这两个数据都低于50%;在分项指数里,日本的新出口订单是46.1%,韩国的新出口订单是49.3%,它们也都出现了下降的情况。中国制造业PMI为50.2%,环比上升的幅度是1.2个百分点,其中新订单指数大幅上升了2.8个百分点。就在本月,远东市场主要品种钢材价格都持续上升,而且升幅还有所加大。

四、后期钢材市场价格走势分析

天气转暖之后,国家稳增长政策措施的效果渐渐开始显现,钢材市场的需求会出现相应增加,然而,复产、增产企业数量增多起来,这将会打破供需两端刚刚形成的弱平衡状态,在供大于求的局面之下,钢材价格难以持续大幅往上涨,难以持续大幅上涨。

1、宏观经济保持较快发展,钢铁需求有望保持一定规模

依据国家统计局给出的数据,在一季度的时候,我国国内生产总值同比呈现出增长的状态,增长幅度为6.7%,相较于上年同期而言,回落了0.3个百分点,和去年第四季度相比较,又回落了0.2个百分点,并且持续呈现出回落的态势。按照国际货币基金组织,也就是IMF在4月16日所发布的《世界经济展望》当中的预测,在2016年的时候,中国经济将会增长6.5%,而增速和上年比起来,回落了0.4个百分点。另外根据世界钢协,也就是WSA在4月13日发布的短期预测,在2016年,全球钢铁需求将会下降0.8%,其中中国依然会下降4.0%。纵使下行压力依旧十分巨大,然而出于国家稳增长政策举措综合作用的缘故,一季度之时,基础设施建设加快了增速,房地产亦是如此,机械、汽车等行业同样加快了增速,进而用钢需求有所增添。伴随国家加大了供给侧结构性改革的力度,持续扩大有效需求,预估后期市场里钢材的需求将会维持一定规模。

2、钢铁产量大幅增长,市场仍是供大于求的局面

受钢价持续上涨的影响,3月份,钢铁产量显著增加,生铁产量为6020万吨,粗钢产量是7065万吨,钢材(含重复材)产量达9923万吨,同比分别增长2.2%、2.9%以及3.3%;全国粗钢日均产量为227.90万吨,相较于1 - 2月平均日产量,增加了26,12万吨,增长12.9%,即便考虑钢材净出口量增加的情形,在3月份,国内粗钢表观消费量相比1 - 2月的平均水平增长了14.1%。钢铁企业复产了,钢铁企业扩产了,后期钢铁产量依旧会维持在较高水平,市场仍然呈现出供大于求的局面,钢材价格难以持续大幅向上攀升。

3、钢材库存呈持续下降趋势,显示对后市信心不足

从3月第一周上升到1268万吨峰值之后,到4月第三周时,全国主要市场钢材社会库存量连续第六周出现下降,截至4月15日降到了996万吨,相比3月初峰值下降了272万吨,降幅是21.45%,和上年同期相比较下降了439万吨,降幅为30.57%。钢材社会库存持续下降,表明市场对后市信心缺乏。

后期市场需要关注的主要问题:

钢价大幅上升,这是其一,拉动了钢铁产量迅速增长,根据钢铁协会监测,在4月第三周的时候,CSPI国内钢材价格综合指数相比3月末上升了11.18%,较之年初上升了35.83%,随着钢价大幅上升,原本处于停产、限产状态的产能快速恢复,3月份粗钢日产量达到227.9万吨,接近了历史最高水平,然而钢铁产量这类大幅增长对于缓解市场供需矛盾而言是不利的。

其一,国际贸易摩擦呈现出加剧的态势,其二,后期出口的难度显著加大。在3月份的时候,全国出口钢材的数量为998万吨,其三,数量环比出现了大幅增长,其四,增长幅度达到了23.1%。然而,钢材出口的平均价格降至430.19美元/吨,其五,价格环比再次下降,其六,下降幅度为0.85%。伴随着欧美以及东南亚国家贸易保护措施愈演愈烈所产生的影响,其七,预计后期钢材出口的难度会有所加大。

首先,存在这样一种情况,那就是进口铁矿石的价格呈现出持续不断上涨的态势。其次,这种状况导致钢企所面临的经营形势并不容乐观。然后,伴随着钢价的逐步回升,铁矿石他价格同样出现了上涨的走势。接着,依据钢铁协会所进行的监测情况来看,截止到4月15日的时候,CIOPI进口铁矿石到岸价格确切为57.16美元每吨。再者,相较于年初而言,这个价格上涨幅度达到了34.18%。这相应地就增加了企业进行生产的成本。并且,从后期的情况来推断,钢铁企业的经营形势依旧是不容乐观的。

转载请注明出处:https://www.twgcw.com/gczx/129310.html