2022 年 8 月钢材市场分析:供应趋增,需求有望改善

2022年8月20日 工业品-矿钢

钢材面临移仓换月,短期波动加剧

观点概述:

短期内,铁矿供应偏向稳定,然而需求伴随钢厂复产增多的情况,有了一定程度的回升,港口现货成交持续呈现小段幅度的增长态势。不过,从中长期来看,铁矿基本面供应增加需求减弱的格局并未改变,远期美元货成交依旧表现较为衰弱。置身于近强远弱的格局当中,近期矿价走表现出十分巨大的波动,预计下周很有可能会继续维持震荡运行的状态。

1) 供应端方面,近期,全球发运出现了回落的情况,然而,澳洲发运依旧处于高位状态,预计在短期内,国内到港的变动不会太大,再加上国内精粉产量有小幅回升,最终致使铁矿供应偏于稳定。

2) 限电在需求端,导致长流程生产显示出更大优势,同时钢厂盈利面持续扩大,近期铁水产量进一步回升,进而对铁矿需求使增加,随着钢厂库存回落,下周或许会有一定的补库需求。

3) 库存端,港口库存微增,厂库回落,国内矿库存增速放缓。

4) 利润端,美元货落地利润依然为正,国内需求仍强于国外。

随着钢厂盈利的范围不断扩大,近期钢材的产量持续呈现回升态势,先于前期检修的高炉陆陆续续恢复生产之后,下周受到限电影响的电炉也有希望迎来复产,预计在短期内钢材的供应依旧趋向于增加。然而,近期钢材的需求也有希望迎来改善,随着高温天气渐渐得到缓解,再加上近日政策方面持续强调要赶紧落实资金投放、项目开工建设而且形成更多的实物工作量,同时引导扩大汽车、家电、绿色建材等大宗商品的消费,预计从下周开始终端对于钢材的需求或许会逐渐有所展现。然而,近些日子海外市场始终处于低迷状态,钢材出口的情况仍旧较为糟糕。在基本面上,供应和需求都呈现出增长态势,而且钢材还面临着移仓换月的状况,在此情形预计下一周钢价的走势将会出现较大波动,持续保持震荡格局。

1) 供应端,限电致使短流程产量降幅颇为大,然而,长流程产量增长显著,本周钢材产量持续回升,鉴于下周受限电影响的电炉有复产的可能,预计钢材供应依旧趋向增加。

2) 需求端,近期高温限电致使建材成交持续下滑,然而考虑到下周起高温天气有望得到缓解,并且近日政策层面持续强调要尽快抓紧落实资金投放,以及项目开工建设并形成更多实物工作量,与此同时引导扩大汽车、家电、绿色建材等大宗商品消费,预计下周开始终端对钢材的需求或许会逐步有所显现。不过,近日海外市场仍然低迷,钢材出口依旧较差。

3) 库存端,本周社库下降,厂库微增,总库存延续降势。

4) 关于利润端,在本周,长流程生产出现了亏损情况,短流程生产同样有亏损,而且短流程亏损呈现出加大的态势,螺纹现货的即期利润有所收窄,热卷现货的即期亏损则是扩大了,盘面利润的变动幅度不大,不过依旧处于同期的低位。

策略建议:

近期盘面波动加剧,建议观望

风险提示:

1. 铁矿:钢厂限产及海外矿山供应变化。

2. 钢材:国内疫情及地缘政治影响,海外宏观变动

第一部分 铁矿市场

1. 铁矿进口以及发运情况如下,上周,全球的发运量,与上一周相比,减少了二百七十二点九万吨,降至两千八百四十九点一万吨,处于同一时期的较低位置,澳大利亚和巴西的发运量,同样继续下降,环比减少了五十八点五万吨,至两千二百四十点八万吨,不过仍处于同一时期的正常水平。

上周,澳洲的发运量出现了略微的增加情况,与上一周期相比,增加了14万吨 ,然而,巴西的发运量却呈现出环比持续下降的态势,下降了72.6万吨,并达到了同期的最低水平。

上周,力拓发至中国的量,出现了小幅回落,BHP至中国的发运量,有小幅上升,并且二者都处于同期高位。

上周,FMG发运到中国的数量,大幅度地上升到了同一时期的高位,然而,VALE的发运量,大幅度地回落到了同一时期的最低水平。

2. 进口矿抵达港口,上周,45个港口的到港量,与上一周相比,大幅下降,下降了307.5万吨,降至2113.2万吨,其中,26个港口的到港量,环比减少,减少了299.9万吨。根据前期澳大利亚和巴西的发运情况进行推算,预计在接下来的近两周时间里,进口矿的到货情况,会先出现抑制态势,之后再呈现上扬趋势,整体而言,变动幅度仍然不大。

3. 国内生产的矿供应情况是,由于矿价出现上涨态势,在较近的时期之内,国内矿的产能利用率再次呈现回升状态,样本矿企所产出的铁精粉,其每日平均产量同样再次出现小幅度的上升,与之前相比环比增长了1%,当下国内矿的产量略微高于去年同一时期的水平。

1. 本周,钢厂高炉复产朝着进一步增多的态势发展,高炉开工率与之前相比,环比增长了1.66%,达到了77.9%。日均情况是,铁水产量环比大幅增加,增加量为7.11万吨,达到了225.78万吨,然而,其仍处于近年同期的低位状态。

2. 钢厂进行配比使用时,因钢厂复产变多,本周大样本钢厂进口矿总日耗相比上周环比大幅增加了9.15万吨,不过小样本钢厂烧结矿入炉配比稍有降低,与前一周相比较环比又减少了0.08万吨。

就在本周,块矿进入炉内的配比,依旧变化幅度不是很大,处于正常的区间范围之内,而球团进入炉内的配比,出现了小幅度的回升情况,同样处于正常的区间范围之中。

3. 疏港的状况是,在这一周当中,每天平均的疏港量,跟之前相比,呈现出增长量,具体是增加了5.37万吨,达到了278.22万吨这一数值,而压港的天数,相比之前增加了4天,变为了22天。

4. 成交情形是这样的,钢厂恢复生产的情况增多了,在本周的时候,铁矿港口那些以现货形式进行的成交持续呈现出小幅增加的态势,不过呢,其远期以美元计价货物的成交情况却出现了有所回落的状况。

铁矿库存

1. 每周铁矿港口库存变化情况:近期情况是,国内到港数量呈现下降态势,然而疏港数量却又有所回升,在此情形下,本周铁矿港口库存变动幅度不大,具体地:45港总库存环比仅仅增加了2.04万吨,达到了13888.2万吨,并且此库存数量与前一周相比基本保持一致。

2. 单独区分不同品种来统计库存,其中块矿的库存数量出现了增加的情况,具体增加了13.61万吨,其增幅达到了0.7%;而球团的库存数量则呈现出减少的态势,具体减少了8.85万吨,其降幅为1.4%。

铁精粉的库存,相较于上一周期,呈现出增加的态势,具体为增加了二十二点六五万吨的量,其增幅达到了百分之二点五。在本周期间,除了球团库存出现了小幅度的下降情况之外,块矿的库存以及铁精粉的库存,都有着不同程度的上升表现。

3. 澳矿库存情况是,本周澳矿库存相比上周环比上升了80.17万吨,达到6522.94万吨,该数量高于去年同一时期的水平。巴西矿库存呈现出略有下降的态势,环比减少了4.45万吨,不过其仍处在近年相同时间段的高位。

4. 国内矿存有情况,本周之时,国内样本矿山其中铁精粉库存,相比之前一周是环比,呈现出小幅增涨态势,增加具体数目为3.03万吨,不过,其增幅显著地放缓。

5. 钢厂库存方面,本周,大样本钢厂的进口矿总库存,与上一周相比,减少了七十八点四三万吨,降至九千八百四十三点三万吨,且仍处于同期的低位;小样本钢厂的进口矿,其平均库存可用天数,又继续减少了一天,变为二十天,再次创下了近年来的历史最低纪录。

落地利润

这周,普氏价格持续地下降,港口的现货价格也有了回落,当下,青岛港(601298)的PBF落地利润依旧是正数,截止到周五的时候,远期美元货落地利润是10.23元,跟上周周五2.13元的利润相比,增加了8.11元。

第二部分 钢材市场

钢材供应

1. 本周,螺纹的周产量,相比之前一周,增加了12.3万吨,达到了265.18万吨,而在同一时期,热卷的周产量,相较于之前一周,下降了8.69万吨。

这周周五,五个大品种的周产量,和上一周相比,增加了9.15万吨,达到了915.42万吨,然而,和去年同期相比,仍然减少了100.17万吨。

2. 本周,建材长流程产量持续攀升,以环比的方式计算,增长幅度为7.7%;而短流程产量持续下滑,以环比的形式衡量,下降幅度为10.1%。

钢材需求

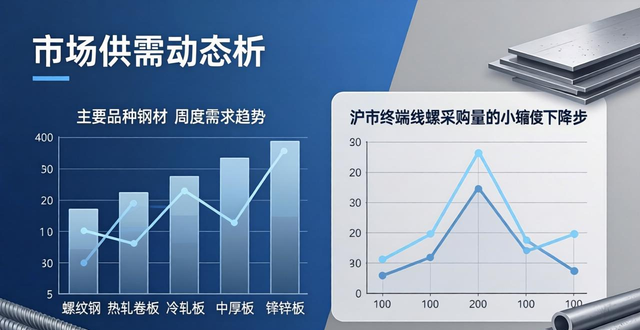

1. 五个大品种钢材的这个周度需求情况是,本周,表需稍微有所回升,然而,用于沪市终端的线螺采购量,持续呈现出了小幅度下降的态势。

这周,螺纹钢的表观需求量,相比上一周,增加了21.76万吨,然而,和去年同期相比,却下降了7.8% ;热轧的表观需求量,环比略微增加了0.54万吨,同比下降5%。

这周,冷轧表需,相比环比,减少了4.27万吨,到达了同期的低位,中厚板表需,环比下降,3.13万吨,不过仍然处于同期的高位。

2. 现货成交情况是,本周里面,全国建材的成交持续回落,然而钢银现货成交却出现了小幅回升,不过整体成交状况依旧是偏弱。

3. 土地成交以及商品房成交情况如下,本周,百城土地成交进一步下滑,下滑至同期的低位,然而,大中城市商品房成交出现了小幅回升,不过,其仍低于往年同期的水平,这显示出近期房地产市场的表现依旧疲弱。

4. 本周,水泥市场价格呈现出有小幅上扬的情况,混凝土市场价格同样出现了略有上升的态势,然而,这二者目前仍然处于同期的低位状态,这一情况显示出近期终端工地对于建材的需求依旧是不佳的状态。

5. 房地产领域包含施工以及销售方面,在1月至7月期间,房地产新开工面积累计同比呈现出进一步下滑态势,施工面积累计同比同样下滑,竣工面积累计同比亦是如此,商品房期房销售累计同比降幅有所增大,现房销售累计同比增幅出现下降,这表明房地产市场的表现依旧较为疲软。

6. 在中国,7月挖掘机开工小时数出现了有所上升的情况,然而其依旧是低于往年同期水平的。在日本,7月挖掘机开工小时数同样是有略微增加的状况。欧洲的挖掘机开工小时数呈现出回落表现。北美地区的挖掘机开工小时数也是呈现出回落表现。

7. 7月,国内汽车产量同比增长31.5%,其增速还在持续扩大,与此同时,挖掘机产量同比下滑3.2%,不过降幅稍有收窄,这表明7月汽车产量环比继续改善,机械产量环比同样继续改善。

8. 集装箱,以及家电方面,7月的时候,集装箱的产量情况是,同比下滑了39%,而家电呢,除了冰箱同比呈现下降态势之外,其他的家电同比仍然是有着增长的情况。

9. 船舶方面,7月时,中国手持的造船订单量,同比呈现出增长的态势,增长幅度为15.6%,然而,新接订单量却出现了下滑的情况,与上一阶段相比,环比降低了3. 2%。

钢材库存

在本周星期五的时候,五大品种钢材社会库存,相比之前一周环比呈现下降态势,下降的数量为54.33万吨,直至达到数值1173.51万吨,这使得社会库存进一步呈现出减少的状况;而五大品种钢厂库存,同样是相比之前一周环比有小幅度的增加,增加的数量为2.1万吨,直至达到数值476.61万吨,钢厂库存由此开始出现有小幅上升的情况。

五大品种钢材,在本周五时的库存总量,是1650.12万吨,与上一周相比,减少了52.23万吨,且和去年同期相比,下降了477.12万吨。

钢材利润

1. 针对铁水成本以及与废钢价的比较情况来看,本周北方区域的铁水成本呈现出小幅上升的态势,相较于上周而言,增加了14元,具体达到了2802元每吨。因华东地区废钢价格出现了较大幅度的上涨,致使废铁之间的价差有了明显的收窄状况,当前长流程生产相较于短流程生产而言,具备更为突出的优势。

2. 每吨钢的利润以及钢坯成本:在本周,钢坯的价格出现了一定程度的回落,然而钢坯成本却呈现出小幅上升的态势,这种情况致使每吨钢的即期利润再次转变为出现亏损的状况,当下通过模型进行测算得出,华东地区以及北方每吨钢的即期亏损处于50元至150元的范围之内。

3. 本周,鉴于钢价回落且成本上涨,螺纹钢现货及盘面利润情况如下:北方螺纹即期利润因模型测算而收窄,华东螺纹即期利润同样因模型测算而收窄,利润空间均降至200 - 350区间,与此同时,主力螺纹盘面利润呈现小幅震荡态势,变动不大。

4. 热轧现货以及盘面获取的利润情况是,热卷的价格出现了较大幅度的下跌,成本方面也有较小幅度的增加,在本周通过模型进行测算的时候,北方的热卷即期出现亏损,华东地区热卷即期亏损的情况都有扩大,亏损的空间上升到了150至400这个区间,并且主力热卷盘面所获取的利润依旧处于同期的较低位置。

5. 电炉利润情况是,由于废钢价格出现了上涨,在本周的时候,电炉亏损呈现出大幅增加的态势 ,平电亏损相较于上周有所扩大 ,扩大的幅度为276元 ,达到了323元。

第三部分 钢矿期现货价格表现

(1) 铁矿石内外盘价差与主力合约月差

(2) 铁矿石主力基差及螺矿比

(3) 铁矿高低品价差

(1) 螺纹及热轧基差

(2) 现货螺卷差与主力盘面螺卷差

(3) 螺纹钢主要区域价差

第四部分 本周结论

短期铁矿供应偏稳,但需求随着钢厂复产增多有所回升,港口现货成交也持续小幅增长。不过,中长期铁矿基本面供增需弱格局未变,远期美元货成交依然偏弱。在近强远弱的格局下,近期矿价走势波动较大,预计下周可能延续震荡运行。

1) 供应端,近期全球发运回落,但澳洲发运仍处高位,预计短期国内到港变动不大,叠加国内精粉产量小幅回升,铁矿供应偏稳。

2) 需求端,因限电导致长流程生产优势增大,叠加钢厂盈利面继续扩大,近期铁水产量进一步回升,对铁矿需求增加,随着钢厂库存回落,下周或有一定的补库需求。

3) 库存端,港口库存微增,厂库回落,国内矿库存增速放缓。

4) 利润端,美元货落地利润依然为正,国内需求仍强于国外。

随着钢厂盈利面扩大,近期钢材产量持续回升,继前期检修的高炉陆续复产后,下周受限电影响的电炉也有望迎来复产,预计短期钢材供应依然趋增。不过,近期钢材需求也有望迎来改善,随着高温天气逐渐缓解,叠加近日政策层面继续强调要抓紧落实资金投放、项目开工建设和形成更多实物工作量,同时引导扩大汽车、家电、绿色建材等大宗商品消费,预计下周开始终端对钢材的需求可能逐步有所显现。不过,近日海外市场依旧低迷,钢材出口仍较差。在基本面供需双增,钢材又面临移仓换月的情况下,预计下周钢价走势波动较大,延续震荡格局。

1) 供应端,尽管限电导致短流程产量降幅较大,但因长流程产量增长明显,本周钢材产量继续回升,考虑到下周因限电影响的电炉有望复产,预计钢材供应依然趋增。

2) 需求端,尽管近期高温限电导致建材成交持续下滑,但考虑到下周开始高温天气有望缓解,叠加近日政策层面继续强调要抓紧落实资金投放、项目开工建设和形成更多实物工作量,同时引导扩大汽车、家电、绿色建材等大宗商品消费,预计下周开始终端对钢材的需求可能逐步会有显现。不过,近日海外市场依旧低迷,钢材出口仍较差。

3) 库存端,本周社库下降,厂库微增,总库存延续降势。

4) 利润端,本周长短流程生产均有亏损,短流程亏损加大,螺纹现货即期利润收窄,热卷现货即期亏损扩大,盘面利润变动不大但依然处于同期低位。

工业品组:

联系人:徐妍妍

转载请注明出处:https://www.twgcw.com/gczx/129440.html