全国钢材库存、供需及后市分析,附中山黄圃钢材市场行情

截至统计周期,全国五大钢材品种的总库存为1974.89万吨,其周环比呈现出增加1.2%的情况,累计库存增长的幅度相较于前期而言显著收窄,市场上库存减少的信号正逐步显现出来。

建筑钢材社会库存呈现出继续小幅累积的态势,然而其增速却出现了放缓的情况,并且需求承接能力得到了提升。

厂内存在库存情况,螺纹钢的厂库呈现出小幅增加的态势,热卷的厂库处于下降状态,板材所面临的压力相较于建材而言要小。

区域方面的表现是,华东地区库存呈现出微微下降的态势,而需求的表现是最为良好的;北方地区以及南方地区库存有小幅的增加,不过其节奏显著地放缓了;西北、西南以及东北地区处于稳步在低位运行的状况。

全面去看,当下库存依旧处于高位状态,然而却不再以快速的速度进行累积库存,这是名为“金三”行情最为关键的积极方面的信号。

三、真实供需基本面:无夸大、不渲染

当前钢市逻辑非常清晰:成本强、需求回暖、供应温和回升。

1. 供应端

钢厂复产的节奏,比较稳定地加快速率,产生些许较小幅度的产量提升,不过并没有表现出集中的放量状况,供应所形成的压力的整体表现为处于可控范围之内。

2. 需求端

全国各地工地的复工率不断持续提升,终端采购量大量增加,成交情况与环比相比有显著明显改善,建材领域的需求恢复速度要比板材更快,“金三”这个旺季所呈现出的景象十分充足。

3. 成本端

铁矿石价格保持坚挺,焦炭价格同样坚挺,废钢价格亦是如此坚挺,钢厂生产成本处于居高不下的状态,钢厂挺价意愿十分强烈,钢价下跌所具备的空间有限。

四、3月14日后市真实判断:不忽悠、不误导

综合真实价格、真实库存、真实供需,后市方向明确:

短期(1—3天):震荡偏强,小幅上行

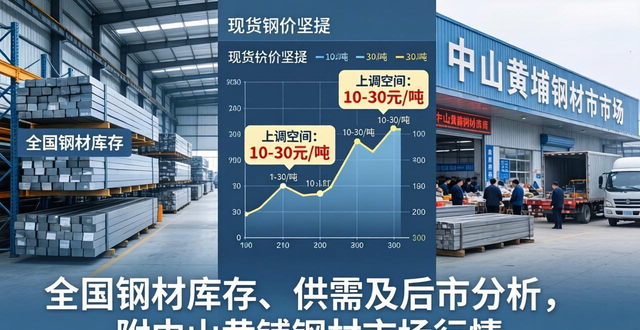

现货价格持续维持坚挺态势,大多数区域依旧有10至30元每吨的上调空间,处于高库存状态的区域主要保持稳定。

中期(3月下旬—4月):看需求、看去库

一旦于社会库存进入连续去库的状况,那么钢价将会迎来更显明确的上涨行情,要是需求持续得以兑现,“金三”行情有希望进一步进行延伸。

核心影响因素

- 工地复工与资金到位情况

- 库存能否由增转降

- 原料价格走势

- 稳增长政策落地力度

五、操作建议(真实、务实、可落地)

- 终端企业:按需采购,不追高、不恐慌,逢低补库更稳妥。

- 贸易商:快进快出,控制仓位,把握阶段性上涨机会。

- 钢厂:理性排产,关注利润与库存平衡。

风险提示

1. 需求复苏不及预期可能导致行情反复

2. 高库存仍会制约上涨空间

3. 原料波动与宏观情绪可能带来短期扰动

在3月14日这天,涉及钢材价格,包含螺纹钢价格、热卷价格等,还有全国钢材库存情况,以及对钢材市场进行分析,也就是金三钢市的整体钢市行情。

转载请注明出处:https://www.twgcw.com/gczx/129446.html