2026年钢价怎么走?先看1月成本降了

到二零二五年的时候,钢铁行业整体的经营态势是,相对比较稳健那种状态可是盈利节奏呢却呈现出明显波动,从四季度开始月度盈利持续往下滑,到了十二月份的时候行业从盈利转变为亏损,国家统计局的数据表明,在二零二五年一月到十二月期间黑色金属冶炼以及压延加工业达成营业收入七万七千二百六十八点三亿元,跟同比相比下降了百分之四点七,营业成本是七万二千八百九十九点零亿元,跟同比产生下降百分之五点七,利润总额为一千零九十八点三亿元,跟同比大幅度增长百分之二百九十九点二,不过单从月份角度去看,十二月份钢铁行业亏损达到十八亿元,盈利端的压力显现得很突出句号。

到了2026年1月,国内钢铁市场在多种因素混合交织的状况下,展现出区间震荡,先是上涨而后下跌的态势。一方面宏观政策预期不断释放,另一方面淡季效应加重,市场成交变得疲软,而成本端维持了一定支撑韧性。值得留意的是,原料市场的结构性调整为钢企释放了部分盈利空间,行业盈利水平相较于12月实现了小幅改善。

一、2026年一月份市场运行与盈利表现

1、1月份原料成本呈下行态势

在2026年1月的时候,原料市场结构存在着分化的特征,而且这种特征十分明显,铁矿石价格呈现出小幅波动的情况,焦炭价格则是持续处于低位运行状态,如此一来带动了在不同库存周期之下的,原料成本出现了全面下降。依据兰格钢铁研究中心监测数据能够呈现,1月即期原料所测算的生铁成本指数是104.8,跟上月同期相比下降了1.6%,两周库存原料所测算的生铁成本指数是105.5,跟上月同期相比下降了2.2%,四周库存原料所测算的生铁成本指数是106.1,跟上月同期相比下降了1.7%。

图1 兰格生铁成本指数走势图

2、1月份钢材价格窄幅波动

2026年1月,兰格钢铁综合钢材价格指数月均值是3507元/吨,比起上月稍微下降了0.2%,价格中枢有小幅的下移。细分品种展现分化,螺纹钢月均价格为3331元/吨,比上月上涨了0.2%,走势相对较为坚挺;热轧卷板月均价格是3355元/吨,比上月微微下降了0.1%,这两类品种价格都呈现出窄幅的震荡格局。成本端降幅在1.6%至2.2%之间,明显快于钢价波动幅度在-0.1%至0.2%之间,为吨钢盈利改善创造了条件。

3、主要品种盈利边际改善

对照三级螺纹钢盈利的表现情形,在2026年1月令三级螺纹钢盈利的情况比上一月时存有了相应层面的改进提升,针对各异的原料库存周期状态而言,每吨钢材所含的毛利均达成了减小亏损的态势局面。其中,以当下即时的原料来进行计算推测,每月平均亏损数是每吨3元,相较于上一个月,亏损的数额减少了每吨18元。以储备两周库存的原料来进行计算推测,每月平均亏损数是每吨亏12元,相较于上一月,亏损数额减少了每吨33元。以储备四周库存的原料来进行计算推测,每月平均亏损数是每吨亏18元,相较于上一月,亏损数额减少了每吨31元,如此一来,该行业所面临的亏损压力获得了一定程度的减轻缓解。

图2 三级螺纹钢不同库存周期原料测算毛利水平变化

从热轧卷板盈利的表现情况来讲,在2026年1月份的时候,热轧卷板盈利展现出改善的态势。就即期原料进行测算,月均亏损是120元每吨,相较于上月来说,减亏了29元每吨;对于两周库存原料进行测算时,月均亏损为129元每吨,这比上月减亏了44元每吨;而四周库存原料测算得出月均亏损是135元每吨,相较于上月,减亏了43元每吨,整体的经营状况朝着稳步向好的方向发展。

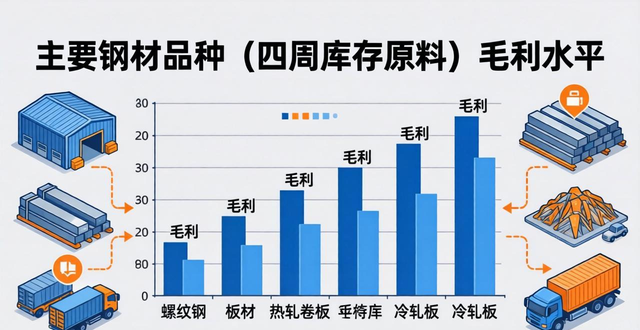

从对四周库存原料进行测算得出的各钢材品种毛利表现出发,可知 2026 年 1 月整体呈现出一种“先升后降”的震荡态势,不同品类之间盈利存在轻微分化,其中冷轧品种盈利稍微出现转差情况,而其余品种盈利则有一定程度的转强。依据兰格钢铁研究中心所监测的数据来显示,在被纳入监测范围的七大钢材品种当中,冷轧卷板毛利相较于上月增加亏损了 5 元/吨,其他品种盈利改善的幅度处于 15 - 43 元/吨之间。

图3 主要钢材品种(四周库存原料)毛利水平

总体来讲,当钢价是那种波动较为平缓的状态,并且成本出现下行这种情况,在双重作用之下,到了2026年1月的时候,可以看到各品种钢,就在即期、两周以及四周库存原料测算口径的这种情形下,它每单位钢取得的毛利,都体现出呈现出小幅改善的格局来,预计行业统计利润数据会达成环比减亏这样的状况。

二、2026年2月钢市展望与盈利预判

从国内宏观环境去看,经济供强需弱的核心矛盾还没有从根本上得到缓解,居民消费意愿呈现谨慎态势,投资活力不足等问题继续存在,内需增长的动能显得依旧不足。2月正赶上春节假期,部分行业停工停产致使经济活动出现阶段性放缓,不过“扩内需、反内卷、稳地产”政策持续在落地实施,专项债与特别国债扩容的积极财政政策,宽松的货币政策,以及大规模设备更新和消费品以旧换新政策,共同为内需的恢复注入动力,政策发力与短期需求疲软形成了博弈格局。

站在钢铁行业供给端的角度而言,在2026年1月与2月国内钢铁产量也许会出现“跳升”的情况,按照兰格钢铁研究中心的估算,在2026年1月和2月全国粗钢产量当中粗钢日产有可能回升至大概240万吨的水准。不过因为春节这个因素,部分钢厂保持低负荷生产,节后即便有复工复产这样的情况发生,但受到利润水平以及环保政策的约束,复产的节奏比较缓慢,整体的供给维持在低位状态。

需求端这儿,春节假期致使建筑钢材需求降为年内的低位,,建筑工地大面积停下工作,虽说节后复工复产渐渐推进,可是因为2月还没有过元宵节,建材需求恢复的节奏偏向缓慢,制造业利用钢材的需求却维持相对的韧性。

就成本方面而言,1月的时候,焦炭的平均价格显著地下降,进而促使钢铁生产的成本朝着下方移动,到了2月,成本针对钢价的起到支撑作用将会持续地变弱,经由综合多种不同的方面的因素,兰格钢铁大数据AI辅助决策系统作出预测,在2026年2月,国内的钢铁市场将会展现出呈现“在前节的时候承受压力、在节后的时候渐渐修复”的幅度小得令人惊叹的震荡运作态势。

盈利这块,因市场窄幅的震荡运行,还有原料成本给人往下移的这种双重支撑,在二零二六年二月的时候,钢铁行业的盈利空间有希望达成微小幅度的改善。然而需要加以警惕的是,铁矿石价格处于高位震荡状态,终端需求呈现疲软态势,出口发生收缩等这些制约因素,还没有从根本上得到缓解,短期内钢企盈利没办法实现显著回升,整体依旧会处在相对薄弱的区间里。

该内容是由兰格钢铁网原创生成的,要是有想要进行转发行为的情况,就必须要获取到来自兰格钢铁网的授权才行。要是没有经过授权,那就不可以进行转发操作,一旦出现侵权行为必将追究责任。

-往期内容回顾-

第21届,关于中国钢铁产业链的峰会,以及兰格钢铁网成立30周年的启动大会,盛大召开。

转载请注明出处:https://www.twgcw.com/gczx/129590.html