2026年3月下旬螺纹钢市场分析及下周价格走势预测

在2026年3月23日,一直到3月27日这个时间段内,全国螺纹钢的平均价格是3324元每吨,而且周环比出现了下跌,跌幅为0.15%。从供应端来看,螺纹钢一周的产量是197.87万吨,库存为861.91万吨。从需求端来说,消费量是225.37万吨,建材一周的成交量是47.27万吨。

关键要点是,宏观干扰不断延续,季节性需求开始释放,然而却与高库存压力处于博弈状态,基本面的单向驱动依旧显得不够充分,预估在接下来的一周,价格或许会呈现震荡且趋向于弱势下行的态势。

本周的螺纹钢市场,呈现出震荡且偏弱的格局,尽管地缘冲突致使原油价格被拉高,从而从成本一端,对黑色商品形成传导,然而产业层面的压力,却越发更直接,建筑钢材显示出“供应减少需求稳定”的态势,产量出现小幅收缩,需求有着更平缓的复苏力量,去库存的速度开始放缓,市场对于“金三银四”旺季成色,疑虑程度不断升温,现货市场成交展现出“高价受到阻碍、低价存在一定量”的特点,表明下游对于当前价格接受程度有限,市场情绪趋向谨小慎微。

期望下周,市场预估将会于“上方存在顶部、下方存有底部”这样的态势里震荡着趋向弱势运转。成本给予的支撑依旧稳固,中东地区紧张的局势对能源价格起到支撑作用,焦煤供应方面扰动预期有所增强,鉴于铁水产量持续回升进而越发地巩固了原料需求,成本端给钢价予以了坚实的底部支撑。可是,上方的压力同样清晰地显现出来,核心的制约处在需求端,当下房地产新开工、销售这些数据较为疲软,项目资金方面的问题依旧存在,旺季需求高度受限已然成为市场共同的认知。同一时刻,伴随旺季节奏不断推进,钢厂复产的积极性依旧有上升的可能性,供应端的压力将会持续追加。一旦需求复苏的情况达不到预期,供需之间的矛盾将会再次突显出来。除此之外,处于高位的社会库存仍需要一定时间去消化,从而对价格形成持续的压制。

整体综合起来看,螺纹钢市场在短期内,是缺少那种能够突破震荡区间的单边驱动力量的,强势的成本与弱势的需求形成了多空相互制衡的局面,价格大概率会维持在弱势窄幅波动的状态。要是需求验证后持续呈现疲软态势,并且供应一直保持增长,那么市场积累起来的库存压力,就有可能驱动价格重心向下移动,所以市场仍然是面临着一定的承压风险的。关键要点在于观察未来一两周内需求释放出来的强度以及可持续性。

价格观察:期货先涨后落,现货稳中偏弱,市场避险氛围浓厚

数据纵横

总结:

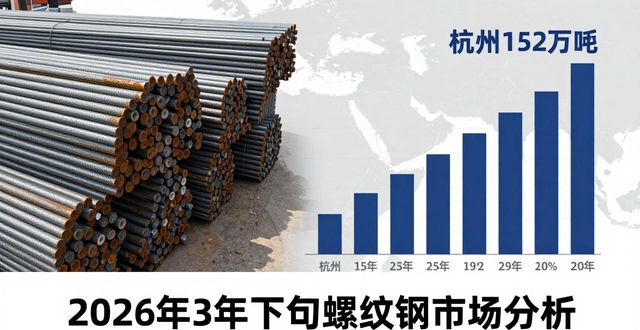

总的来说,本周基本面展现出一种边际改善的态势,即供应减少需求增加,库存还在加速去除。可是呢,需求的绝对水平依旧偏低,而且区域库存结构并不平衡,就像杭州库存竟然高达152万吨。再加上中东地缘冲突致使原料成本升高,钢厂利润承受着压力。市场预估会继续在成本支撑、库存去化这一方面,和高库存、弱需求这另一方面之间来回拉扯,从而维持弱势窄幅震荡的格局。需求复苏的持续情况以及库存去化的速度将会成为影响价格能不能突破震荡区间的关键变量。

行情图谱

【情绪预期】

【市场留声】

转载请注明出处:https://www.twgcw.com/gczx/129682.html