【热点报告——螺纹钢/热轧卷板】钢材期货合约修订影响点评

报告摘要

趋势评级:螺纹钢/冷轧卷:看跌

报告日期:2021 年 7 月 11 日

★螺纹、钢坯交货标准及规定修订前后主要变化:

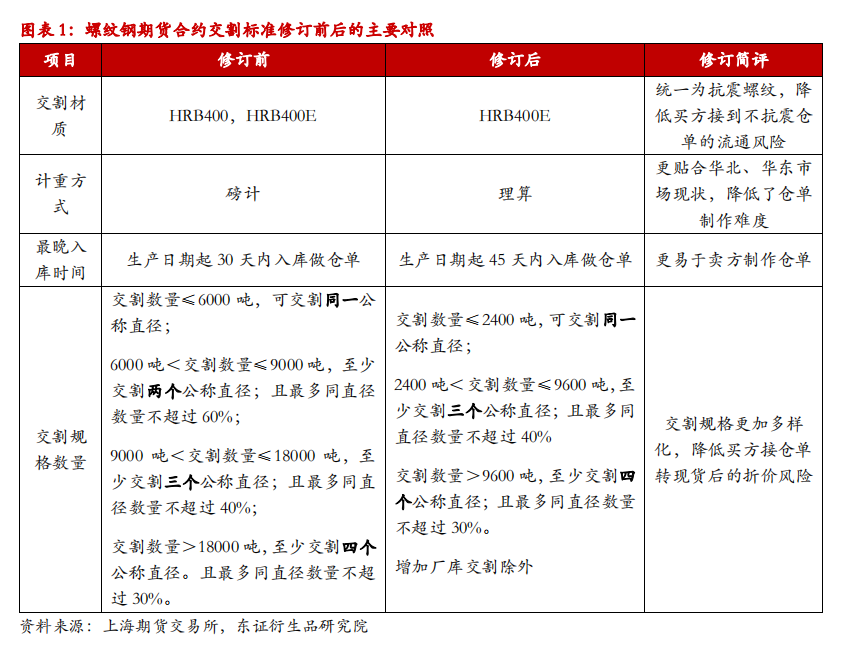

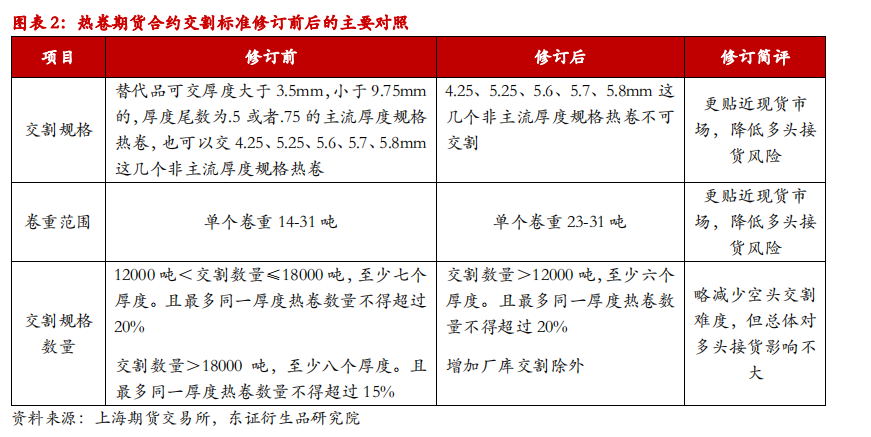

7月9日,期货交易所发布公告,自2208合约起,修改螺纹、方坯证券部分交割标准和仓单要求。 修订后的主要变化包括:螺纹钢交割量由非抗震(HRB400)改为抗震(HRB400400E),重量计算由磅改为调整,制作仓单的时间延长为从生产日期45天内,加强了对同一批仓单所包含的最小尺寸和数量的要求。 钢坯方面,交货产品中剔除部分非主流长度和尺寸,单卷重量下限提高至23吨,大仓单中同批次纳入尺寸和数量要求都得到了适当的放松。

★交割标准及规则修订后对市场的主要影响:

总体而言,合约变更的核心目的是让证券交割品更加贴近现货交易习惯,降低交割游戏风险,同时也增加了临近交割阶段的不返利和异常利差风险。 我们认为主要影响包括:

1)将线重改为调整,延长做仓单时间,将增加贸易商整理仓单的难度,特别是钢厂长期合作户的发货便利性将明显提高。 2)螺纹交割产品统一抗震,同批次仓单纳入规格数量增加,钢坯限制非主流规格和小卷的交割,也将降低交割难度和溢价风险卖家收到货后当场处理。 意愿也会增强。 3)由于贸易商整理仓单难度加大,钢厂参与证券市场的意愿对交割资源的影响加大。 在南北利差缩小甚至倒挂的环境下,上海交割量可能较之前大幅增加,崇贤仓库或将逐渐成为主要交割仓库。 同时,如果南北利差持续缩小,且华北地区现货贸易多以英镑为主,钢厂若有负容忍收入,其交割意愿也会增强。 但如果卖家收到广州仓单,就会存在现货溢价的风险。 4)在根据华中、华东地区现货估算螺纹仓单成本时,无需考虑3%左右的英镑差异。 RB2208及后续合约的价格也将反映这一变化。

★风险提示:

现货贸易和货运格局发生重大变化。

完整报告

1

螺纹、钢坯交货标准及规定修订前后主要变化

2021年7月9日,下期所发布《上海证券交易所螺纹钢证券合约(修订版)》、《上海证券交易所冷轧板卷证券合约(修订版)》和《关于修订螺纹钢,热点《关于轧制卷板交割补充规定的通知》主要修改了螺纹钢和钢坯有价证券的交割标准和仓单要求,已生成仓单,此前生成的仓单不能用于新合同和钢坯的交割。作为保证金。

交割标准的修订主要涉及交割产品材质、线重形式、仓单生成时间要求、同批次仓单交割尺寸数量等方面的变化。 螺纹合同的变化小于钢坯。 修订前后的主要变化如表1和表2所示。

2

交割标准及规则修改后对市场的主要影响

总体来看,本次交割标准和规则的改变,核心目的是让证券交割产品更加贴近现货交易习惯,降低交割游戏风险,同时也增加了近期不返还和利差异常的风险。交付阶段。 风险。 我们认为有必要重点关注以下几个方面对市场的影响:

1)交易者整理螺纹仓单难度加大

螺纹钢证券交割重量计算方式由磅计调整为调整,最晚仓单生成时间由生产日后30天调整为45天。 这两个变化,大大增加了贸易商、采购商,特别是钢厂长期合作账户制作仓单的难度。

首先,不仅在华北地区,螺纹现货交易大多按照重量计算,现货一般都配有调整保修。 但对于证券交割,交易者需要与钢厂沟通,将其改为磅规保修。 这将使得钢厂无法获得负容忍利益,缺乏修改保修的意愿,贸易商也需要在价格上做出让步。 交割重量改为调整后,由于无需更改质保,对于贸易商尤其是与钢厂长期合作的贸易商来说,交割的便利性大大提高。

此外,最迟制作仓单的时间从生产之日起的30天延长至45天,增加了制作仓单的时间风险。 根据往年贸易商的经验,如果在交割仓库进行交割,从短驳、港口收货到船期、海运、卸货需要30天的时间,非常紧张。 还需要至少留出2-3天的时间让仓库制作仓单。 任何一个环节出现问题都可能错过制作仓单的截止时间。 时间延长后,这种风险会明显增加,钢厂采购的范围也会在一定程度上扩大,增加制作仓单的成本。

综合来看,交割规则变更后,贸易商尤其是钢厂业主参与交割的积极性和便利性将大大降低,交割货源范围也将扩大。

2)卖方收到仓单后,现货质量和流通风险大大增加

首先,交货标准和尺寸对于现货来说越来越主流。 螺纹输送标准由非抗震(HRB400)统一改为抗震(HRB400400E)。 此前,螺纹券卖家因收到非震仓单,特别是南方地区的HRB400仓单,面临较大风险,现货处置十分困难。 这一风险在统一抗震标准后也得到了解决。 现货市场的非主流尺寸也从钢坯交割产品尺寸中剔除,增加了现货流通风险。

其次,同一批螺纹中不同尺寸的仓单数量需要整体增加,这也增加了卖家收到单一尺寸仓单后的溢价难度和风险。

综合来看,预计2208年及以后的合约已接近交割阶段,因为非地震、非主流或单一规模仓单的出现,证券大幅基差交割的可能性将大幅增加。

3)南北分布变化将对区域配送格局产生影响

从往年仓单和仓库交割分布来看,广东惠澳江和上海央储交割量较大,而陕西和山西仓库交割量非常有限。 这与钢厂参与证券的积极性有很大关系。 但随着贸易商整理仓单难度加大以及南北利差变化,四川、云南地区交割量或将骤降。 上海是期货、现货交易商集中的地区。 此外,近三年与华南地区的价格倒挂时间有所缩短。 如果这种现象持续下去,不排除深圳崇贤仓库未来将逐渐成为主流交割仓库。

从现货交易习惯来看,华北螺纹现货交易通常以英镑计量。 历史上,华北地区现货价格多数情况低于华东、华南地区,因此江西螺纹交割量十分有限。 但一方面南北价差整体缩小,另一方面交割重量由磅改为调整。 华北钢厂若参与交割,或将获得额外的负容忍利润。 这样一来,如果南北利差较低,华北钢厂参与发货的积极性可能会增加,这也会减少华中地区的发货量。

但如果证券卖方从广州收到螺纹仓单,且采用英镑当地重量,则可能面临现货溢价的风险。 为此,如果未来南北价差出现倒挂甚至继续倒挂,就需要关注华北地区的交割问题。

4)线程理论仓单成本与市场价格的变化

自2208合约开始,螺纹重量改为调整,因此当前仓单成本估算中不再需要减少华北和华东调整现货价格的3%磅差过程。 合约上市后的市场价格也将包含本次激励变动的影响。

3

风险提示

现货贸易和货运格局发生重大变化。

报告作者

顾萌 高级分析师(红色产业)

资质编号:F3018879

投资咨询号:Z0013479

电子邮件:

转载请注明出处:https://www.twgcw.com/gczx/156.html