注意!商品混凝土的税率大有讲究

建筑企业的财务人员对于混凝土这个建筑的主要材料当然并不陌生。 然而,每天行走在钢筋水泥之中,他们真的了解混凝土的税率吗? 在日常核算中,我们收到的混凝土企业发票基本上都是3%的税率。 这是否意味着混凝土的税率为3%? 让我们带着这些问题开始今天的讨论。

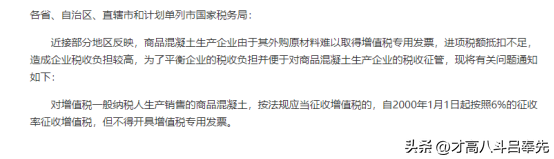

一般纳税人销售混凝土的,税改后适用税率为13%。 但我们在日常经营过程中看到,我们收到的所有具体发票均需缴纳3%的税率。 这其实是有历史依据的。

混凝土的主要原材料是水泥、碎石、黄沙、粉煤灰和外加剂。 其中,碎石、黄沙、粉煤灰等地坪材料,考虑到采购渠道和来源,很难获得进项信用发票。 因此,如果用此类原材料生产的商品混凝土按13%的税率开具产出发票,实际税负将非常高。

1、国税发[2000]37号《国家税务总局关于商品混凝土增值税实行简易征收办法的通知》(该文件已废止)中提到:

当时简单征收率并没有简化,所以还是6%。 但政策实施一段时间后,根据实际执行情况有所变化。 主要原因是生产混凝土的原材料和工艺发生了变化,采用了沥青作为原材料。 混凝土,

2、国税函[2007]599号《国家税务总局关于商品混凝土征收增值税有关问题的通知》(本文件已废止)答复如下:

这是对以水泥为原料生产的商品混凝土简化计税政策的最早完整说明。 然而,上述两项政策实际上都存在一定的缺陷。 它们过于绝对,不利于纳税人之间的业务往来,也不利于纳税人之间的业务往来。 有利于征管,因为此时规定的简化计税是应该做的,不存在可不可以的问题。

3、财税[2009]9号《财政部、国家税务总局关于部分货物实行增值税低税率和简化增值税征收方式政策的通知》。 本文件的条款如下:

(三)一般纳税人销售下列自产货物,可选择按照6%简易办法计征增值税:

1、……

2、……

3.……

4.……

5.……

6、商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

一般纳税人选择简易方法计算缴纳增值税后,36个月内不得变更。

该文件实施后,此前两份文件全部废止。 该文件的突破在于,商品混凝土增值税简化缴纳方式由最初的改为“可选”,但已选择,36个月内不得更改。

也就是说,自2009年1月1日起,销售商品混凝土的增值税一般纳税人可以选择简易方式按6%的征收率缴纳增值税,进项税额不能抵扣。 但必须同时满足以下条件:

1.一般纳税人销售商品混凝土,仅限于以水泥为原料生产的水泥混凝土。

2.一般纳税人销售的商品混凝土必须是自产的。

3、选择简单方式后,36个月内不能更改。

4.选择简易办法缴纳增值税期间,进项税额不得抵扣。

根据《财政部 国家税务总局关于简化增值税征收率政策的通知》(财税[2014]57号),自2009年1月1日起,财税[ [2009]9号文件(第3项)将第三条“按照6%的税率”调整为“按照3%的税率”。

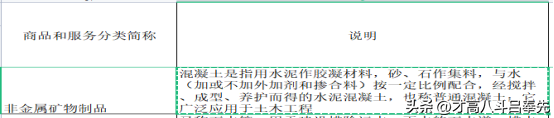

至此,一般纳税人销售以水泥为原料自产商品混凝土的,可以选择彻底确定3%简易计税办法并沿用至今,《商品混凝土税种分类代码》中解释如下:

需要说明的是,上述3%简易计税商品混凝土均为自产。 如果购买然后出售,税率应该是多少?

一般有两种:一种是总公司是自己实际生产混凝土的公司,分公司是销售公司,而且分公司往往是跨地区的;

另一种类型本身不具备生产能力,但有客户资源,可以长期前进,所以会成立公司销售混凝土等建筑材料。

例如,以下公司的经营范围不包括混凝土生产,但完全可以销售混凝土:

一般纳税人对上述纯销售业务应开具发票并按13%的适用税率纳税。

转载请注明出处:https://www.twgcw.com/gczx/1591.html