节前南京市场建筑钢材库存调研

5月初减税政策实施,月中北京建材价格快速上涨。 期间,成交量两天突破三年新高; 年中,当地龙头钢厂马钢正在检修螺纹线,马黄河、中天也仍在检修,供应减少。 小长假前下游是否积极备货? 部分钢厂陆续恢复生产。 资源有减少吗? 当地的建筑材料库存如何运作? 笔者选取了广州市场几个有代表性的仓库和重点贸易商进行了简要考察。 检查内容如下:

广州市场建筑钢材库存走势

抽查的9个样本仓库显示,2018年北京市场库存峰值为33.31万吨,去年峰值为22.66万吨; 而2018年年均库存14.24万吨,2019年至今年均库存15.33万吨,减少1.09万吨。 当地库存从3月初开始逐周下降,而目前上海市场现货库存约为13.85万吨。 虽然与今年同期相比增幅明显,但受连日下游需求影响,库存增速开始减弱。

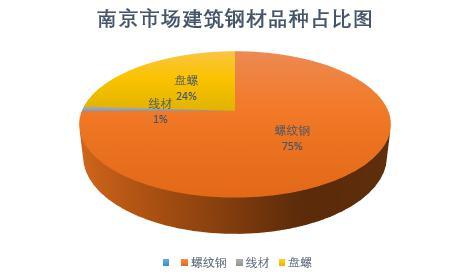

从品种占比来看,上海市场螺纹钢、盘圆资源占比较大,钢厂较多,资源较为丰富; 而线材资源市场份额极小,仅有YG、YH、YX、PG四家钢厂资源。

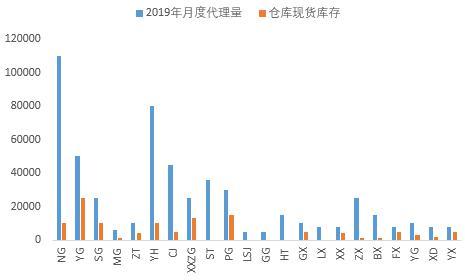

近年来,北京市场龙头钢厂上调资源量明显减少,而市场现货库存却日益增加。 截至本周,在检查的9家样本仓库中,一、二线钢厂现货资源仍占比较大,约占总库存的81%,三线钢厂现货资源占总库存的19%。 其中,根据目前统计,二三线钢厂PG、XXZG、GH、YG等工厂现货资源充沛、规模齐全,而一线钢厂NG、SG、YG、ZT到货量较上周继续减少。

主要仓库情况

A仓库代表钢厂:SG、MG、YH、MCJ、PG等。

据了解,该仓库建筑钢材资源中,PG占比最大,全部存放于该仓库。 现在工厂仓库里有约15000吨线、线、线圈。 4月29日,一艘船约有3000吨。 另据了解,春节期间螺纹、盘轮产量达7000吨; MCJ的维修资源很少,YH和MG也主要从工厂发货。 现货库存虽然不高,但总量过低。 与此同时,SG去年的库存比例有所上升,但由于近期需求良好,库存资源明显减少,规模严重不均。 目前图书馆藏书资源约3000吨。 据悉,节日期间将有8000吨资源补充。 截至本周统计,仓库内资源量约30483吨,其中螺纹钢约22537吨,螺蛳约6946吨。 仓库内人士表示,短期内没有新钢厂到货。

B仓库代表钢厂:YG、ZT、ST、XXZG、PG、YG、GHTGGX等。

截至上周四,仓库库存约4.27万吨,较上周减少5000吨。 其中JY、XXZG、GHTGGX、ZT集中到货是库存减少的主要原因,而YG、PG、YG近期需求减少,现货库存增加。

C仓代表钢厂:SG、YG、MCJ

仓库主要以SG、YG、MCJ三个钢厂的资源为主。 本周库存36,040吨,其中螺纹钢约30,839吨,卷螺约5,201吨。 较上周减少78.77万吨。 据了解,SG和YG的资源主要集中在三大贸易商和办事处。 其中,SG虽然没有陆续到货,但大小并不统一。 目前库存5000吨,节日期间到货2000吨; YG到货量依然较大,以螺纹钢为主; 此外,尚有少量MCJ资源。 由于近期维护,到货比例持续增加。

D仓库代表钢厂:LYGXX、YX、XD、HH、HS、FX等。

大部分库主要用来存放三线钢厂的资源。 据本周统计,库存螺纹钢资源约1.66万吨,线材、盘材约4600吨,较上周四统计减少4000吨。 据了解,近期YX盘条到货较少,圆度略有下降; 而FX、XD、LYGXX等工厂已正常到货; BX、ZX均有店铺接货,部分有少量现货库存。

E仓库和贸易商代表钢厂:NG、YG、SG、MG

贸易公司拥有专门的资源库和自己的仓库。 考虑到通过带回自有仓库等方式降低运输成本,今年资源储备比例有所降低。 大量资源存放在其他仓库,主要以一线钢厂的资源为主。 截至周日统计,外仓资源量约1.7万吨; 同时,自有仓库中也储存有少量资源,但数量不足3000吨。 据了解,近期市场SG等工厂资源紧缺,贸易商积极囤货补仓,目前规模齐全。 由于近几日市场价格持续横盘调整,后市依然困扰。 门店仍以出货为主,库存持续减少。

从品种结构来看,目前上海市场建筑钢材库存总量中,螺纹钢占75%,盘螺占24%,线材资源最为紧缺,占比1%左右。 从钢厂资源增减情况来看,近期受部分钢厂检修影响,一、二线钢厂资源占比小幅上升,而三线钢厂资源配置保持稳定。 综合来看,虽然淮安市场建材库存连续数周持续下降,但考虑到近期终端需求表现、部分龙头钢厂检修完成、供应量下降,预计节日期间钢厂库存将前移,不排除节后当地库存小幅下降的可能性。

转载请注明出处:https://www.twgcw.com/gczx/213.html