2022年下半年钢材行情

去年以来,国际形势复杂严峻,特别是地缘政治冲突加剧,导致国际大宗商品价格特别是粮食、能源价格大幅下跌,全球经济动荡惨淡,国外疫情频发,我国经济发展面临复杂挑战。 性不确定性加剧。

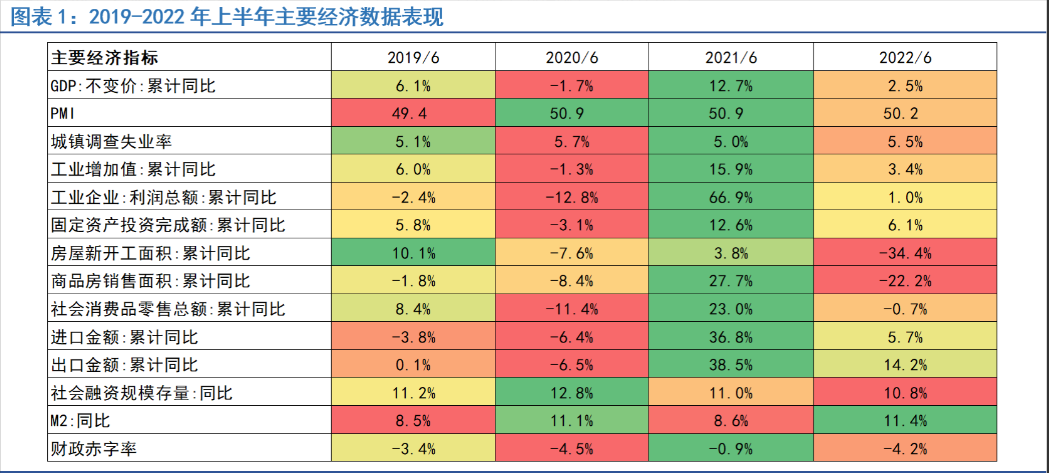

去年1、2月份经济保持良好回落,3月份经济回落,4月份主要经济指标深度回升,5月份主要经济指标降幅回升,6月份经济震荡回落。 初步核算,上半年国内生产总值(GDP)562642万元,按可比价格计算环比下降2.5%。

回顾半年来,面对内外周期性、突发性冲击,我国经济在较短时间内出现反弹和下滑。 这证明中国经济强劲、潜力巨大、充满活力,连年向好。 下半年国外经济预测:下半年经济整体呈弱“U”型复苏,财政加码程度决定经济复苏空间。 “稳中有降”增多,新旧基建有所增加,房地产投资在新政策下将有所回升,制造业带动力依然强劲。 。

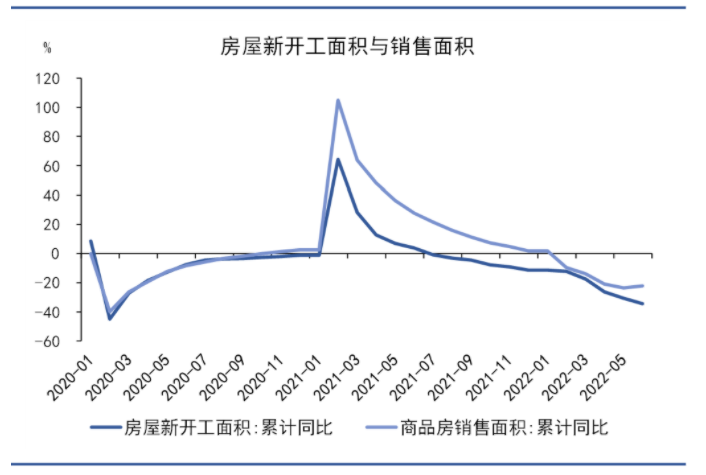

过去几年,在“住、住、不炒”的指导下,各部门出台了三条红线、集中管理、严查经营性贷款、去杠杆、减负债等新政策。市场过度复苏,70%以上民营企业面临债务违约风险 今年以来,房地产企业融资困难、居民贷款限购等对实体经济产生了较大负面影响。去年上半年房地产投资。 作为经济引擎之一的“房地产”压力自去年以来明显加大,新开工面积和房屋销售持续下滑,拖累房地产投资。

去年以来,房地产投资端新政策的放松程度超出预期。 后续房地产销售有望触底反弹,但能否大幅好转取决于公众消费的复苏。 年内,多项房地产相关新政策出台。 其中,央行近期宣布上调首套房贷款利率和5年期LPR下限。 随后地方政府也跟进优化预售资金监管、降低房贷利率、贷款条件等。 随着限贷限购放宽、分城政策放宽等多项相关新政策配合,预计后续房地产销售将经历一个逐步下降和恢复的过程,预计触底并下降。

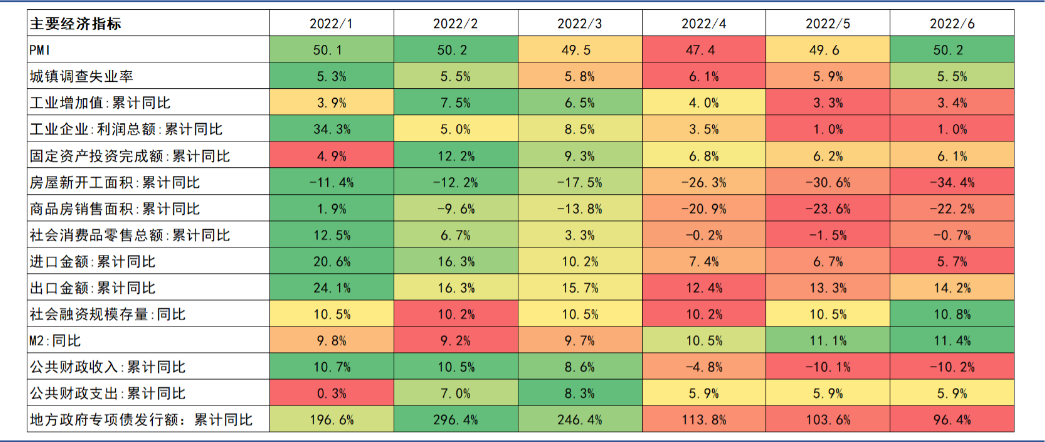

受疫情影响,上半年基础设施建设力度略显不足。 预计基础设施建设将成为下半年加码的主要目标。 6月份以来,各地重大项目建设不断推进,基础设施投资硬度有所提升,资金面新增专项债券和建行个人贷款额度政策性支持力度也有所加强。 明年上半年资金面将对基建投资给予较大支持,预计下半年基建资金面总体充裕。 今年的基建投资因项目不足受到一定限制,但随着地方政府专项债券的集中发行,各地已经有了一定的项目储备。 而且,建筑业国有企业新签合同的增长,表明下半年基建项目储备充足,需求旺盛。 下半年基建投资将成为支撑投资需求复苏的中坚力量。

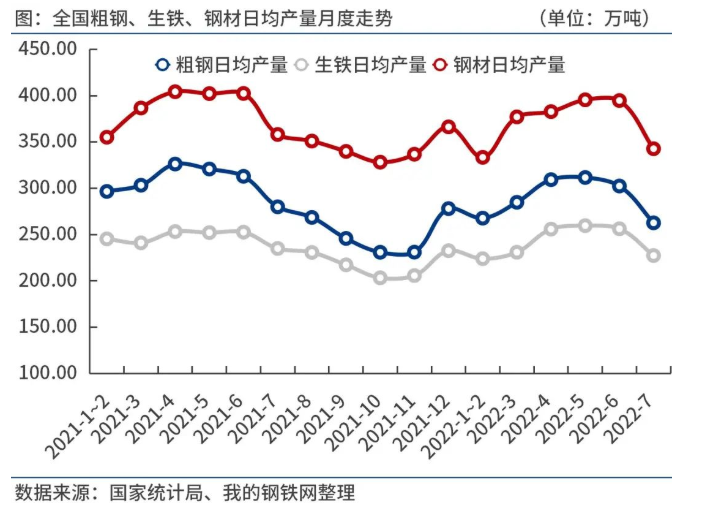

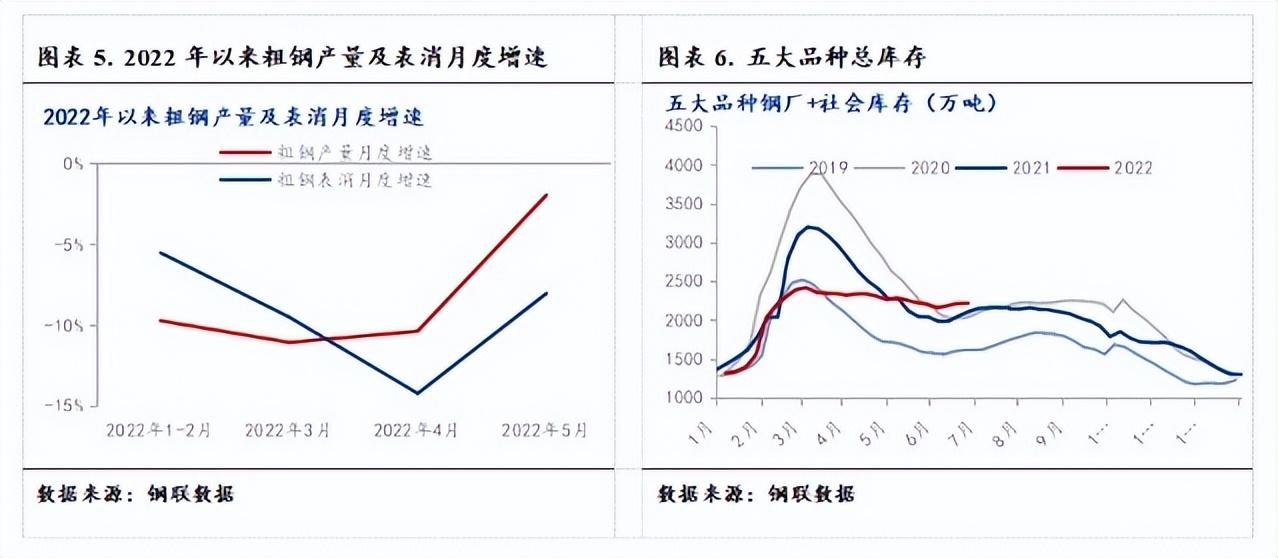

7月份,全省粗钢日均产值262.68万吨,同比大幅增长13.2%。 8月份,钢厂效益略有好转,部分企业恢复生产。 预计8月份全省粗钢日均产值接近270万吨,9月份钢厂仍有复产计划。 8月份国外钢材市场回落,价格重心小幅上移。 预计9月份钢材市场供需两端温和扩张,成本上移对钢价支撑力度加大,钢价或将盘整偏强运行。

国家统计局数据显示,2022年7月,全省粗钢产量8142.9万吨,环比增长6.4%; 生铁产值7048.6万吨,环比增长3.6%;

2022年1月至7月,全省粗钢产值60928万吨,环比增长6.4%; 生铁产值51089.7万吨,环比增长4.5%; 钢材总产值77650万吨,环比增长4.6%。

7月份,全省粗钢日均产值262.68万吨,同比大幅增长13.2%。 进入低温需求淡季,加上楼市持续下滑,7月份钢材需求疲软,库存去化平稳,钢价弱势下跌。 由于钢厂普遍亏损巨大,检修和减产范围不断扩大。

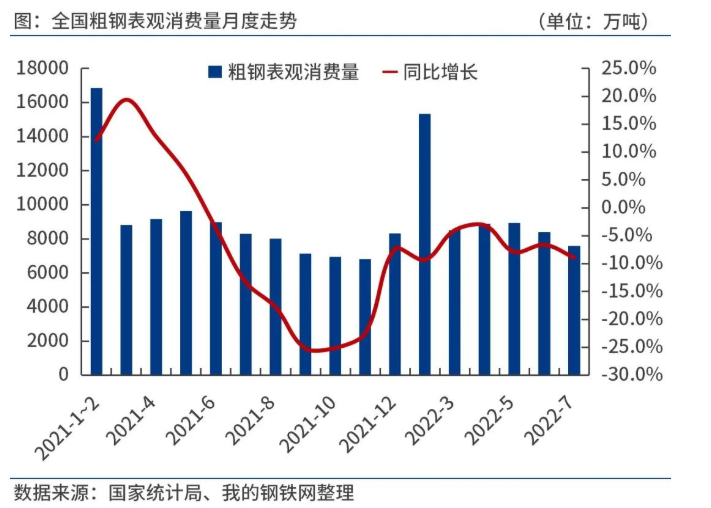

统计局、海关总署数据显示,2022年7月,全省粗钢产值8142.9万吨,钢材净出口588.2万吨,折合粗钢净出口612.7万吨(按钢材0.96折算),钢坯、钢锭净进口54.4万吨,粗钢表观消费量7585万吨,环比增长8.9%。 (注:2021年7月,全省粗钢产值修正为8699.7万吨,粗钢表观消费量修正为8323万吨。)

2022年1-7月,全省粗钢产值6.09亿吨,钢材净出口3351.4万吨,折合粗钢净出口3491万吨(钢材按0.96折算),净出口钢材3491万吨(钢材按0.96折算)。进口钢坯、钢锭351.1万吨。 表观消费量5.78亿吨,环比增长7.0%。 (注:2021年1月至7月,全省粗钢产值修正为6.51亿吨,粗钢表观消费量修正为6.22亿吨。)

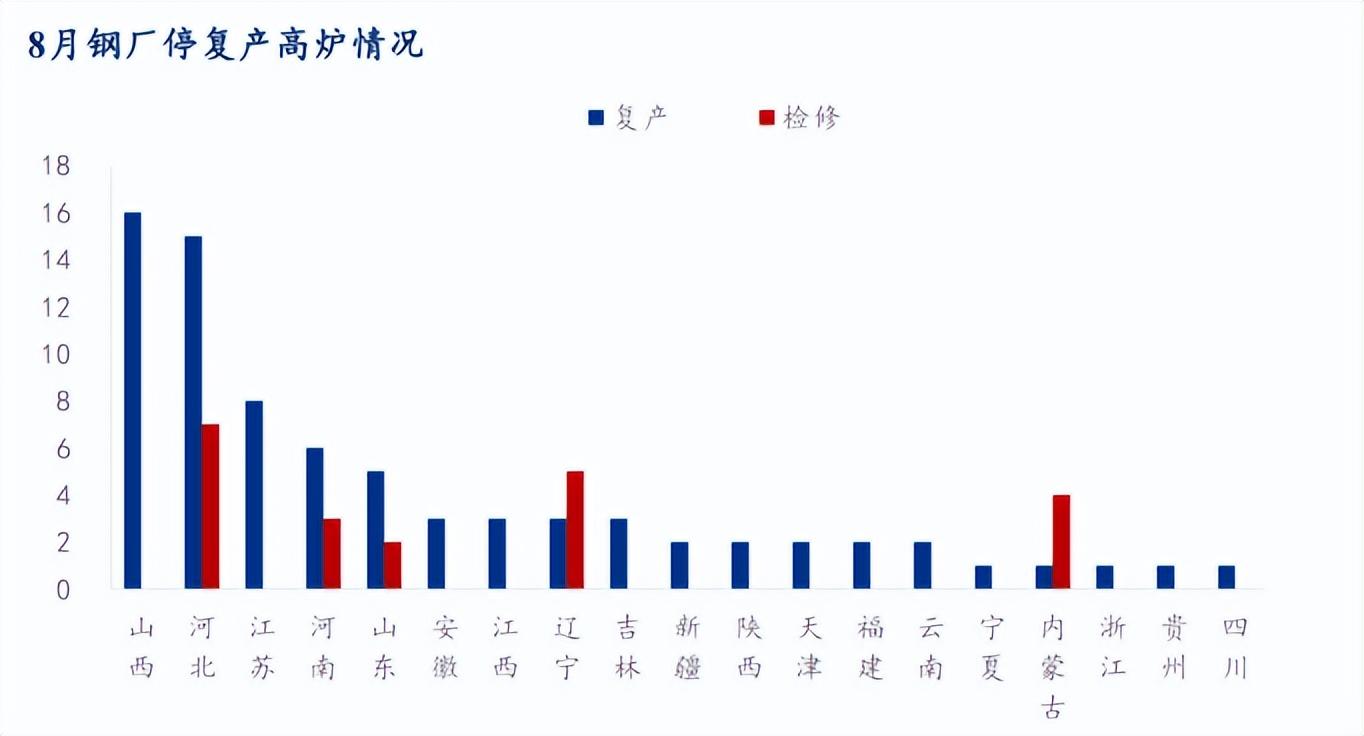

据我的钢铁网统计,247家钢厂样本8月铁水总产值同比减少126万吨至6982万吨,环比累计增加3048万吨,环比减少5.27%。 日均铁水产值225.2万吨/日,同比减少4.1万吨/日,增长1.8%。

具体来看,从地区看,本月产值增加主要集中在华南、华东、东北地区,西南、华南地区产值有所增加。

据我的钢铁网统计,8月份共有247家钢厂新增转炉复产77座,涉及日均铁水产能27万吨/日。 如今,该地区主要集中在江苏、河北、江苏、河南、湖北等地。

共关停转炉21座,涉及日均铁水产能8万吨,主要集中在江苏、辽宁、宁夏地区。 据了解,转炉停产的部分原因是收入巨大损失,部分原因是产量有限。

9月计划复产20座转炉,涉及产能约6万吨/日,其中7月因收入影响停产8座转炉,涉及产能约3万吨/日; 3座转炉拟关停检修,涉及产能约1万吨/日。

如果按计划恢复生产,预计9月钢厂转炉铁水产值为234万吨/日,较8月日均减少9万吨/日。

钢材需求低迷,钢厂不断增产,供需矛盾加剧:国外疫情影响超出预期,钢材需求疲软。 钢厂持续增产,供需矛盾加剧。

全年原材料供应低迷,挤压型钢产品收入:原材料需求逐渐减少,而原材料供应增长慢于需求,库存持续消耗,有力地拉动了钢材价格的上涨。支持原材料价格大幅上涨

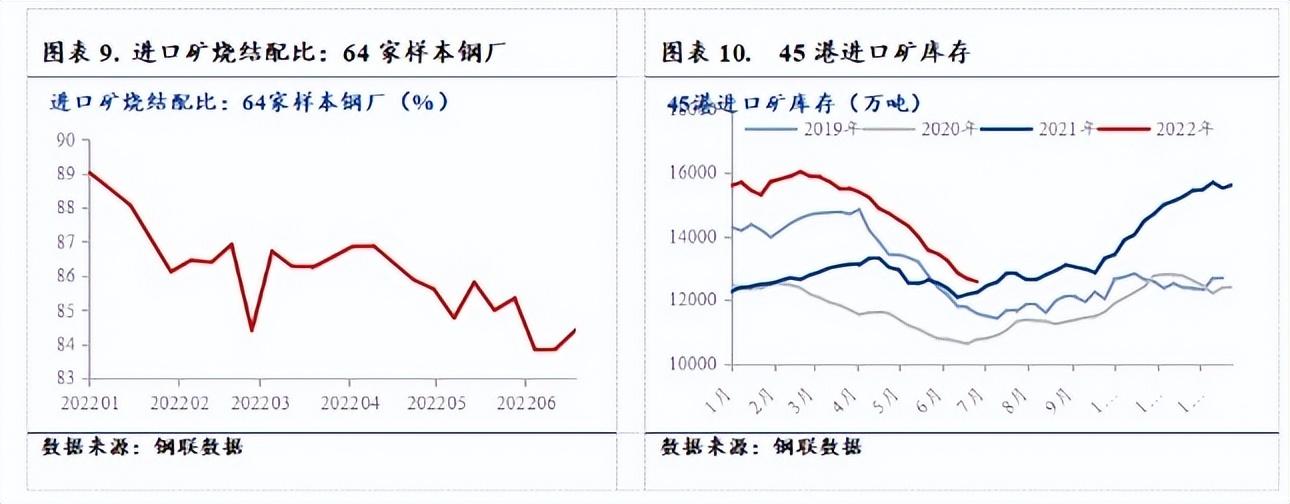

矿石价格小幅下跌,基本面转强支撑价格下跌。

去年新年过后,国外钢材成品收入不断恶化。 3月以来,我的钢铁已对全省247家钢铁企业进行监管。 利润率已从6月初的83.55%逐步提升至15.15%。 据统计局统计,1-5月规模以上工业企业中,红色金属炼铁及压延加工业收入支出环比增长64.2%。 3月中旬以来,全省独立电弧炉钢厂逐渐陷入巨额亏损。 基本上都呈现负收入状态; 5月初转炉钢厂逐步接近盈亏平衡阶段,6月初转炉钢厂巨额亏损率迅速下降。 钢铁收入压缩的主要原因是产值恢复率大幅低于年后需求恢复率。 其中,原材料的价格受其自身的一些因素影响。 需求疲软。

下半年钢材供应水平小幅增加,转炉产能利用率或维持一定水平横盘波动; 减产预期下,钢铁原材料价格有望上涨,铁矿石供需低迷局面得到缓解,有望继续积累。 国外铁矿石产值相对稳定。 预计下半年铁矿石供需将减少,港口库存将稳步下降。

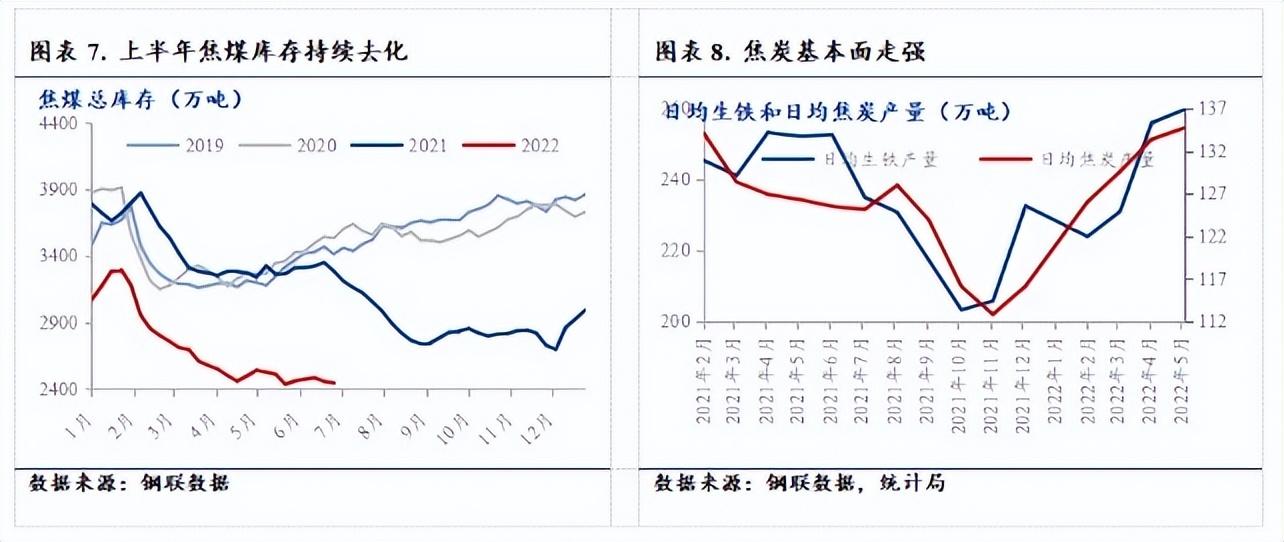

焦炭供需被动,跟随钢价变动节奏。 废铝需求大幅增长,但价格依然疲软。

下半年供需形势有望改善

下半年,基础设施投资将持续推进,全年增速将保持较高水平。 预计钢材需求将继续增加,且同比有望增加。

预计下半年房地产行业弱势反弹,钢材需求同比好转但不强力回调,累计环比涨幅回升。 目前,行业风险尚未消除。 上半年受疫情影响,市场信心短时间内无法恢复。 耕地、资金、复工意愿都没有明显改善。 即使是上半年的新政策,也会主要影响房地产的销售。 不能直接拉动钢材需求。

房地产行业触底反弹迹象明显。 下半年,房地产对钢材消费的促进作用同比将明显下降; 基础设施投资初见成效,推动钢材消费持续走强。

总结:

全球经济动荡惨淡,国际形势复杂严峻,国际大宗商品价格大幅下跌,国外疫情频发,面对突发的内外部冲击,国外经济总体呈回升态势上半年“下行→企稳→复苏”的态势,证明中国经济强劲、潜力巨大、充满活力,始终是积极的。 下半年,在修身新政下新旧基建增加、房地产投资回升的情况下,经济有望复苏。 年内出台多项房地产新政策。 持续疲软的房地产有望触底反弹。 基础设施投资硬度增加,将成为支撑投资需求复苏的支柱。 上半年钢铁市场表现出上游原材料价格高位运行,钢厂和市场利润微薄,下游需求低迷亟待缓解。 预计下半年供需形势将有所改善。 在原材料供需自我修养的趋势下,基础设施投资将得到推动,房地产业对钢材消费的拉动作用将明显减弱。 预计下半年需求将同比改善。

转载请注明出处:https://www.twgcw.com/gczx/434.html