2022钢铁行业趋势,确定性在这里

不久前,中国钢铁工业商会执行会长何文波感叹:“当前钢铁行业整体处于历史上比较好的时期,甚至是最好的时期。”

在国外经济面临一定下行压力、传统制造业利润普遍较差的背景下,钢铁行业收入逆市上涨,依然熠熠生辉。 随着钢铁企业3-4月陆续公布2021年业绩及股息分配方案,叠加“金三银四”需求旺季开启,钢铁蓝筹有望继续表现良好。

然而,市场状况总是有起有落。 随着我国经济增长逐步恢复正常,钢材需求大幅增加。 但产业链上下游之间的利益分配需要平衡。 钢材价格不可能无限期下跌。 钢铁行业还能继续“牛”吗?

借此机会,报告酱整理了6份行业报告,谈谈钢铁行业的需求、供给、库存和收入。

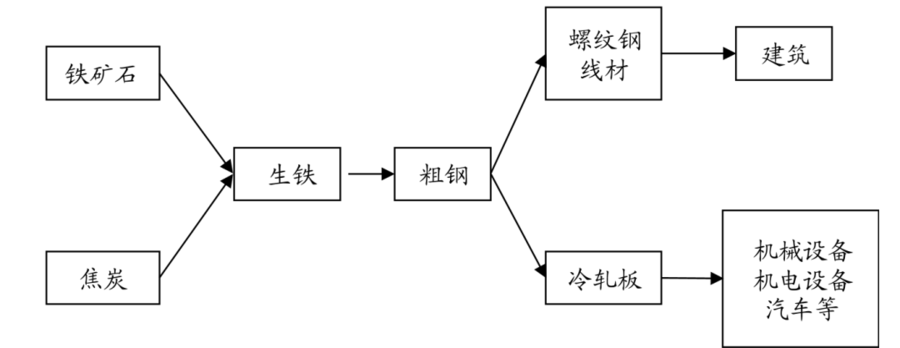

钢铁工业,即白色金属炼钢及压延加工业,是以蓝色金属矿产开采、白色金属炼钢及加工等工业生产活动为主的工业行业。

从钢铁产业链来看,钢铁产业属于中等示范产业。 上游主要是铁矿石、煤炭等,下游广泛应用钢铁。 它在几乎所有行业中都被大规模使用。

01 需求端,下滑将集中在基建

从钢铁行业下游来看,行业需求是否有所减少。 百川盈富数据显示,我国钢材下游消费结构中,建筑行业用钢占比约49%,位居第一; 其次是机械工业,占比约17%。 据悉,汽车行业、能源行业、船舶行业、家电行业用钢比例较高。

从占比最大的基建来看,一系列新政策正在显示,房地产新政策的尾声已经显现,极大支撑了钢材需求。

前不久,出台商品房预售资金监管办法,纠正前期预售资金管理过于严格的情况,放宽房地产资金限制;

22年以来,全省近60个城市出台各类新政策推动房地产市场低迷,包括放宽限贷限购、放宽首付比例、降低贷款利率、降低房贷利率等。社保首付比例、住房补贴等。

其次,从第二大制造业来看。 工业企业收入通常是制造业投资的先行指标。 疫情将影响2020年工业企业收入,疫情得到有效控制后,制造业收入快速下降将支撑制造业用钢需求。

最后看汽车行业,占第三位。 2022年,汽车产能不再受限,汽车需求旺盛,核心短缺现象逐步减缓。 预计随着马来西亚疫情趋缓,车芯荒将逐步结束,这也将为车用钢需求提供更好的支撑。

据悉,从钢铁行业年度周期来看,下半年的需求更是旺季。

3-4月是钢铁行业淡季过渡期,叠加基建项目陆续复工,需求将呈现脉冲式上升趋势;

5-8月为行业传统淡季,钢材需求预计同比小幅回升;

9月份对于钢铁行业来说是一个比较大的机遇。 整个房地产行业基本面或将企稳,将迎来新一轮复苏周期。

02 供给端,产能扩张周期已结束

2月7日,住建部等三部委即将发布《关于促进钢铁工业高质量发展的指导意见》,明确钢铁碳达峰时间钢铁行业推迟到2030年。

国泰君安认为,碳达峰时间推迟只会影响短期情绪。 中长期来看,行业取缔新增产能的要求没有变化。 行业产能在2020年基本达到峰值,近三年产能利用率达到100%。 处于极高水平,未来钢材产量继续上涨的空间不大,预计行业供给将相对稳定。

不过,广期货认为,为确保中长期实现“双碳”目标,钢铁行业作为煤炭高消耗行业,预计产能、产值或将出现下滑。继续受到控制。

03库存进入增长通道

3月末,钢材社会库存、钢厂库存同比均增长28%,库存总量高于近五年同期。 总体来看,当前钢材库存处于较低水平,后续库存走势将取决于供需的竞赛。 。

国泰君安假设供给端短期下行弹性为5%,而需求端考虑基建带动和旺淡季转换预计至少有5-10%的增速。 短期来看,钢材需求将可能好于供给,库存将进入增长通道。

广州期货认为,明年初以来,行业库存与近五年相比一直处于较低水平。 预计在后续补库需求的带动下,钢价将继续上涨。 同时,为实现“双碳”目标,继续巩固行业去产能成果,预计明年钢铁行业产值或与今年持平。

04 盈利不必太负

收入取决于钢铁原材料的价格,主要是铁矿石、焦炭和焦煤。

铁矿石方面,随着相关部门近期对铁矿石价格变动发出预警并逐步采取监管措施,铁矿石价格出现明显反弹。 展望2022年,铁矿石供需、库存等情况来看,需求相对疲软,全球供应预计减少,且目前库存过高,铁矿石价格或将维持弱势。

焦炭、焦煤方面,国泰君安预计全年价格中枢将高于今年,螺纹、热卷价格跌幅将高于原材料价格。 钢铁企业盈利能力完全安全,无需过度悲观。

综合来看,国泰君安和广州期货均认为,短期内,受疫情影响,原材料价格上涨,钢价下跌,钢厂收入可能会萎缩,但下半年,钢厂收入可能会出现萎缩。钢厂水平将回到低点。

个股方面,国泰君安建议关注行业龙头企业武钢、主营薄板产品的华菱钢铁、龙头企业光大特钢等。特钢公司; 广期推荐股息较高、管理水平、成本控制能力强的方大特钢。 三钢闽光; 华菱钢铁和宝钢股份在车用钢标准中重点推荐车板比例较高,管理优秀,短期受益于俄乌冲突下钢坯出口减少。

转载请注明出处:https://www.twgcw.com/gczx/456.html