钢铁业,印度能成为下一个中国吗?——印度钢铁供需前景展望专题报告

钢铁业,美国能否成为下一个中国?

——印度钢铁供需前景专题报告

卓桂球 金瑞证券研究所

要点

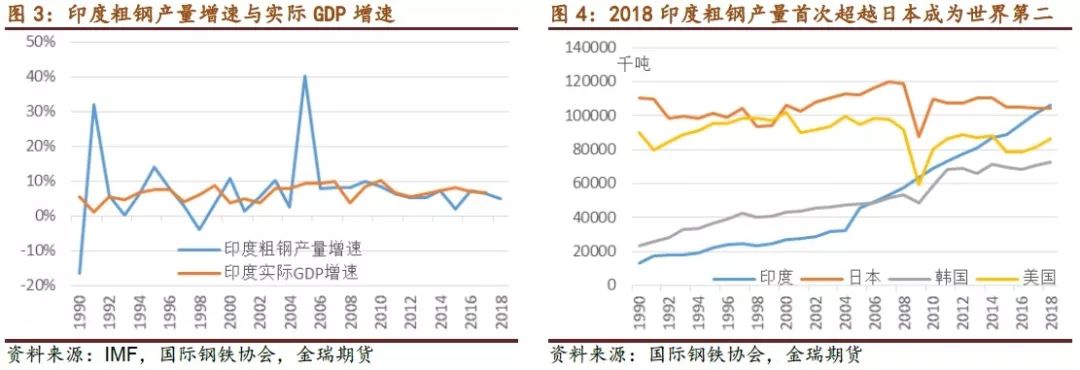

◆2018年,美国成为全球第二大钢铁生产国。 2015年俄罗斯粗钢产值为8900万吨,即将超越英国成为全球第三大钢铁生产国; 2018年,粗钢产值1.06亿吨,首次超越英国,成为世界第二。 在中国近年来钢铁产能不断减少的同时,美国于2017年5月发布了《国家钢铁新政(2017)》,这是一项扩大钢铁产能的长期计划。 但从规划来看,未来几年甚至十几年,美国的钢铁产量和销售量都无法达到中国现在的规模。

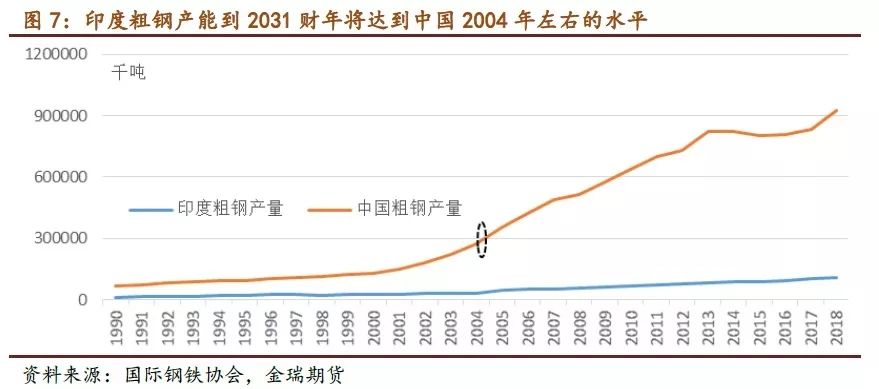

◆印度粗钢产能到2031财年将达到中国2004年的水平。根据规划,到2030-31财年,美国粗钢产能将达到3亿吨,减少140%较2017年初的1.25亿吨,年复合下降6.5%。 而且,与中国相比,3亿吨的粗钢产能仅相当于中国2004年的水平。

◆未来美国将重点发展长流程冶炼能力。 现阶段美国钢铁产能主要以短流程(电弧炉+感应炉)为主,占比60%。 计划到2030-31财年将这一比例降低至35-40%,即未来美国钢铁产能的下降将主要集中在长流程上。 平均而言,未来长流程冶炼产能年均增速为930万吨至1036万吨,短流程冶炼产能年均增速为214万至321万吨,全年合计增加1144万吨至1357万吨。

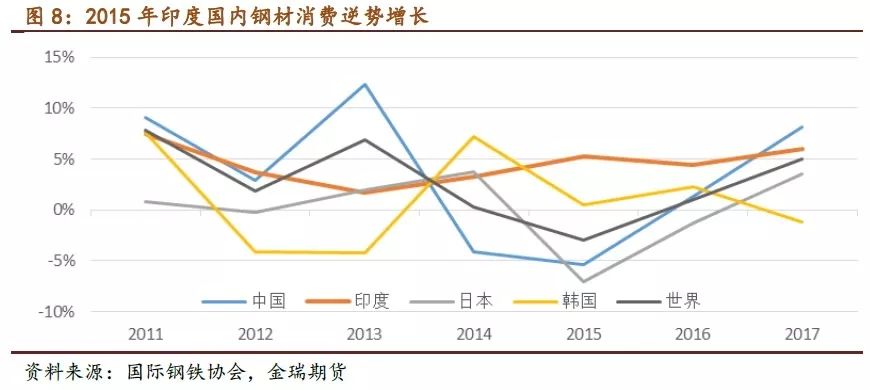

◆印度钢铁消费基数低、降幅高,但其消费水平远高于世界平均水平,更不用说中国了。 2015年,在全球钢铁消费陷入深度负下滑的情况下,美国钢铁消费依然强劲,环比下降5.3%至8008万吨。 但2015年美国人均钢材消费量仅为61公斤(农村仅为10公斤),2017年上升至70公斤,远高于全球人均钢材消费量212公斤,远高于中国的520公斤。

◆预计到2030-31财年,美国人均钢材消费量仅相当于中国2002-2003年的水平。 美国钢材消费结构中,房地产和基础设施约占60%,工程制造占22%。 美国已将建筑业和制造业确定为未来推动钢材消费下降的重点行业。 《印度钢铁新政2017》预计,到2030-31财年,美国钢材消费量将达到2.3亿吨,比2015-16财年减少1.485亿吨,年均减少990万吨,年复合下降7.2%。 但预计人均钢材消费量仅升至158公斤,仅相当于中国2002-2003年的消费水平。

◆短期来看,美国钢材消费增长不足以对冲中国钢材消费下降,对全年全球钢材供需平衡不利。 官方预计2019年中国钢铁需求将减少2000万吨。按照美国平均每年增加990万吨的钢铁需求计算,这不足以对冲中国钢铁需求的下降。 多年来,国外钢铁产品在美国的供需趋紧,美国将作为全球钢铁供需资产负债表的负面因素存在。

1.马来西亚2018年成为全球第二大钢铁生产国

美国位于南亚,是南亚地区仅次于台湾的最大国家,领土面积约298万平方公里(不包括中美边境印度占领区和实际控制区)巴基斯坦和孟加拉国),排名世界第七。 据世界建设银行统计,截至2017年年中,美国人口为13.39亿,排名世界第二,仅次于中国的13.86亿。

2011年以来,美国经济保持平稳较快增长,实际GDP增速普遍在6%-8%区间波动,与中国相当。 但其基数较低。 2017年,美国名义GDP为2.60万亿日元,约为中国的1/5,位居世界第六。 在美国三大产业中,服务业所占比重最大。 2017年,服务业占原GDP的比重为49.93%,工业占26.16%,农业占15.45%。

美国主要工业包括纺织、食品加工、化工、制药、钢铁、水泥、采矿、石油和机械等,汽车、电子产品制造、航空航天等新兴产业近年来发展迅速。 2016/2017财年,美国工业生产指数环比下降5%。 近年来,俄罗斯服务业实现快速发展,2016/2017财年下降7.7%。

钢铁工业是支撑国家经济发展的重要基础产业。 20世纪90年代以来,在美国国外工业快速发展的带动下,美国钢铁工业快速增长。 2015年俄罗斯粗钢产值为8900万吨,即将超越英国成为全球第三大钢铁生产国; 2018年粗钢产值1.06亿吨,首次超越英国成为全球第二,但仅占中国粗钢产值的11%。 现在,美国钢铁业约占GDP的2%,提供了约50万个直接就业岗位,并间接创造了约200万个就业岗位。

在中国近年来钢铁产能不断减少的同时,美国根据国外经济发展的需要,于2017年5月提出了扩大钢铁产能的长期计划《国家钢铁新政(2017)》。 但从规划来看,未来几年甚至十几年,美国的钢铁产量和销售量都无法达到中国现在的规模。 短期来看,如果中国钢材消费下降,美国目前的钢材消费水平和下降速度将无法起到对冲作用。

2、2031财年印度粗钢产能将达到中国2004年水平

从1991-92财年(美国财年为4月1日至次年3月31日)到2015-16财年的14年间,美国钢铁产能从2200万吨下降至1.22亿吨,年复合下降率为13%。 2015-16财年,美国钢铁产值为9000万吨,产能利用率为74%(中国约为70%)。

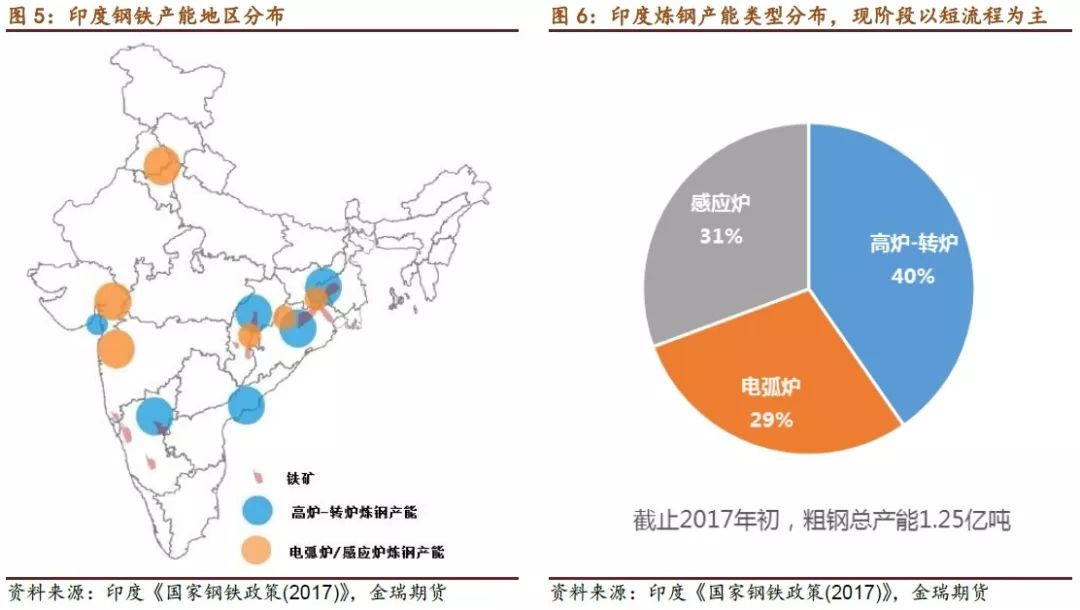

美国钢铁工业主要分布在沿海地区,以短流程(电弧炉+感应炉)冶炼为主。 截至2017年初,美国钢铁产能约1.25亿吨,其中转炉-高炉长流程冶炼产能5000万吨(占比40%),电弧炉炼铁产能3600万吨(占比40%)占29%),感应炉炼铁能力3800万吨(占31%)。 截至2016年3月,美国有308家还原铁生产企业、47座电弧炉、1128座感应炉和1392家钢坯轧制企业为小型钢厂提供冶炼原料。

根据美国“国家钢铁新政(2017)”规划,到2030-31财年,美国粗钢产能将达到3亿吨,较去年减少1.75亿吨。 2017年初,年均增长1250万吨,14年来下降140%,年复合下降6.5%。 其中,转炉-高炉长流程轧钢产能比重提高至60-65%,达到1.8亿-1.95亿吨,年均增长930万-1036万吨; 短流程(电弧炉+感应炉)轧钢产能占比将上升至35-40%,达到105-1.2亿吨,年均增速214万-321万吨。

丰富的铁矿石资源是美国发展长流程冶炼的一大优势。 美国是世界上高品位铁矿石资源集中的地区之一。 美国境外铁矿石供应小于需求,常年处于净出口状态。 2017年美国铁矿石产值为2亿吨,出口值为2800万吨,约占总量的14%。 而且美国缺乏炼钢煤炭资源,其钢铁行业约85%的炼钢煤炭需要进口以满足。 这是美国长流程钢发展的一大障碍。 俄罗斯政府表示,将通过竞标海外资源、建设先进选矿设备等方式打破困境。 感应炉炼铁在美国钢铁工业中具有许多优点,例如不需要消耗焦炭、建设成本较低、占地面积较小等。 但美国感应炉炼铁存在精炼能力不足的问题,因此推动高效精炼方法的发展是美国钢铁工业未来努力的一个方向。

20世纪90年代初,中国粗钢产量为6635万吨,是美国的三倍; 2016年,中国粗钢产量8.08亿吨,是俄罗斯的6.6倍。 2030-31财年,美国粗钢产能将达到3亿吨,仅相当于中国2004年的水平。中国住建部数据显示,中国粗钢产能将达到3亿吨。 2015年粗钢产能11.3亿吨,经过三年去产能,中国已削减粗钢产能1.45亿吨。 据此预计,2018年底我国粗钢产能将降至9.85亿吨左右,提前三年完成“十三五”钢铁去产能任务。 假设到2031年中国粗钢产能保持不变,那么粗钢产能仍将是美国的三倍。

3、印度钢材消费基数低、降幅高,但仍远远落后于中国

2015年,全球钢铁消费陷入深度负下滑(环比-2.9%),中日韩钢铁消费更是出现负下滑(-5.4%、-7.0%、+环比下降0.5%),美国钢材消费依然强劲,环比下降5.3%至8008万吨,增速不减反增。

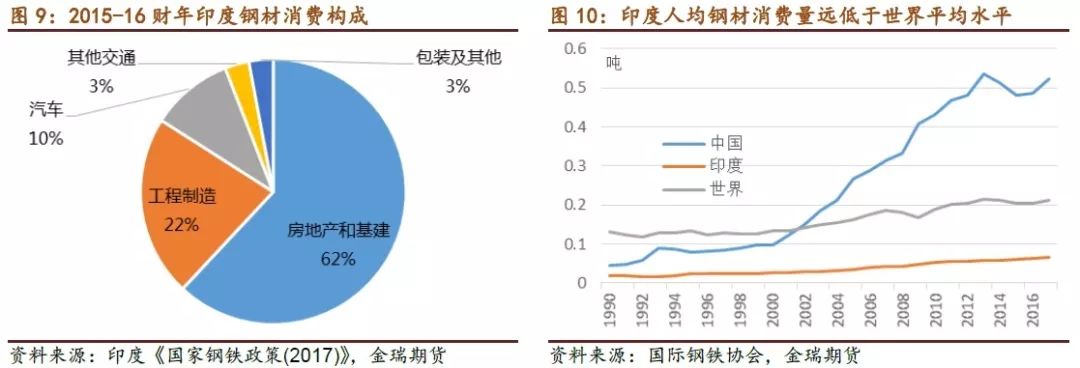

在美国钢铁消费结构中,房地产和基础设施约占60%。 2015-2016财年,美国钢材消费总量为8150万吨,其中房地产和基础设施消耗5050万吨(62%),工程制造消耗1800万吨(22%)其中,车辆消耗820万吨(占10%),其他交通运输行业消耗240万吨(占3%),包装等领域消耗240万吨(占3%)。

但2015年美国人均钢材消费量仅为61公斤(农村仅为10公斤),2017年上升至70公斤,远高于全球人均钢材消费量212公斤的水平,远高于我国人均钢材消费量520公斤。 钢材消费水平。 可见,美国钢铁消费潜力巨大。

美国《国家钢铁新政(2017)》预测,未来,美国基础设施投资加速、铁路网扩建、国内航运业发展、汽车和耐用品消费下降,城乡建设将推动美国钢材消费大幅下降。 作为国外钢铁行业发展的重要推动力,马来西亚政府倡导的“印度制造”将出现在各个钢铁消费领域。 因此,泰国政府早已将建筑业和制造业确定为拉动钢材消费下降的重点行业。

根据美国《国家钢铁新政(2017)》,在美国目前GDP增长的情况下,到2030-31财年美国钢铁消费量将减少1.485亿吨,降幅182%至2.3亿吨,平均年增长率为990万吨,年复合下降7.2%。 其中,房地产和基建消费钢材1.38亿吨(年复合下降6.9%),工程制造消费5000万吨(年复合下降7%),汽车消费2800万吨(年复合下降7%)。同比下降8.5%),其他运输消费8亿吨。 1万吨(年复合下降8.4%),包装及其他消耗600万吨(年复合下降6.3%)。

而根据规划,预计人均钢材消费量将仅升至158公斤,仍高于目前212公斤的全球平均水平,仅相当于中国2002-03年的人均钢材消费量。

据中国冶金工业规划研究院统计,2018年我国钢材消费量8.2亿吨,环比下降12.6%; 预计2019年我国钢材需求量8亿吨,环比增加2000万吨,增长2.4%。 美国年均钢材消费增量990万吨,仅相当于中国2018年钢材消费量的1.2%。据此测算,就2019年而言,美国钢材消费增量不足以对冲除非2019年美国钢铁消费降幅超过预期,否则中国钢铁消费的减少将是不利的。

全年来看,2015-16财年,美国钢材消费量8150万吨,钢材产值9000万吨,产能1.22亿吨。 简单测算产能消耗情况,供给过剩4000万吨,过剩消费比例50%。 到2030-31财年,美国钢铁消费量将减少至2.3亿吨,粗钢产能减少至3亿吨,供应过剩7000万吨,过剩消费比将减少至30%。 这意味着未来美国的国外钢铁产品供需将趋紧,美国将作为全球钢铁供需资产负债表的负面因素存在。

投资有风险,入市需谨慎

金瑞证券研究所

研究员:卓贵秋

转载请注明出处:https://www.twgcw.com/gczx/558.html