2023年下半年展望:钢价区间预计3300-4000元/吨

2023年以来,钢铁行业呈现出旺季不“忙”、企业亏损扩大的明显现象。 本应“炙手可热”的“金三月”,反而成为钢价暴跌的“分水岭”。 3月中旬至5月31日,主力螺纹钢期货价格累计下跌20.81%。 钢材库存账面资产迅速萎缩,企业利润受到明显影响。

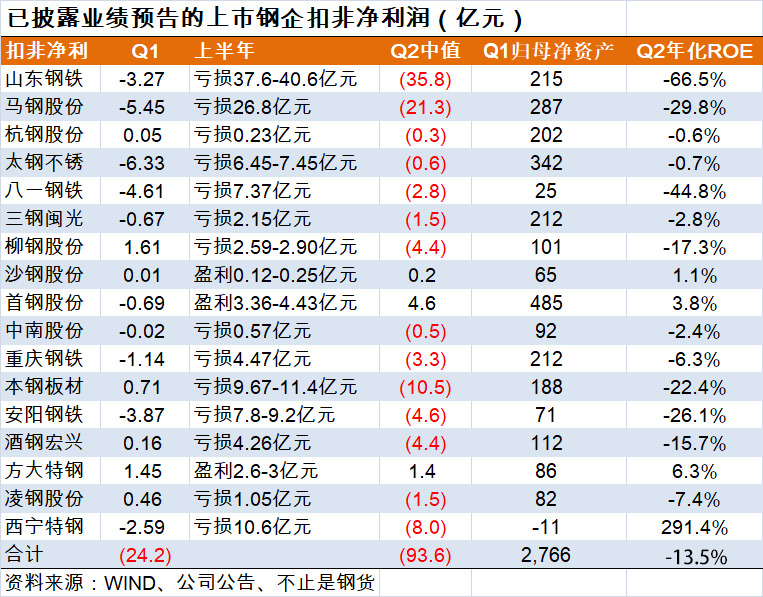

截至目前,已有17家钢铁上市公司披露业绩,其中大部分上半年出现亏损。 如果按照预测中值计算,目前只有沙钢股份和首钢股份处于盈利状态。 这17家钢铁上市公司一季度合计亏损24.2亿元,二季度合计亏损93.6亿元,上半年合计亏损117.7亿元。 第二季度年化ROE(净资产收益率)为-13.5%。

“钢铁行业最冷的日子可能还没有到来。” 近日,某钢铁企业负责人在一次钢铁行业分享会上表示。 受终端下游需求减弱和外部环境约束等因素影响,钢铁行业整体效益目前处于近年来的较低水平。

业内人士认为,仅靠控制产量可能难以平衡供需格局。 钢铁行业去产能面临严峻压力,下半年钢价恐不容乐观。 但供给端仍有缩减空间,钢价下方有支撑。

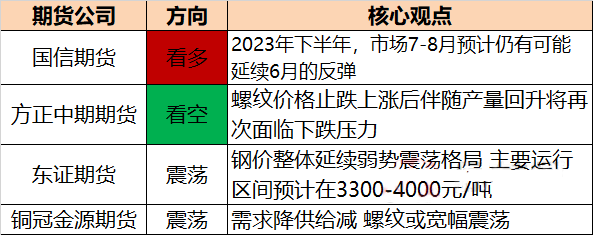

国信期货:预计市场仍将延续7-8月6月的反弹走势。

展望2023年下半年,市场仍有望延续7-8月6月的反弹走势。 有两个原因。 首先,能源价格出现止跌迹象。 随着夏季高温到来,动力煤供需裕度改善,钢材价格有所改善。 利润方面,黑色产业链持续下滑面临的成本支撑较为扎实。 其次,供需三降的主动去库存周期实际上存在较大的结构性分化。 消费品、出口、家电、造船和机械的需求仍然强劲。 中厚板需求明显好于螺纹钢。 这些公司淡季补货不会很快结束

方正中期期货:下半年产量恢复将再次面临下行压力

上半年,螺纹钢经历了政策宽松预期的上涨和实际消费低于预期后的下跌。 下半年,政策宽松预期仍难以体现在终端消费上。 螺纹价格止跌回升后,随着产量反弹,将再次面临下行压力。 直至海外高利率回落,经济企稳,国内复苏加速,内外循环共振。 届时,螺纹价格也有望开始新一轮上涨。

东方证券期货:钢价整体延续弱势震荡格局,预计主要运行区间在3300-4000元/吨。

我们认为,下半年市场强劲的政策刺激预期得以兑现的概率较低,尤其是房地产领域,政策将保持坚挺。 因此,钢价整体继续弱势震荡。 预计主要运行区间为3300-4000元/吨。 节奏上,建议在三季度政策预期兑现、旺季需求得到验证的情况下,持有高空思路。 四季度重点关注低位做多机会。 。

铜官金源期货:需求减少,供应减少,或大幅波动

需求面:从节奏看,9-10月建筑钢材需求可能出现阶段性反弹,但高度有限,或将继续呈现旺季低迷的特征。 从总量上看,由于上半年房企拿地不足,新房开工、施工面积增速大幅回落。 下半年住宅用钢需求难以表现良好,基础设施用钢只能保持温和增速。 因此,下半年建筑钢材需求或将延续下滑趋势。

供给端:2023年粗钢产量控制政策定为持平控制,即在2022年10.18亿吨的基础上不增不减。7月起粗钢产量至少需削减960万吨截至12月,约占去年同期产量的1.98%。 库存方面,螺纹钢库存已连续18周下降,7月初止跌回升,目前处于历史低位。

展望下半年,宏观经济政策以稳为主,房地产市场探底回升,基建温和增长,终端需求承压。 供给方面,粗钢产量受控,局部压力较大,整体压力较低。 螺纹钢供需均疲软,预计未来价格将宽幅震荡,参考区间3300-4200元/吨。

转载请注明出处:https://www.twgcw.com/gczx/1078.html