月度报告 | 钢材:山雨欲来风满楼 预期引导钢价行

抽象的:

预期强与现实弱仍然是当前市场的主要矛盾。 市场在经历了市值的短期修复后,对新政的出台依然抱有较高预期,宏观利好预期的炒作仍在升温。 但截至今年四季度末,市场对疫情释放后新的房地产支撑政策的公布抱有较高期待。 强烈预期持续推高证券价格,推动现货市场继续上涨。 然而,随着实际数据逐渐证明虚假,市场造成的负反馈效应导致价格再次上涨。 这一刻就像那一刻一样。 我们还需要时间来验证这一期望是否能够被否定。 在具体操作上,我们感觉短期内预期与现实的碰撞仍将持续。 在市场共振之前,始终建议关注结构性交易。 证券溢价后,可以进行套利交易入市,或者轻仓建有跨期定期合约下游订单的企业,也可以考虑在主力合约海鸥期权中建仓的方法进行套期保值。

文本:

一、上月钢材市场回顾

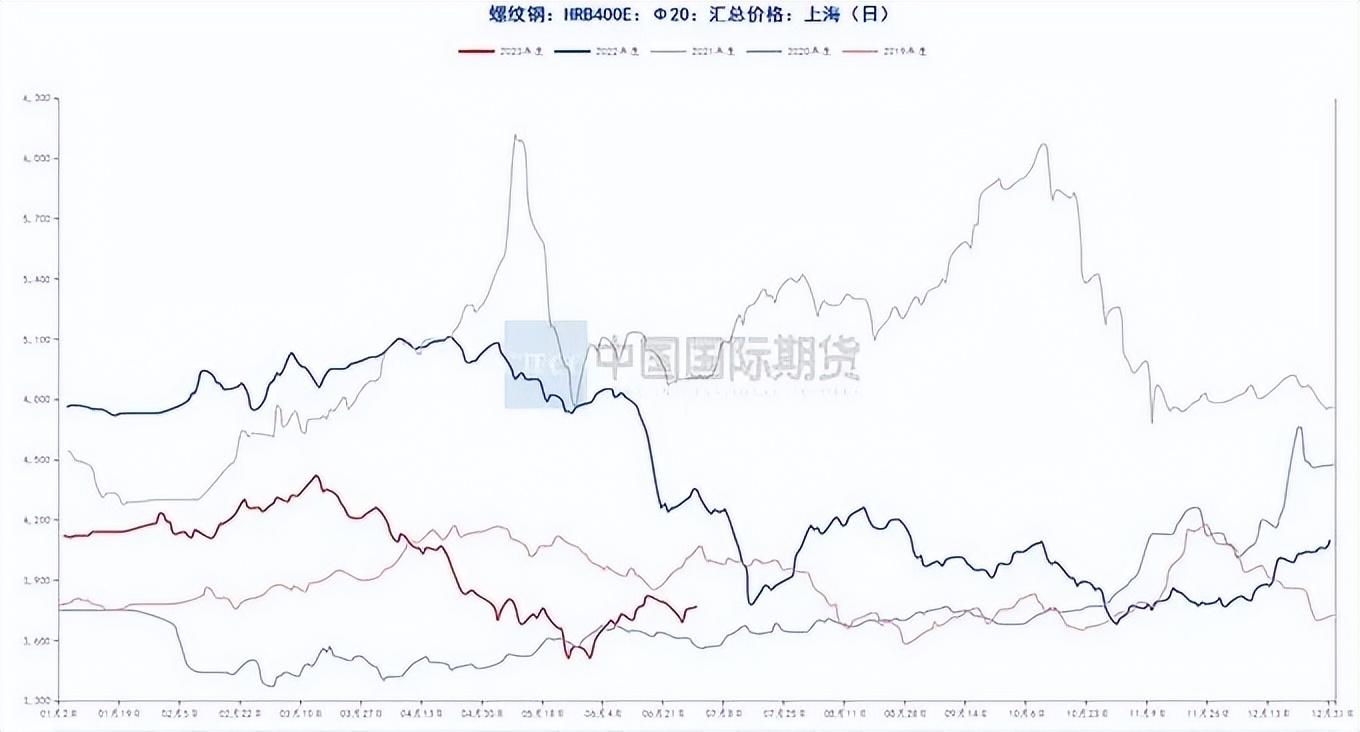

6月份,钢材价格呈现下跌回调走势。 现货方面,截至6月最后一个交易日,深圳螺纹价格从月初的3570元/吨上涨至3770元/吨,跌幅200元/吨,跌幅5.3% 。 上海螺纹由月初的3660元/吨上涨至3760元/吨,跌幅100元/吨,跌幅2.66%。 钢坯方面,天津地区4.75mm普通卷板价格由月初的3790元/吨上涨至3870元/吨,下跌80元/吨,跌幅2.07%。 广州钢坯价格由月初的3660元/吨上涨至3850元/吨,下跌190元/吨,跌幅4.94%。

证券方面,截至6月最后一个交易日,RB2310合约从月初的3546点上涨至3721点,跌幅为175点,跌幅为4.7%。 。 综合来看,现时价格均出现不同程度下跌,钢价大幅下跌仍在持续。

图1-1:北京螺纹现货价格(元/吨)

数据来源:钢联数据终端、wind资讯、中期研究院

图1-2:北京钢坯现货价格(元/吨)

资料来源:钢联数据终端、wind资讯、中期研究院

2、钢材市场形势分析

2.1 钢材供应情况

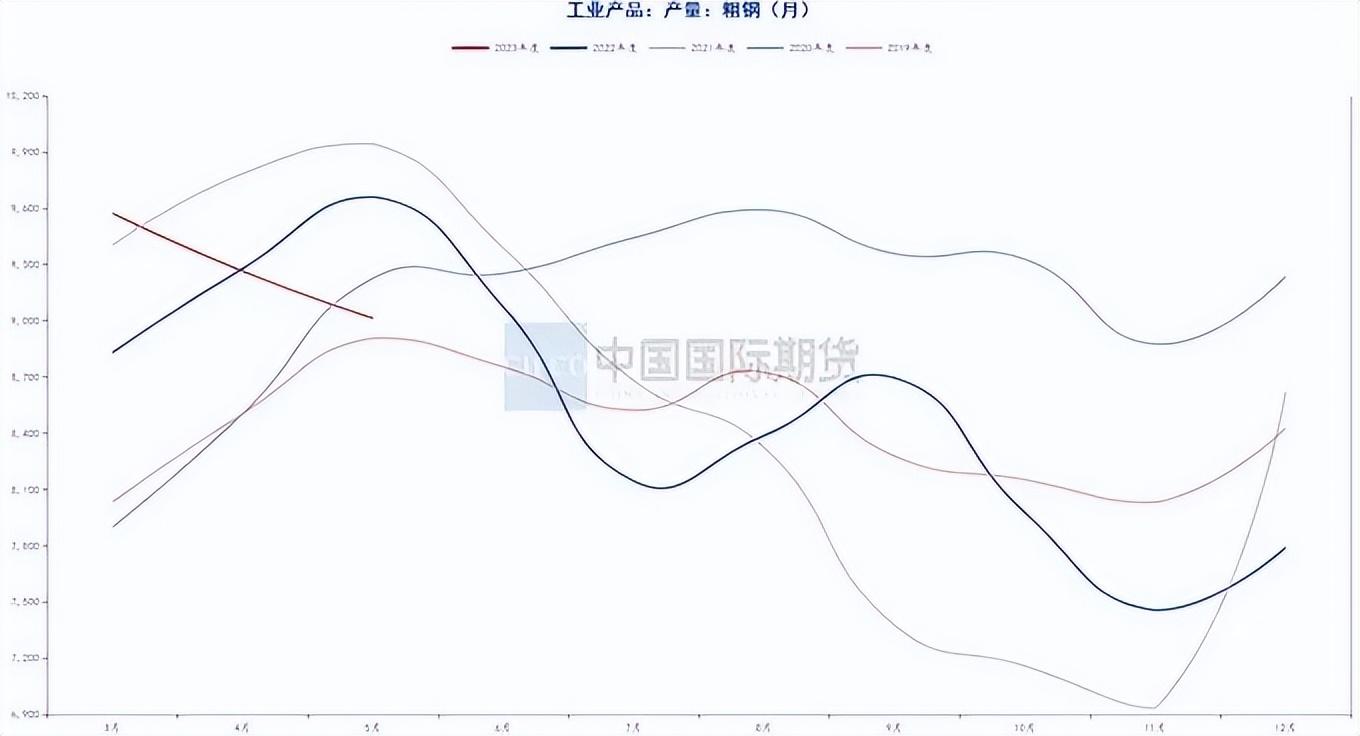

统计局6月15日公布的数据显示,1-5月,全省粗钢产量4.4亿吨,环比增长1.6%。 5月份产量9012万吨,环比下降7.3%,同比下降2.7%; 5月份日均产值290.7万吨,同比下降5.9%。 钢联高频数据显示,247家钢厂最新一期铁水日均产值246.88万吨,比今年同期减少10.92万吨,产量粗钢价值仍处于历史同期最低水平。 不过,钢材平控新政仍处于新政期待之中,具体新政措施还需等待国家相关部门发文,但目前来看,减产新政可能会出台。弱于市场预期,钢材供给端压力仍较大。

图2-1:统计局粗钢产值(万吨)

数据来源:钢联数据终端、wind资讯、中期研究院

图2-2:247家钢铁企业铁水日均产值(万吨)

资料来源:钢联数据终端、wind资讯、中期研究院

2.2 钢材需求

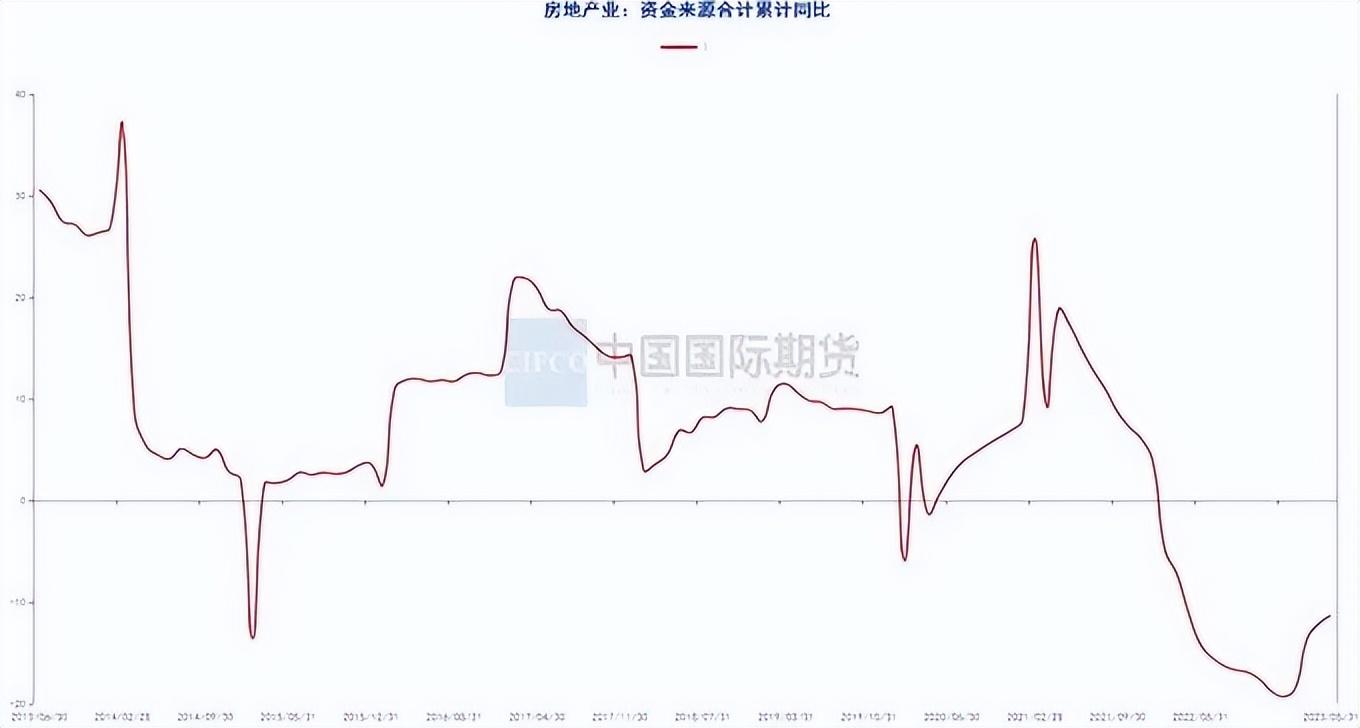

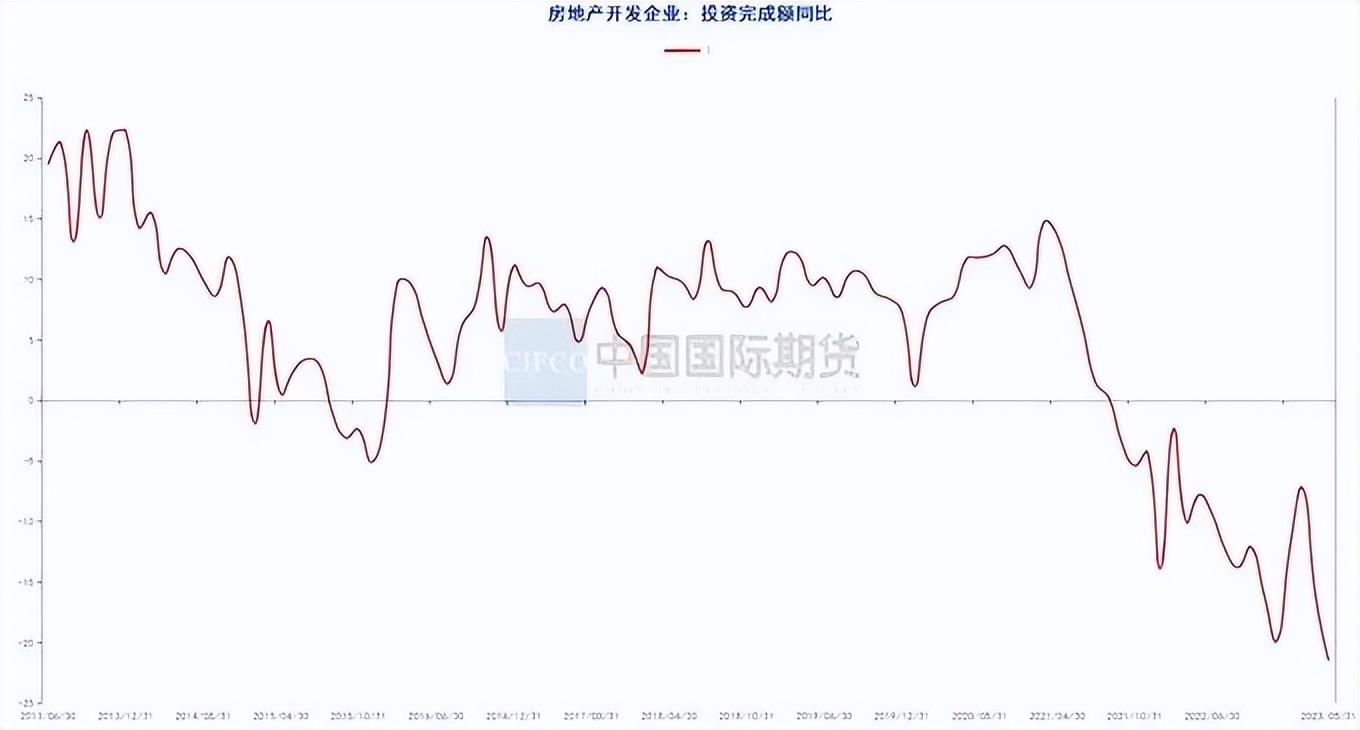

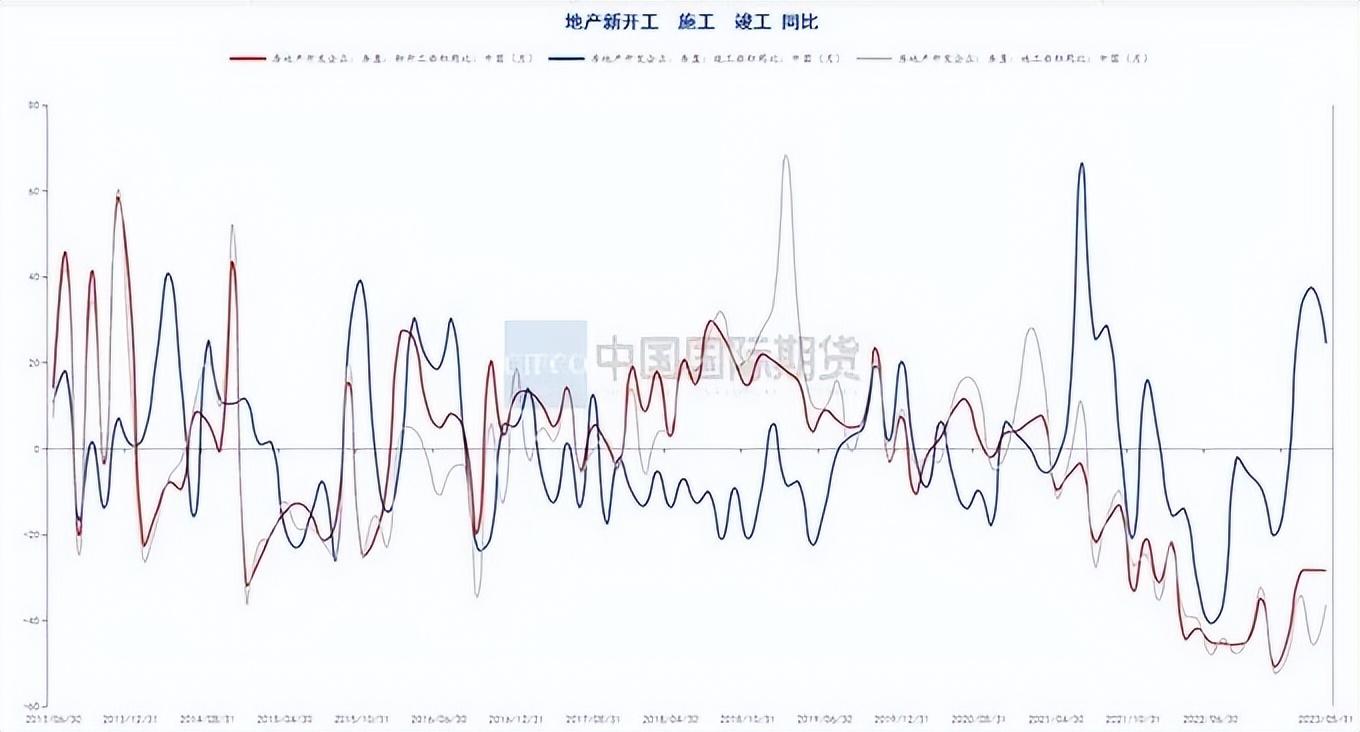

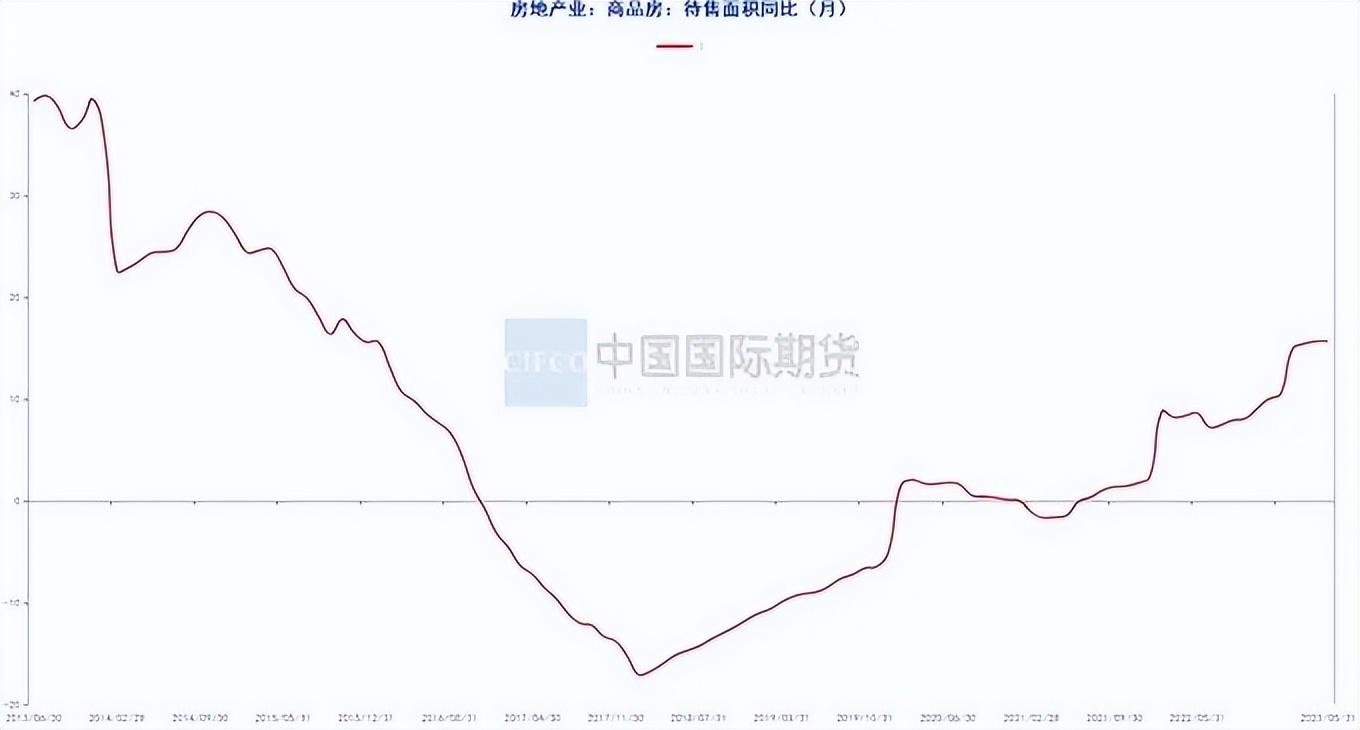

国家统计局最新数据显示,1-5月,全省房地产开发投资45701万元,环比增长7.2%,其中住宅投资34809万元,环比增长7.2%。增长6.4%。 房地产开发企业房屋施工面积779506万平方米,比上月增长6.2%。 其中,住宅施工面积548475万平方米,增长6.5%。 房屋新开工面积39723万平方米,增长22.6%。 其中,住宅新开工面积29010万平方米,增长22.7%。 房屋竣工面积27826万平方米,下降19.6%。 其中,住宅竣工面积20194万平方米,下降19.0%。 据悉,5月末商品房待售面积6.412亿平方米,环比下降15.7%。 其中,住宅待售面积下降15.9%。 1-5月份,房地产开发企业到位资金55958万元,环比增长6.6%。 其中,境外抵押贷款7175万元,增长10.5%。 目前,房地产新开工和开工情况尚未好转,建筑钢材需求端压力仍然较大。

图2-3:房地产投资来源累计环比

数据来源:钢联数据终端、wind资讯、中期研究院

图2-4:房地产投资环比完成情况

资料来源:钢联数据终端、wind资讯、中期研究院

图2-5:房地产开工和竣工环比

数据来源:钢联数据终端、wind资讯、中期研究院

图2-6:房地产销售面积环比

资料来源:钢联数据终端、wind资讯、中期研究院

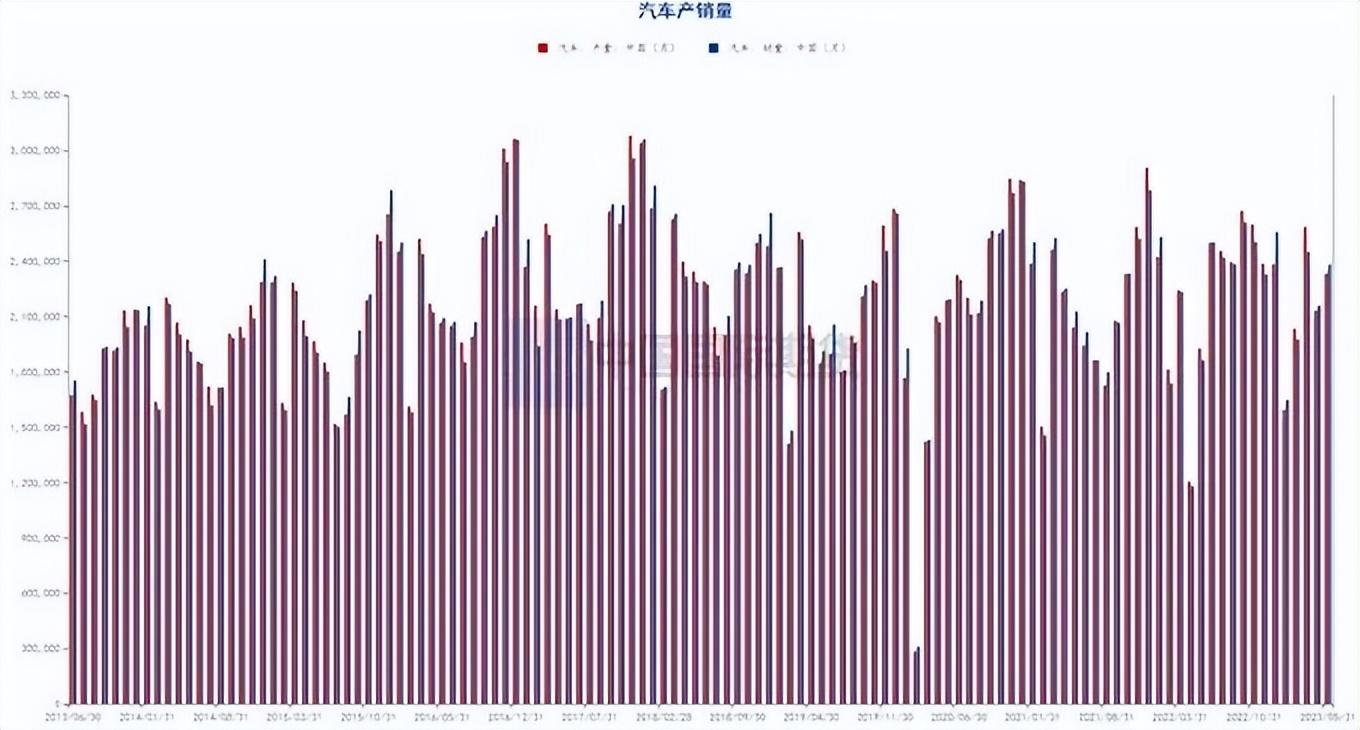

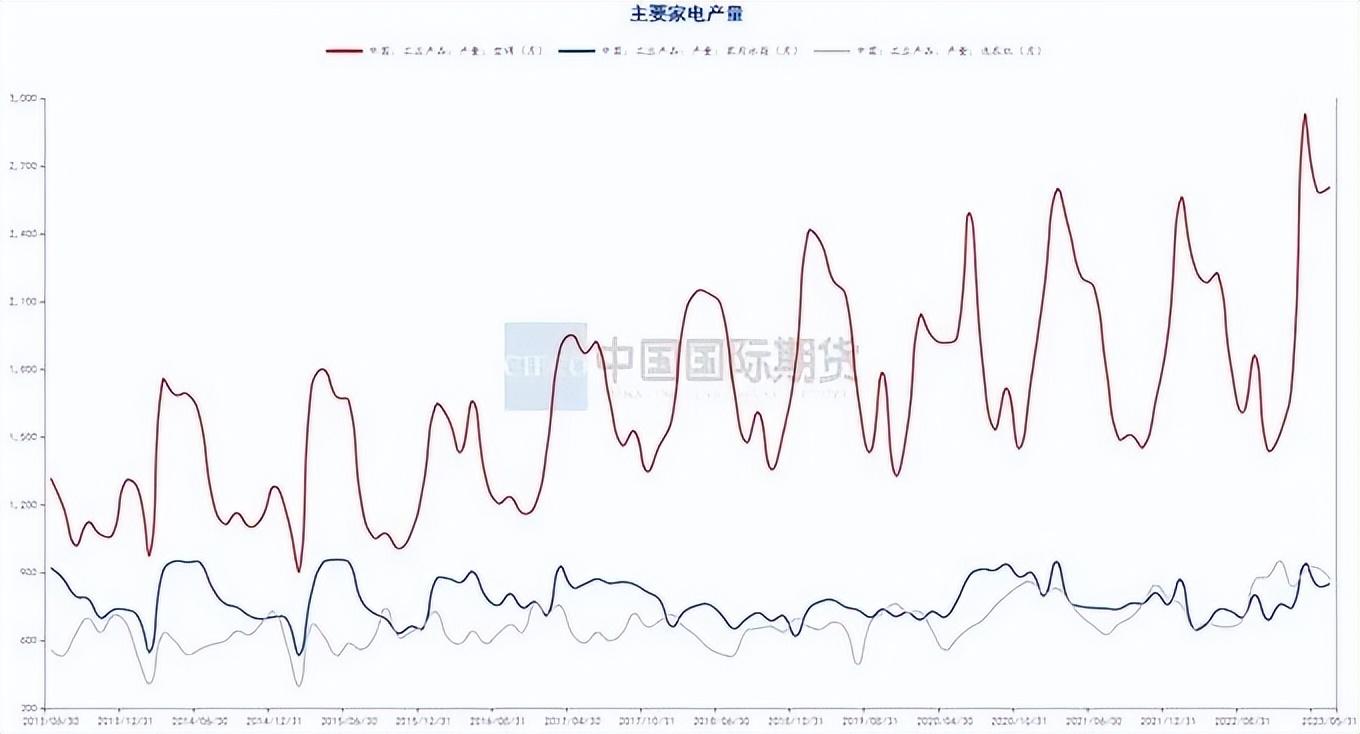

据中国汽车工业商会统计,5月份汽车产值233.3万辆,同比下降9.4%,环比下降21.1%; 汽车销量238.2万辆,同比下降10.3%,环比下降27.9%。 1-5月份,汽车产销分别完成1068.7万辆和1061.7万辆,环比均下降11.1%。 据悉,国家统计局最新数据显示,5月份我国空调产值2606.3万台,环比下降18.3%。 5月份,全省冰柜产值850万台,环比下降28.4%。 5月份,全省洗衣机产值870.5万台,环比下降29.4%。 随着电器旺季临近,预计后续电器将继续下滑。

图2-7:当月汽车产销量(万辆)

数据来源:钢联数据终端、wind资讯、中期研究院

图2-8:当月主要电器产值(万台)

资料来源:钢联数据终端、wind资讯、中期研究院

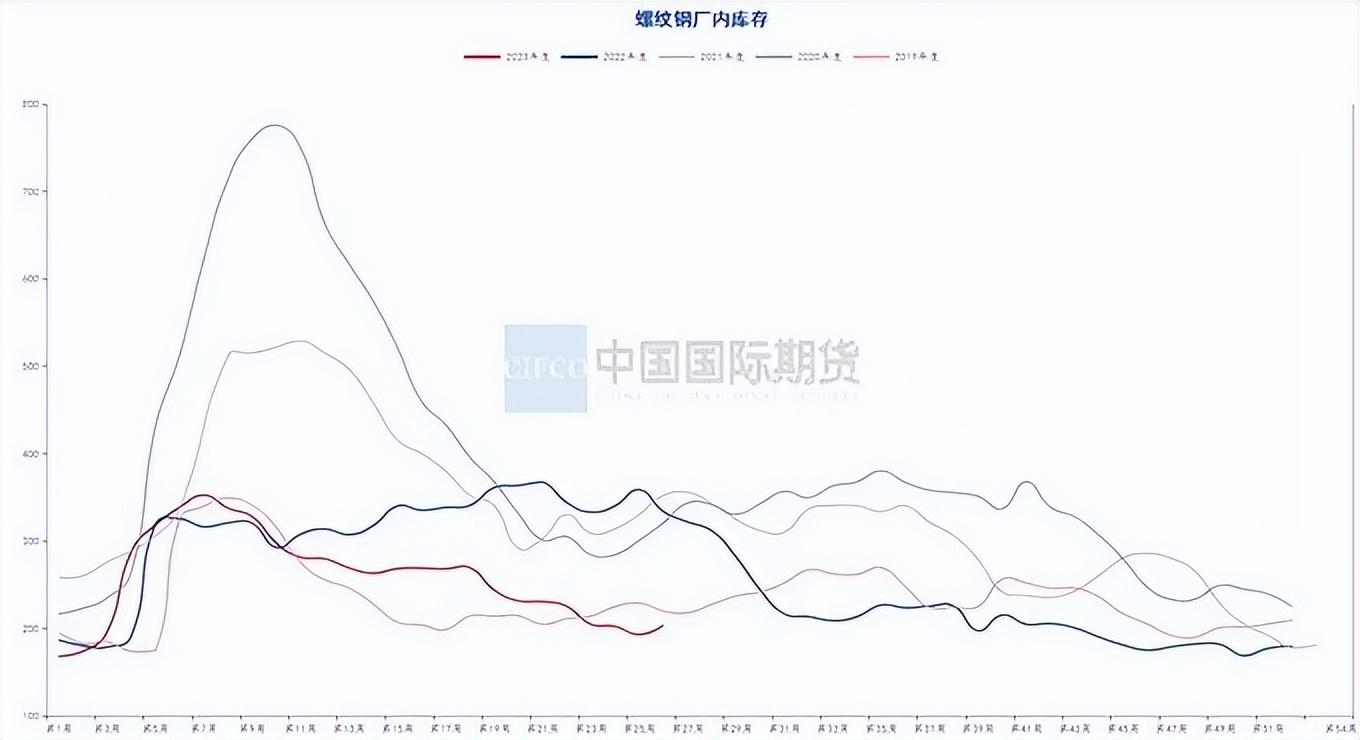

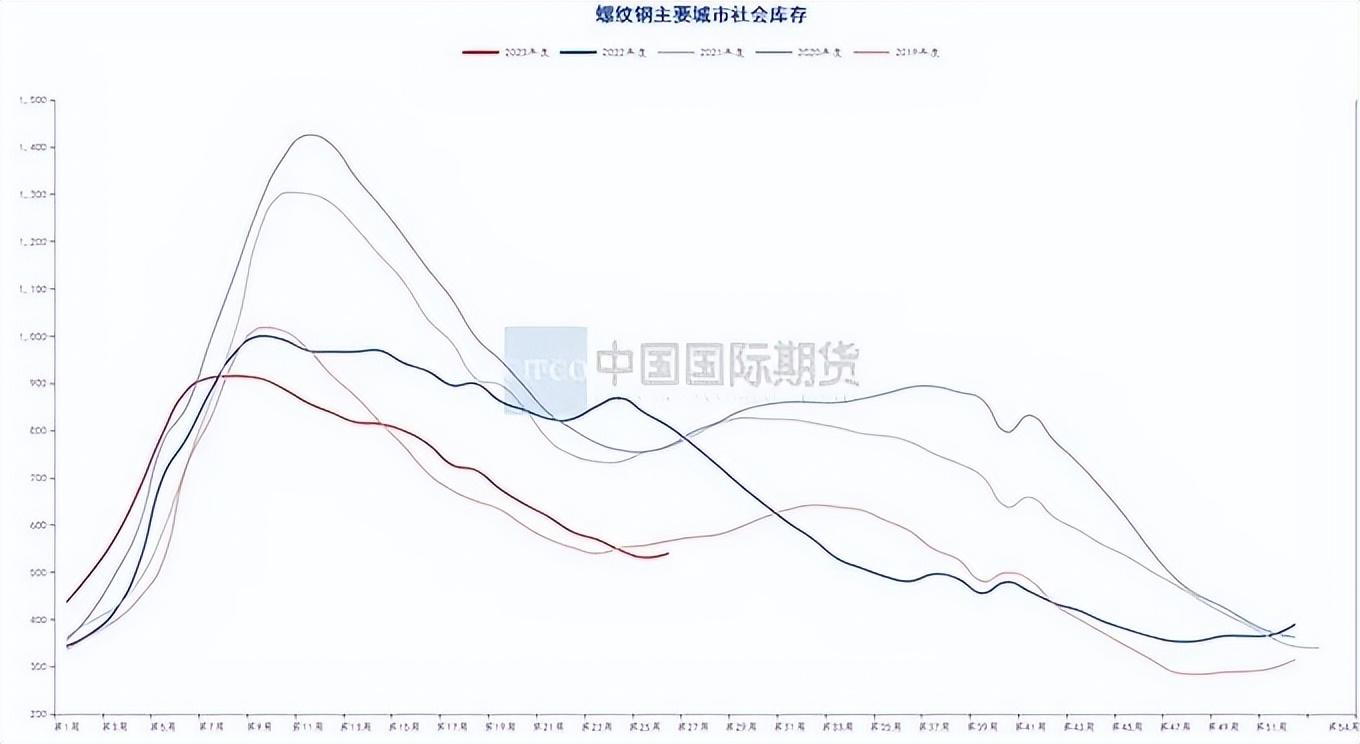

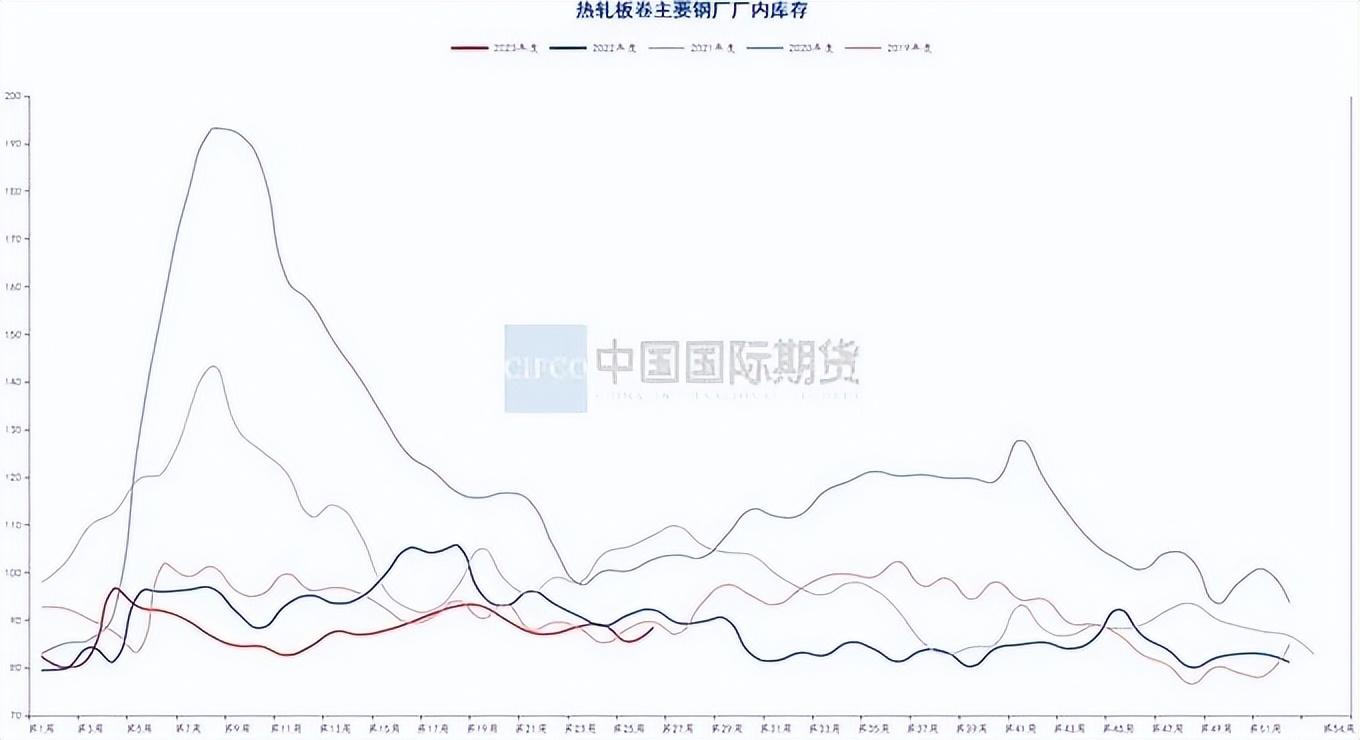

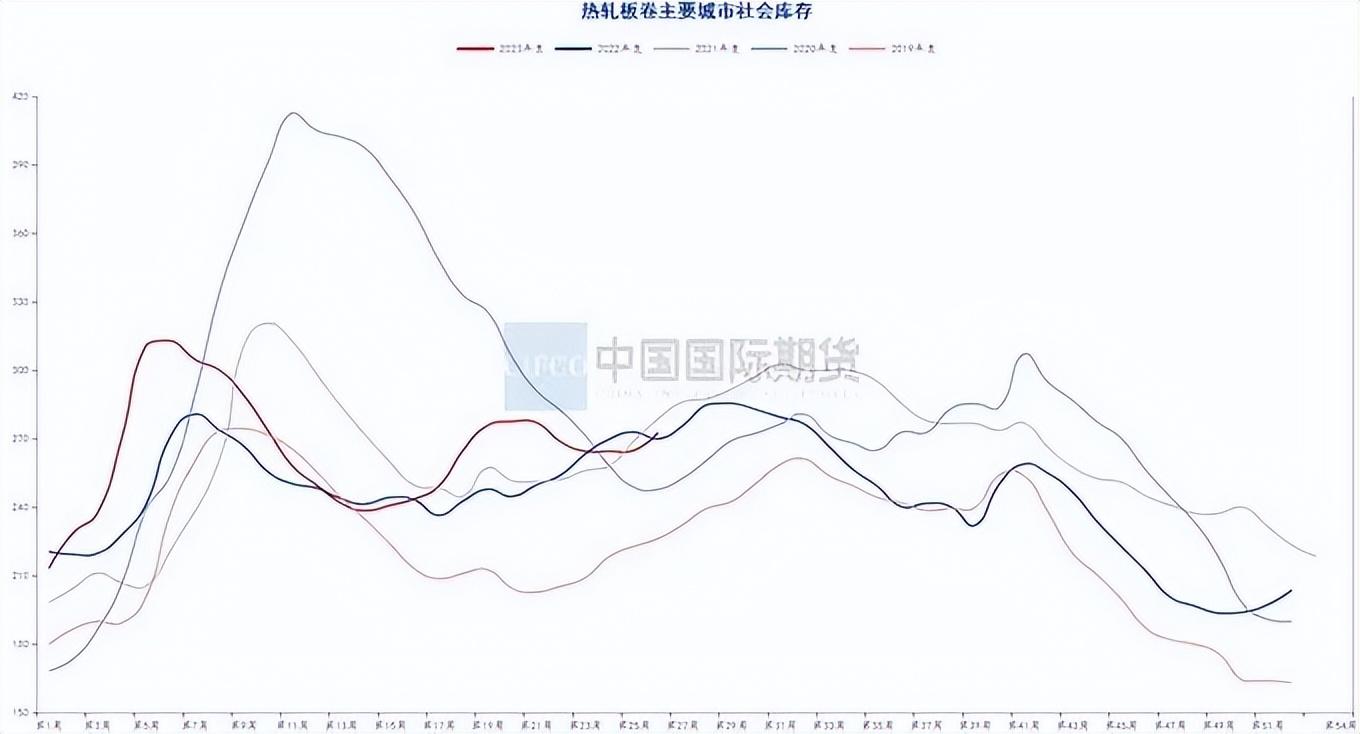

2.3 钢材库存

钢联最新库存数据显示,5大品种库存1580.76万吨,同比减少36.22万吨,环比减少26.49%。 其中螺纹钢总库存743.85万吨,同比减少20.74万吨,环比下降34.84%; 钢坯库存总量361.05万吨,同比减少10.89万吨,环比下降0.26%。 从高频数据来看,五大材料库存总量已累计,钢材淡季积累已开始显现。

从库存减结构看,线厂仓库同比减少10.87万吨至203.5万吨,社会仓库同比减少9.87万吨至540.35万吨。 钢坯厂库同比减少3.01万吨至88.45万吨,企业仓库同比减少7.88万吨至272.6万吨。 螺纹、钢坯工厂仓库和社会仓库都有不同程度的累积仓库。 这也从侧面反映出,在当前高产值背景下,一旦需求上升,去库存的压力将再次凸显。

图2-9:主要螺纹钢厂库存(万吨)

数据来源:钢联数据终端、wind资讯、中期研究院

图2-10:主要城市螺纹社会库存量(万吨)

资料来源:钢联数据终端、wind资讯、中期研究院

图2-11:主要钢厂钢坯库存(万吨)

数据来源:钢联数据终端、wind资讯、中期研究院

图2-12:主要城市钢坯社会库存(万吨)

资料来源:钢联数据终端、wind资讯、中期研究院

2.4 钢厂收入

进入6月份后,由于钢价小幅回落,钢厂生产收入有所好转,钢厂纷纷恢复生产,铁水产值持续回升。 从钢联检查的数据来看,6月下旬螺纹钢转炉生产收入再次升至0以上,247家钢铁企业转炉产能利用率也达到91.98%的低水平。年底。 短暂执行后再次失败。 如前所述,钢厂在盈利改善的情况下很难从自身角度实施限产计划。 和平管控新政将逐步提上议程。

图2-13:螺纹钢转炉收入(元/吨)

数据来源:钢联数据终端、wind资讯、中期研究院

图2-14:247家钢铁企业转炉产能利用率(%)

资料来源:钢联数据终端、wind资讯、中期研究院

2.5 钢材进出口情况

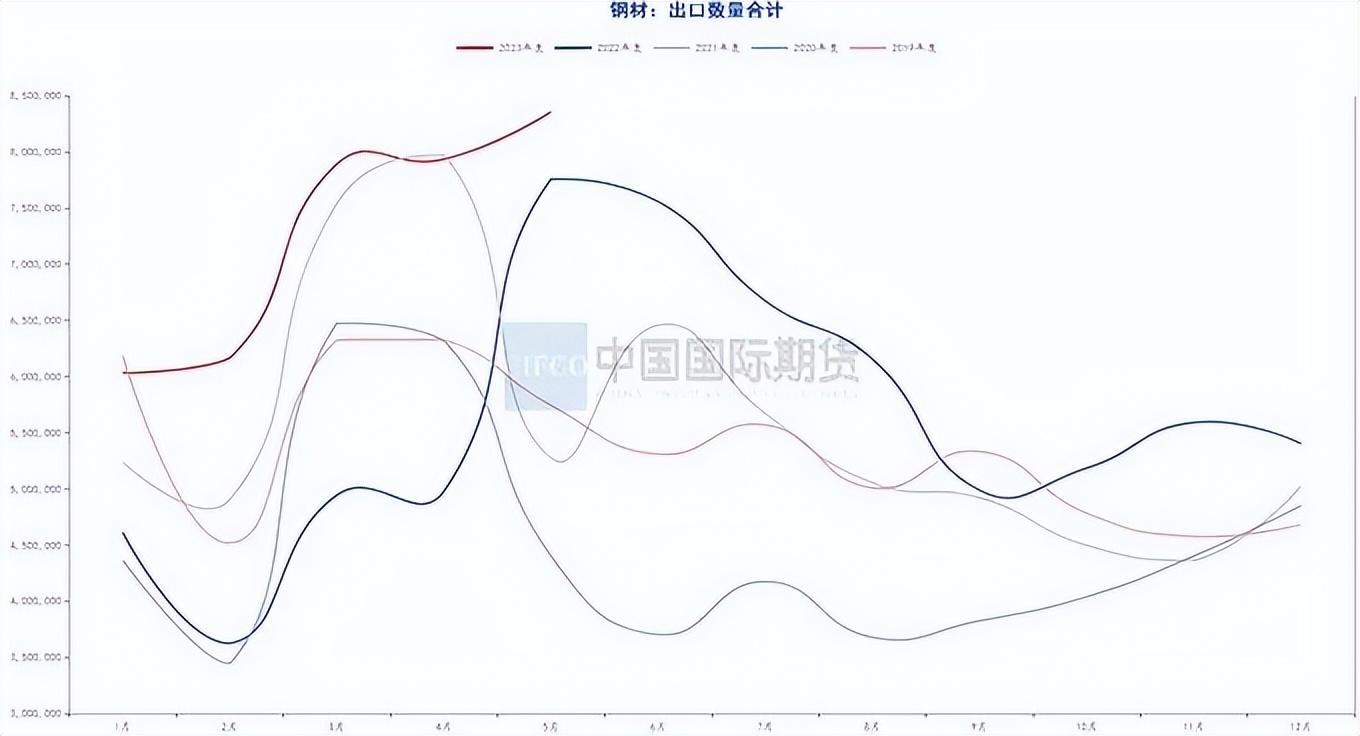

海关总署最新数据显示,2023年5月我国出口钢材835.6万吨,环比减少42.4万吨,同比下降5.3%; 1-5月累计出口钢材3636.9万吨,环比下降40.9%。 钢材出口保持良好的下降趋势,一定程度上缓解了钢材高供给的压力。

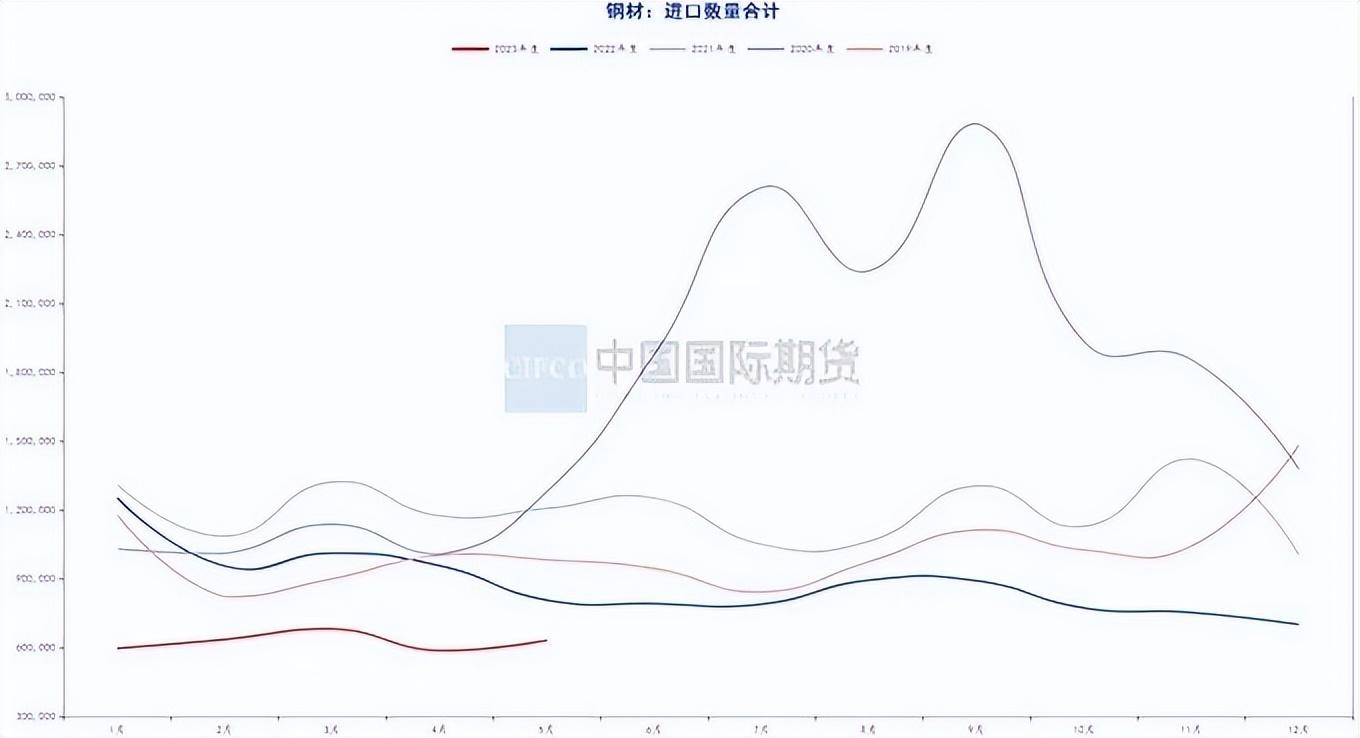

5月份,我国进口钢材63.1万吨,环比减少4.6万吨,同比下降7.9%; 1-5月累计进口钢材312.9万吨,环比增长37.1%。 钢材进口大幅增长。

图2-15:中国钢材进口量(吨)

数据来源:钢联数据终端、wind资讯、中期研究院

图2-16:中国钢材出口量(吨)

数据来源:钢联数据终端、wind资讯、中期研究院

3. 主要点差追踪

3.1 期间现货价差跟踪

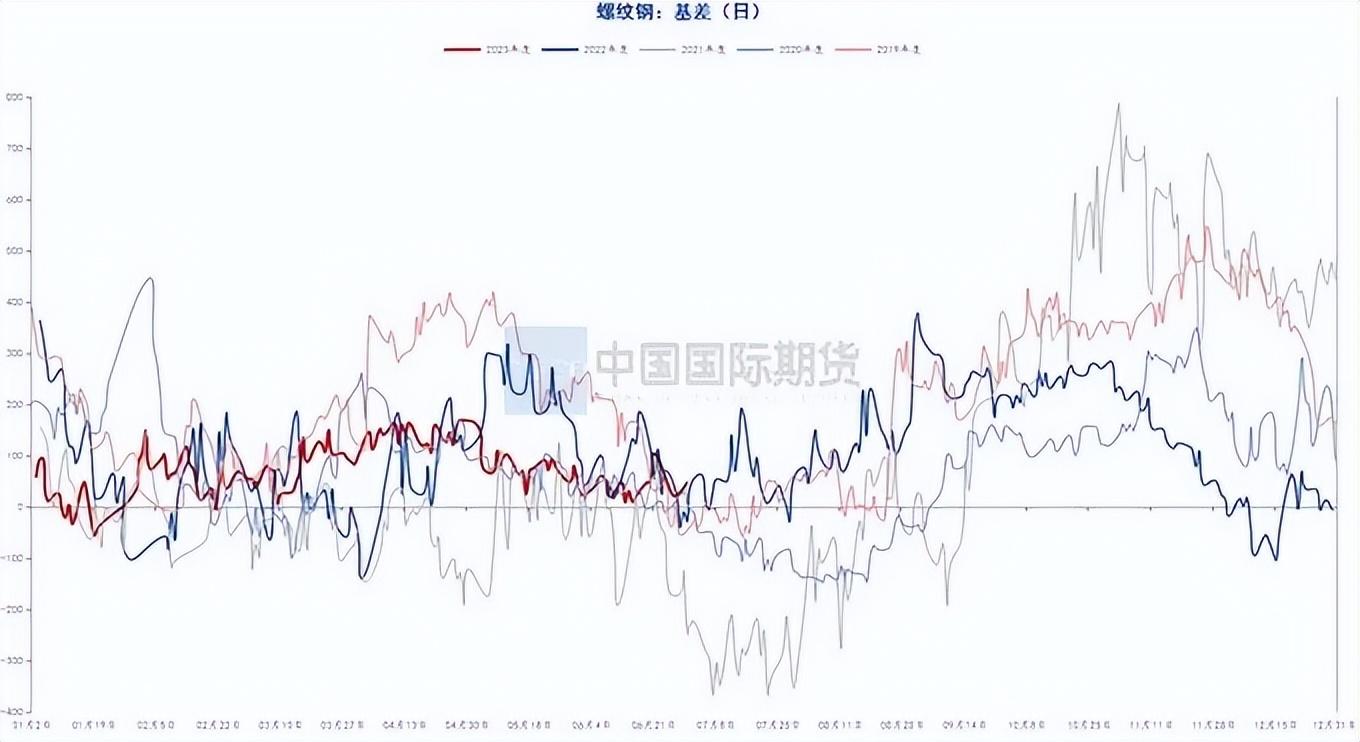

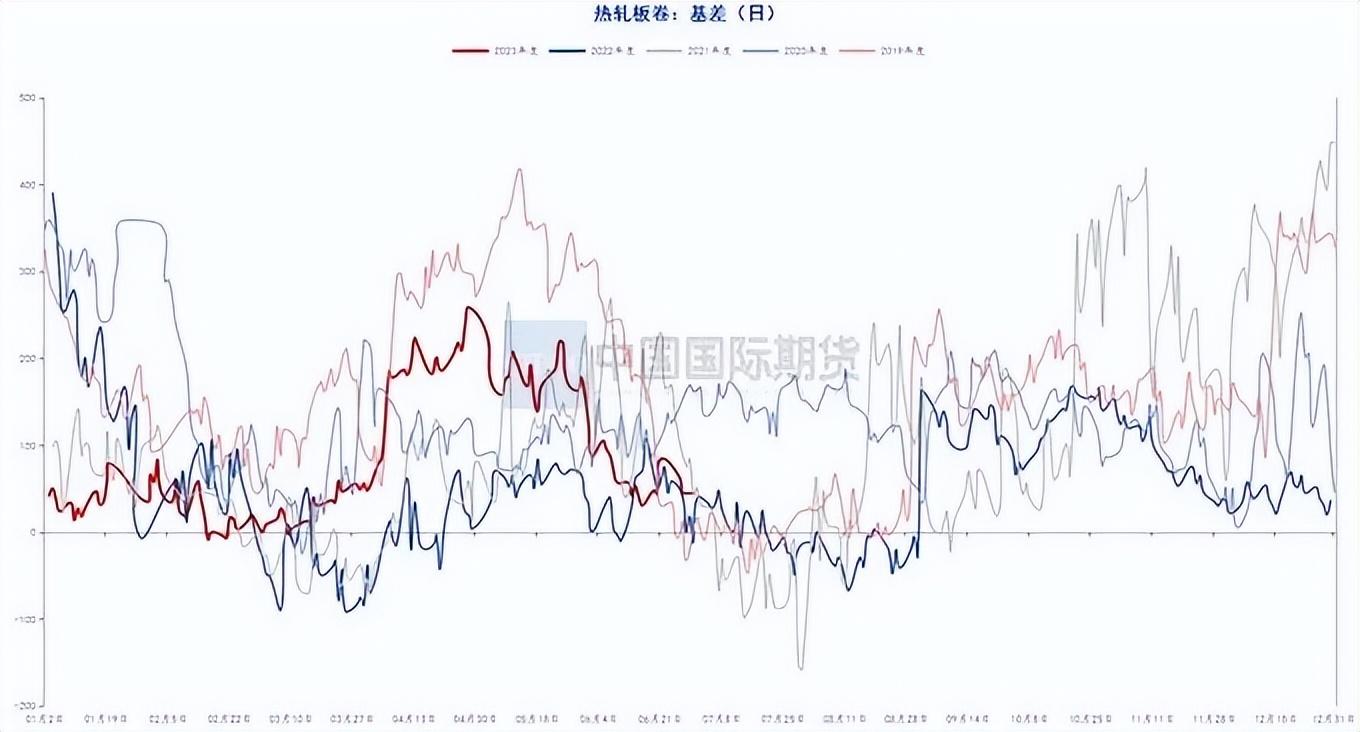

期货和现货方面,截至6月最后一个交易日,螺纹主力合约价差49元/吨,带钢主力合约价差45元/吨。 由于期货和现货价格反复下跌,不断波动。

图3-1:螺纹主力合约价差(元/吨)

资料来源:钢联数据终端、wind资讯、中期研究院

图3-2:钢坯主合同价差(元/吨)

资料来源:钢联数据终端、wind资讯、中期研究院

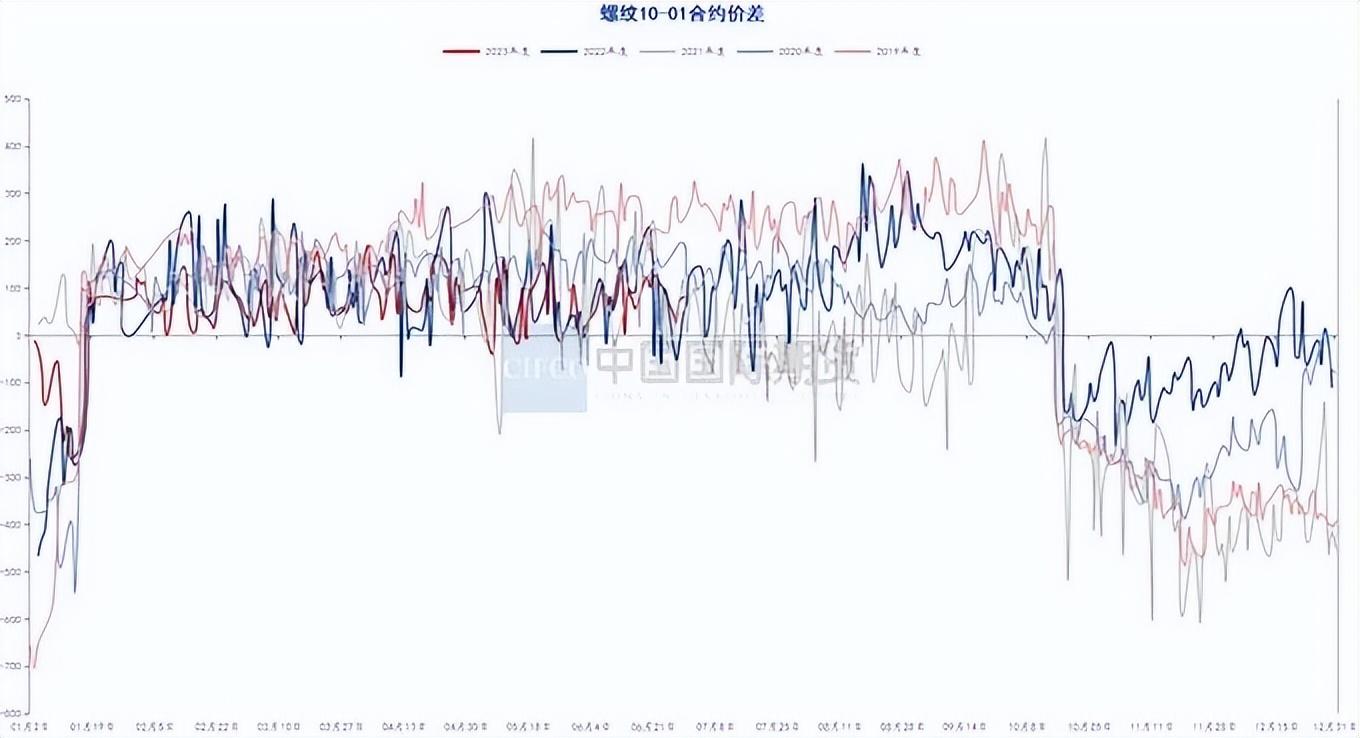

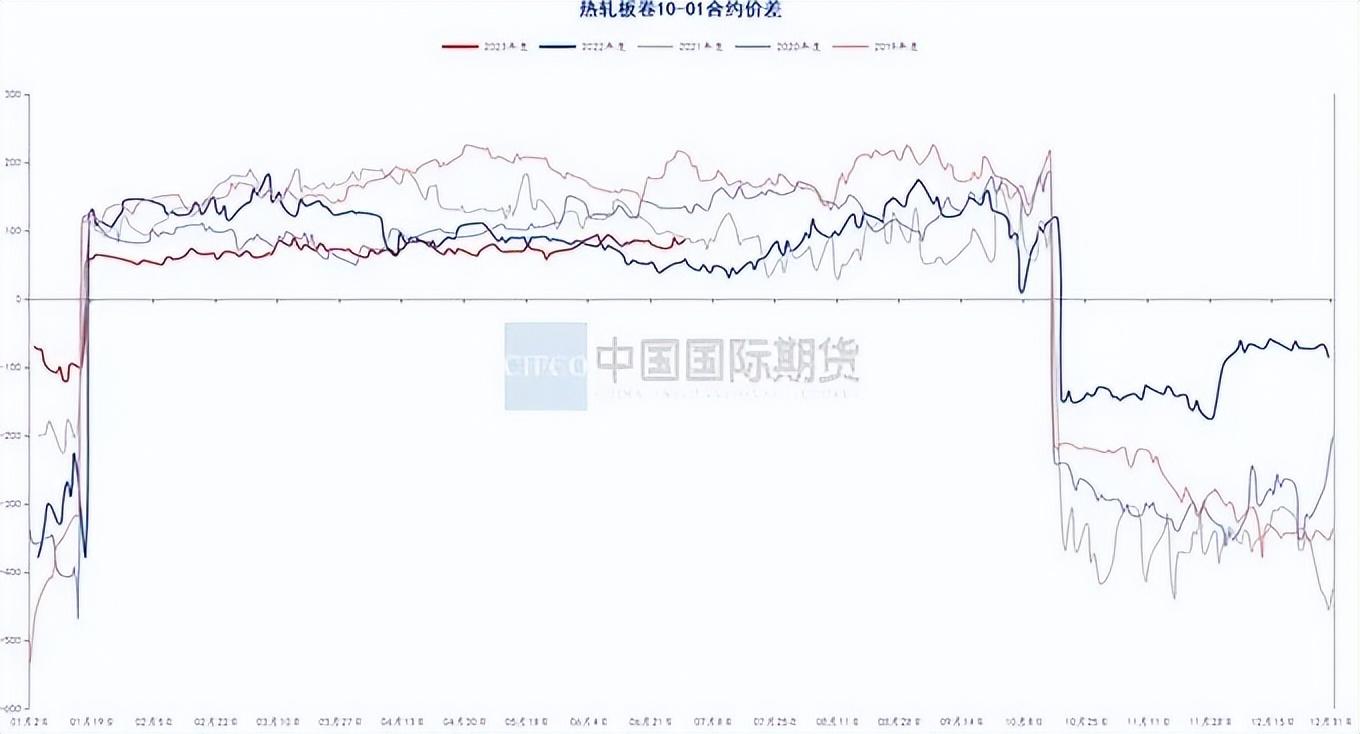

3.2 合约价差追踪

跨期价差方面,螺纹10-01合约6月最后一个交易日价差为80点,带钢10-01合约6月价差为87点。 合约价差横盘下跌,主要是由于交割之后,当前市场强预期与弱现实之间不断切换所致。 跨品种价差方面,6月合约最后一个交易日镀锌螺纹与螺纹螺纹价差为104,与月初相比变化不大。 主要原因是近期螺蛳市场矛盾尚未凸显,跨品种价差交易活跃度有所增加所致。 6月合约最后一个交易日,镀锌与主力铁矿石合约比值为4.65,比值略有上升,主要是铁水产值维持在低位,带动炉价上涨。材料继续下降。

图 3-3:螺纹钢 10-01 合约价差

资料来源:钢联数据终端、wind资讯、中期研究院

图3-4:方坯10-01合约价差

资料来源:钢联数据终端、wind资讯、中期研究院

图3-5:镀锌线主力合约价差

资料来源:钢联数据终端、wind资讯、中期研究院

图3-6:镀锌矿与铁矿石主力合约比例

资料来源:钢联数据终端、wind资讯、中期研究院

四、观点总结及操作建议

综合来看,正如我们上面提到的,预期强与现实弱仍然是当前市场的主要矛盾。 市场在经历了市值的短期修复后,对新政的出台依然抱有较高预期,宏观利好预期的炒作仍在升温。 但截至今年四季度末,市场对疫情解除后房地产支撑新政策的公布抱有较高期待。 强烈的预期持续推高证券价格,推动现货市场继续上涨,而随着实际数据虚假的逐步确认,市场造成的负反馈效应导致价格再次上涨。 这一刻就像那一刻一样。 我们还需要时间来验证这一期望是否能够被否定。 在具体操作上,我们感觉短期内预期与现实的碰撞仍将持续。 在市场共振之前,始终建议关注结构性交易。 证券溢价后,可以进行套利交易入市,也可以轻仓建仓 对于跨期正式合约,有下游订单的企业也可以考虑以海鸥期权的形式为主力合约建仓,做好对冲工作。

中期研究院蓝色建材研究团队

2023 年 7 月 5 日

转载请注明出处:https://www.twgcw.com/gczx/239.html