兰格研究:九月份国内钢铁市场将震荡反弹

简述:8月份,国内钢材市场价格震荡下跌,铁矿石、焦炭均价下跌,废钢均价上涨,月度成本支撑依然坚韧;9月份,气候条件大幅改善,建设项目将迎来施工旺季,建筑钢材需求将明显恢复,制造业用钢需求仍有望稳步释放,随着部分地区限产政策落实,预计日均粗钢产量将下降环比回落,市场供需关系将有所改善。钢智策略——兰格腾晶钢铁大数据AI辅助决策系统预测2023年9月国内钢材市场将呈现震荡回升走势。』

一、8月份国内钢材市场震荡下滑。

8月份,在稳增长政策措施持续出台的强烈预期、台风雨洪影响下需求疲软以及原材料成本相对韧性等综合影响下,国内钢材市场呈现下行走势。先下降后上升的趋势。

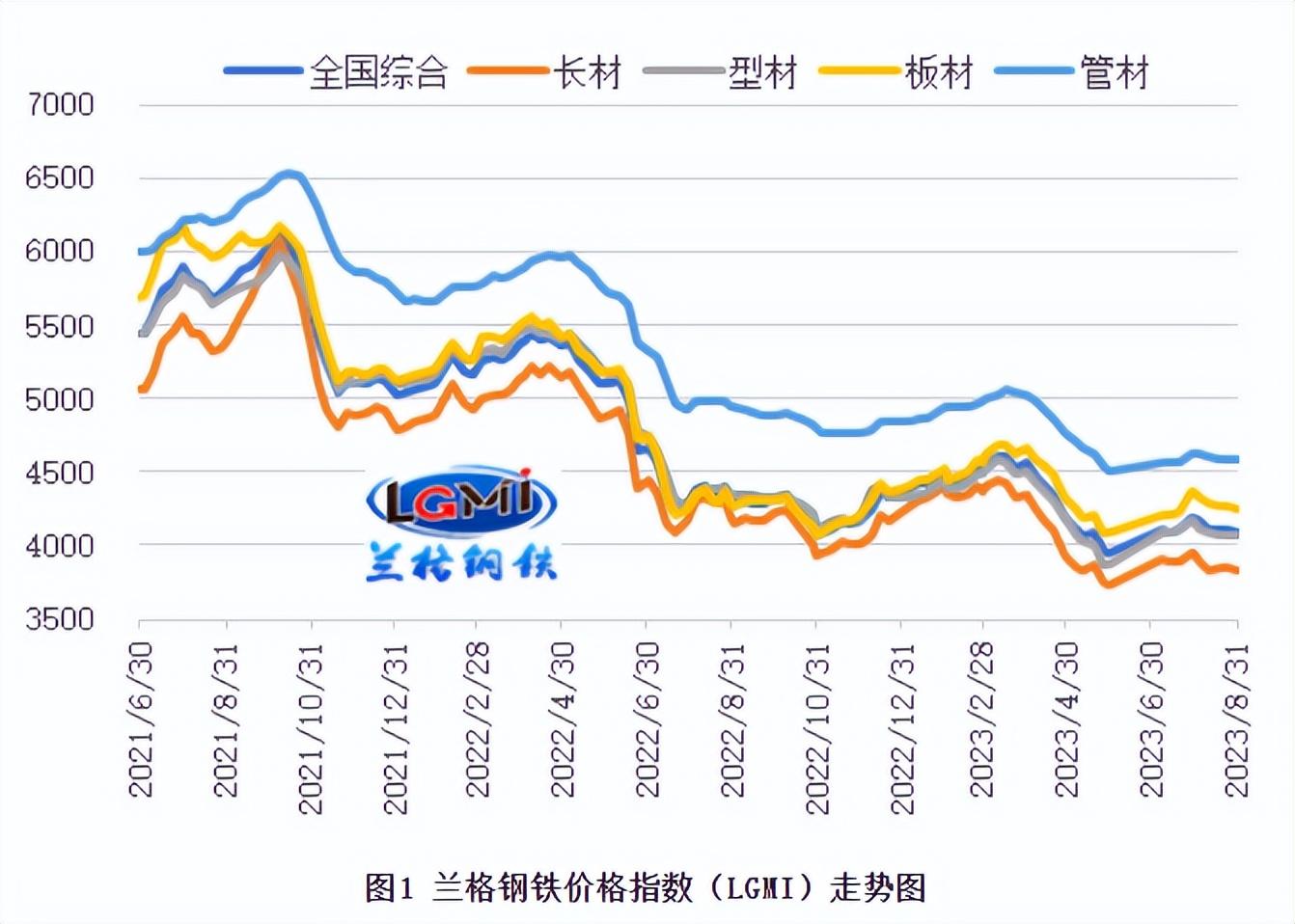

截至8月底,兰格钢铁全国综合钢材价格为4088元/吨,较上月底下降108元/吨,环比下降2.6%,同比下降同比下降5.3%。 其中,长材价格为3833元/吨,比上月末下降117元/吨,环比下降3.0%,同比下降8.9% ; 中厚板价格为4248元/吨,较上月末下降115元/吨,环比下降。 2.7%,同比下降1.1个百分点; 型材价格指数为4062元/吨,比上月末下降103元/吨,环比下降2.5%,同比下降7.1%; 管材价格4590元/吨,较上月末下降28元/吨,环比下降0.6%,同比下降7.4%(见图) 1 详细信息)。

从月均来看,与上月基本持平。 据兰格钢铁网监测数据显示,8月份,兰格钢铁全国平均综合钢材价格为4119元/吨,环比上涨1元/吨。

图1 兰格钢材价格指数(LGMI)走势图

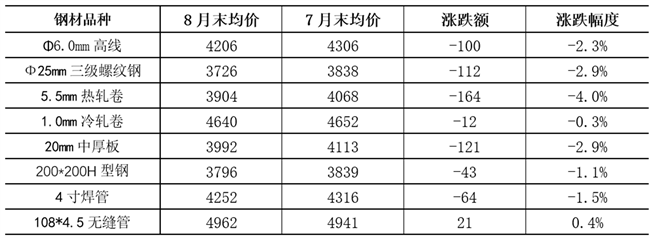

品种方面,兰格钢铁网监测的8个主要钢材品种在10个主要城市的平均价格显示,8月末,除无缝管价格小幅上涨外,其他品种价格均同比下跌。与上个月月底相比。 其中,热轧板卷下跌164元/吨,跌幅4.0%,跌幅最大; 冷轧板卷跌幅最小,较上月末下跌12元/吨,跌幅0.3%; 其他品种跌幅在1.1-2.9%之间(具体见表1)。

表1 10个主要城市8种主要钢材价格涨跌幅(元/吨,%)

2、钢铁行业供给分析

一、单月粗钢产量同比继续回升

7月份,在稳增长政策不断出台与需求淡季效应不断显现的频繁竞争下,国内钢材市场呈现震荡反弹态势,带动钢厂产能维持较高释放水平。

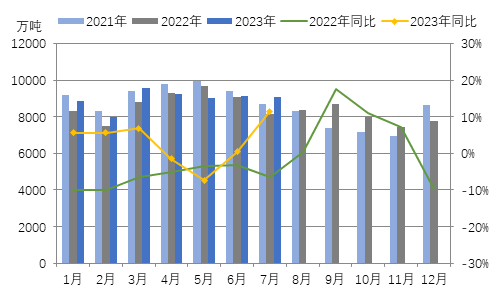

国家统计局数据显示,2023年7月,我国生铁产量7760万吨,同比增长10.2%,同比增速较上年扩大10.2个百分点。前一个月; 粗钢产量9080万吨,同比增长11.5%,同比增长10.2%。 增速比上月提高11.1个百分点(具体见图2); 钢材产量11653万吨,同比增长14.5%,同比增速比上月提高9.1个百分点。

从日均粗钢产量来看,7月份全国日均粗钢产量环比下降。 国家统计局数据显示,7月份全国日均粗钢产量292.9万吨,环比下降3.6%。

从累计产量来看,我国钢铁产量依然保持增长趋势。 国家统计局数据显示,2023年1月至7月我国钢铁产量依然保持增长趋势。国家统计局数据显示,2023年1月至7月,我国生铁产量52892万吨,同比增长3.5%; 粗钢产量62651万吨,同比增长2.5%; 累计钢材产量7.89亿吨,同比增长5.4%。

图2 全国粗钢产量及同比(万吨,%)

8月份以来,由于市场需求依然疲弱,钢材价格波动疲弱,钢铁企业利润缩水,企业生产积极性受到抑制。 从高炉开工率变化来看,钢铁企业生产强度呈现高位收缩趋势。 兰格钢铁网研究数据显示,8月份全国100家中小钢铁企业平均高炉开工率为79.7%,较7月份下降1.1个百分点。

从重点大中型钢铁企业十日生产数据来看,大中型钢铁生产企业产能释放虽环比有所下降,但仍保持同比大幅反弹。年。 据中国钢铁工业协会统计,1-8月中旬重点钢铁企业日均粗钢产量218.4万吨,环比下降2.7%,同比下降2.7%。年增长10.9%。

受产品利润明显萎缩以及产量平准化调控政策实施影响,国内钢铁企业释放产能的意愿逐渐减弱。 预计8月份国内钢材产量环比可能继续下降,但同比仍有可能增加。 据兰格钢铁研究中心预计,8月份全国粗钢日产量将维持在290万吨左右; 9月份,随着部分地区限产政策的实施,粗钢日产量环比或将继续回落。

2、钢材社会库存阶段性见顶回落。

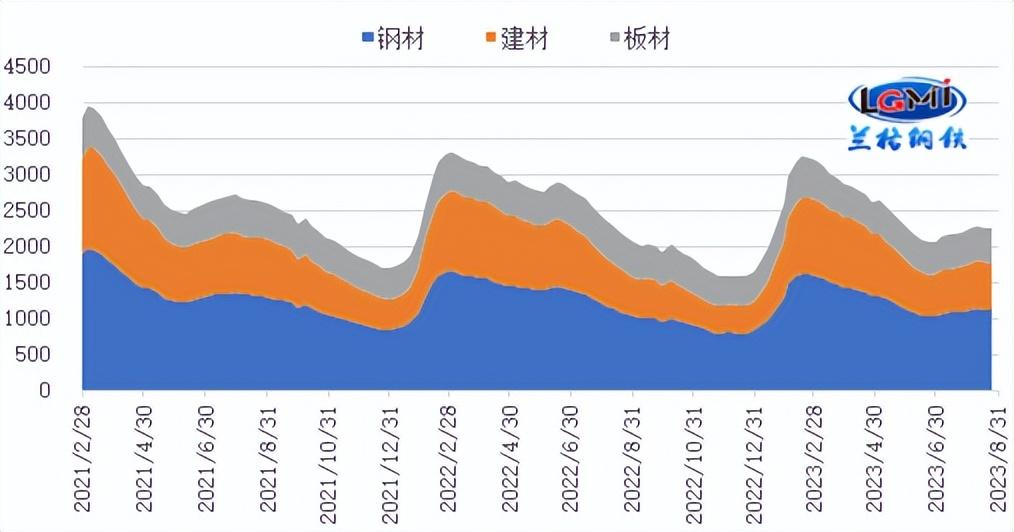

2023年8月,钢材社会库存见顶后阶段性回落,月底仍高于上月同期。 兰格钢网监测数据显示,截至8月底,兰格钢网统计的29个重点城市钢材社会库存为1122.4万吨,环比增长1.7%,环比增长1.7%。年增长6.4%。 其中,建筑材料社会库存631.7万吨,环比增长1.5%,同比增长13.4%; 板材社会库存490.7万吨,环比增长2.1%,同比下降1.4%(具体见图3)。

8月中下旬以来,随着高温多雨、台风天气影响减弱,需求淡季回升,带动钢材特别是建筑钢材社会库存见顶回落。 预计9月份钢材社会库存将继续下降。

图3 国内周度钢材社会库存走势图

3、钢铁行业成本分析:原材料价格走势分化,月均成本仍在上涨。

8月份以来,随着钢价波动减弱,钢厂产能释放下降,铁矿石需求出现波动,铁矿石价格出现波动。 从平均来看,兰格钢铁网监测数据显示,8月份铁矿石价格出现分化。 唐山66%品位干铁精矿均价1078元/吨,环比上涨31元/吨,涨幅3.0%; 进口铁矿石方面,澳大利亚日照港61.5%粉矿市场平均价格为863元/吨,比上月下降12元/吨,跌幅1.4%。

焦炭方面,8月份以来,焦炭价格一涨一跌。 据兰格钢铁网监测数据显示,截至8月底,唐山地区再生冶金焦价格为2000元/吨,与上月底持平。 从均值来看,8月份唐山地区再生冶金焦均价为2059元/吨,环比上涨190元/吨,涨幅10.2%。 。

废钢方面,8月份废钢价格呈现震荡走弱走势。 兰格钢铁网监测数据显示,从均价来看,8月唐山重废均价为2636元/吨,环比下降59元/吨,跌幅2.2%。 。

在进口铁矿石、废钢均价下降以及焦炭均价上涨带动下,成本水平仍有上移。 兰格钢铁研究中心成本监测数据显示,8月份采用采购原燃料产量计算的兰格生铁成本指数为125.8,较上月同期上升1.6%; 普碳方坯不含税平均成本较上月同期有所上升。 33元/吨,环比上涨1.1%。

4、钢铁行业需求分析

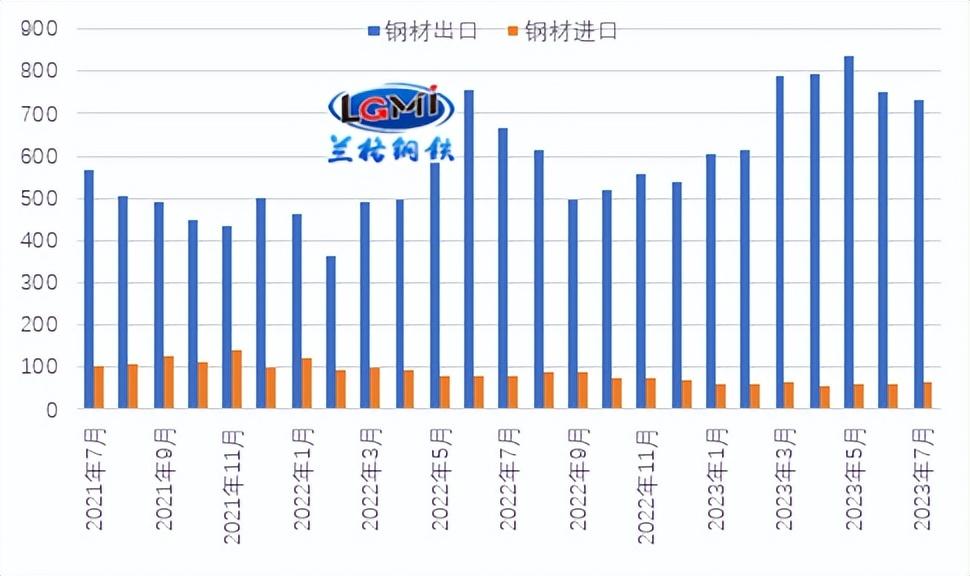

1、出口需求:后期钢材出口同比或将继续增长

受价格优势、前期订单反弹、去年同期基数较低等影响,7月份我国钢材出口量虽环比下降,但同比再次呈现明显增长态势,由下降转为上升。 海关总署统计显示,出口方面,2023年7月,我国出口钢材730.8万吨(具体见图4),同比增长9.5%; 1-7月,我国出口钢材5089.2万吨,同比增长27.9%。 进口方面,7月份,我国进口钢材67.8万吨,同比下降14.1%; 1-7月,我国进口钢材441.9万吨,同比下降32.6%。

图4 我国月度钢材进出口情况

目前,我国钢材出口价格优势依然存在,优势空间较7月底略有扩大; 与此同时,海外钢材供应量同比呈现下降,我国钢铁企业出口订单指数明显回升,从而对钢材出口形成一定支撑。 兰格钢铁研究中心预计,后期钢材出口或仍呈现较高水平,且由于去年下半年单月钢材出口基数较低,钢材出口或仍呈现同比增长态势。后期同比增长趋势。

2、国内建筑需求:建筑钢材需求有望逐步增加

7月份,固定资产投资累计增速继续回落,较上月回落0.4个百分点至3.4%。 分行业看,1-7月,基础设施投资(含电力)同比增长9.4%,增速比上月回落0.7个百分点; 制造业投资同比增长5.7%,增速比上月回落0.3个百分点; 房地产开发投资同比继续回落,同比下降8.5%,降幅比上月扩大0.6个百分点。 继续呈现基础设施投资持续发展、制造业投资保持韧性、房地产投资持续承压的结构性分化特征。 钢智-兰格腾璟钢铁大数据AI辅助决策系统的数据预测结果显示,8月、9月三大领域投资同比增速均将改善。

8月份,由于高温、台风、暴风雨天气增多,建材需求明显减弱,建材成交量较上月有所下降。 据兰格钢铁网统计,8月份20个重点城市建筑钢材日均交易量16.4万吨(详见图15),环比减少5000吨,环比减少3.0%。

进入三季度以来,专项债券发行进度先慢后快。 据财政部统计,7月份新增专项债券发行规模1963亿元。 发行进度相对缓慢。 1-7月,新发行地方政府债券29.706亿元,占今年发债限额的65.7%。 7月底召开的政治局会议强调,要更好发挥政府投资拉动作用,加快地方政府专项债券发行和使用。 据不完全统计,8月以来,新增专项债券174只,发行金额4767.38亿元。 ,是7月整月规模的两倍多。 预计9月份新专项债券发行节奏将继续加快,发挥逆周期调节效应,助力基础设施投资保持较高增长水平。

9月份,随着“金九”天气条件的好转,建筑工程将迎来施工旺季,建筑钢材需求将明显回升。 。

3、国内制造业需求:制造业用钢需求有望稳步释放

2023年7月制造业表现放缓。国家统计局数据显示,7月份规模以上工业增加值同比实际增长3.7%,增速回落0.7个百分点上个月的积分; 其中,规模以上制造业增加值同比增长3.9%,增速比上月回落0.9个百分点。 百分点。 兰格钢铁研究中心监测的15种主要钢铁产品产量数据中,有3种产品7月份月产量同比增长,环比减少4项; 6种产品累计产量同比正,环比增加。 每月减少1件。 钢铁智略——兰格腾晶钢铁大数据人工智能辅助决策系统预测结果显示,8、9月份,规模以上工业增加值同比或将维持放缓增速,预计制造业对钢材的需求可能会增加。 在压力之下。

中国物流与采购联合会、国家统计局服务业调查中心发布的2023年8月中国制造业采购经理指数(PMI)为49.7%,比上月上升0.4个百分点,收缩区间连续三个月小幅回升。 ,表明经济复苏动力不断积聚,经济开始显现复苏迹象。 生产指数重回荣枯线上方,订单指数继续小幅回升; 其中,生产指数为51.9%,比上月上升1.7个百分点; 新订单指数为50.2%,比上月上升0.7个百分点,运行于扩张区间; 新出口订单指数为46.7%,比上月上升0.4个百分点。 从制造业钢材需求来看,制造业生产和订单指数回升有望带动制造业钢材需求保持稳定释放。

5、9月份国内钢材市场预测

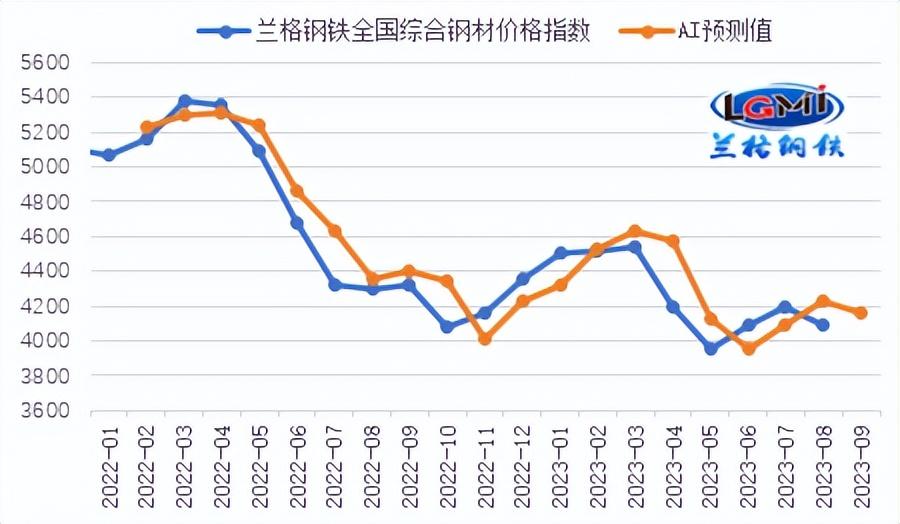

图5 兰格|腾精钢铁综合价格指数AI预测(元/吨)

从国外环境来看,全球制造业PMI指数继续在收缩区间运行,反映出全球制造业下行趋势并未好转; 发达经济体核心通胀仍缓慢下降,货币政策仍保持紧缩趋势,金融市场环境不确定性上升,地缘政治冲突持续,全球经济复苏仍面临多重风险。

从国内环境看,目前国内经济整体稳定复苏,但仍面临外贸压力、投资增速放缓等问题。 从宏观政策来看,宏观逆周期“组合拳”政策力度持续加大,有望带动后期经济持续复苏。

综合来看,国内钢材市场将呈现经济持续复苏、淡季转旺、政策落实、需求逐步改善的格局。 在稳增长政策持续落实和旺季需求加强的推动下,兰格腾精钢铁大数据AI辅助决策系统预测,9月份国内钢材市场将呈现波动性反弹。 (兰格钢王国庆)

转载请注明出处:https://www.twgcw.com/gczx/1143.html