杭州建材2020年上半年回顾及三季度展望

1. 价格

回顾2020年上半年,杭州建材价格春节前最高为3780元/吨,最低为4月1日3410元/吨,高低跨度为370元/吨。 上半年均价3580元/吨,较2019年上涨3580元/吨,均价3901元/吨,下降321元/吨。 就价格而言,2020年整体波动较小,尤其是春节后,高低价差在300元/吨以内,市场波动不大,贸易商接盘较少。低买高卖的机会。

图1:2019-2020年杭州螺纹钢价格走势

2、交易方面

受突发公共卫生事件影响,春节期间需求全面停滞; 全面复工复产后,在国家一系列产业政策的支撑下,需求超出市场预期,工地抢工迹象明显,成交大幅增长。 4-5月日均成交量5.16万吨,较2019年同期日均3.91万吨增加1.25万吨,增幅31.97%。 6月下降至3.63万吨,下降明显。 虽然需求集中在4月和5月,但由于窗口期较长,钢厂供应同比大幅增加,因此当地库存仍居高不下。

图2:2017-2020年杭州建材5日平均交易量

3、库存

2019年,杭州螺纹库存最高点为春节后的3月9日99.83万吨,最低点为12月13日21.22万吨,相差78.61万吨。 全年库存水平明显高于2018年。

2020年上半年,杭州螺纹库存最高点为春节后的3月15日110.23万吨,较去年最高点99.83万吨增加10.4万吨。 截至6月底,杭州螺纹库存98.98万吨,较最高点减少19.28万吨,整体减少速度缓慢。 杭州库存同比大幅增加,主要是钢厂供应过剩。 苏南地区主要钢厂上半年产量同比增长超过30%。 电炉和方坯轧制企业的产量也因技术进步和方坯原材料价格下降而同比大幅增长。 此外,由于出口杭州的各大钢厂品牌属性较强,且资源分流不畅,钢厂增加的生产资源大部分投入到当地市场。

图3:2016-2020年杭州螺纹钢库存

4. 后期展望

目前看来,是北强南弱。 华北、东北地区价格最高,华南、西南地区价格相对较低。 今年各地区的价格差异与去年的表现有较大差异。 去年上半年,价格南强北弱。 其中,华东地区价格相对坚挺,华北地区最弱。 今年,华北最强。 西南、华南地区表现疲软,北方物资南下困难。 从区域价格差异来看,随着徐州停产,后期北方资源继续南下的量可能会明显减少。 苏南、苏中部分钢厂资源可能北移,当地市场供应压力有望缓解。 作为经济相对发达的地方,随着下半年需求的释放,钢厂可能会因成本制约而积极推高价格。

图4:2020年各地区价格

目前浙江地区圆钢价格最为坚挺,其次是带钢、热卷、中板和螺纹,工业线材相对弱势。 考虑到螺纹周转率良好,短期内钢厂不会考虑转产。 如果圆钢需求能够持续,钢厂可能会增加圆钢产量,减少钢坯等资源的市场释放。 上半年3、4月,工业材料受全球公共卫生事件影响。 制造业低迷,需求极度疲软。 钢厂成品工业材料库存过剩,价格低迷。 大量钢厂转产,特别是钢坯生产。 这导致建筑钢材的供应量也出现了大幅增加。 但进入下半年后,从产品价格差异来看,目前工业材料整体强于建材。 在建材库存较高的情况下,钢厂可考虑从普质转向优质,增加工业材料的产量。

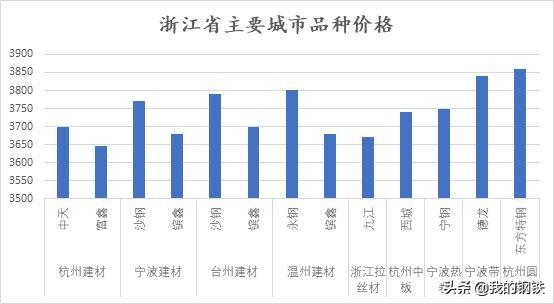

图5:2020年浙江省主要城市品种价格

总体而言,进入下半年。 需求有望再次释放。 在成本支撑下,钢厂报价高于现货市场,推动市场价格底部逐步上扬。 虽然目前库存高企的局面难以缓解,但由于资金充裕、交易模式灵活多样、流动性和保值性良好,三季度不存在重大风险。

2020年第三季度对当地市场的主要好处:

1、成本高导致钢厂自发减产检修,导致供给减少;

2、进口减少,出口增加,浙江、江苏毛坯供应不足,卷材减少;

3、电炉基本满产,废钢供应偏紧,下半年几乎不会增加;

4、随着徐州停产,苏北资源投入或将减少。 下半年检修环保压力较大,高炉产能已达瓶颈;

5、四季度赶工,需求释放。

2020年下半年本地市场主要负面消息:

1、钢厂始终处于微利或盈亏平衡线,不愿意大幅减产;

2、库存基数巨大,难以有效化解需求增量,高库存已成常态;

3、远期交易以7、8月交割为主,低价资源或将入市;

4、疫情尚未完全结束。 随着秋冬季节的到来,我们面临着一定的风险。

转载请注明出处:https://www.twgcw.com/gczx/1266.html