本周钢材供应、库存、消费情况回顾及下周展望

【本周回顾】

供应层面,本周五大钢材品种的供应量为820.97万吨,相较于上周环比增加了23.73万吨,增长幅度达到3%。本周五大钢材品种的产量,除冷轧以外周环比都呈现出增加态势,其核心驱动因素在于,部分钢厂在节后进行了集中复产,特别是短流程钢厂的产量增长极为显著。库存方面来讲,本周五大钢材的总库存量为1974.89万吨,周环比增加了22.89万吨,增幅是1.2%。本周五大品种的总库存中,中、线材周环比有所增加,而其余品种的总库存出现了小幅下降,厂库周环比增加,增幅主要是由其贡献的。社库周环比是处于增加状态的,其增幅主要是由螺纹钢所做出的贡献。就消费这一方面来讲,本周五大品种的周消费量为798.08万吨,增长了15.4%。其中,建材消费环比增长了55.2%,板材消费环比增长了3.6%。本周五大品种的表观消费呈现出建材与板材双双增长的这样一种局面。

【下周展望】

供应这一方面,本周的时候,五大材产量出现了有所增长的情况,其中呢,伴随着短流程产量集中复产,本周螺纹产量边际增速变得更快了,热卷供应因为北方环保管制一直在下降,随着下周北方环保限产结束以及生产利润修复,预计五大材供给仍旧将会继续恢复。从需求角度来看,本周的表需呈现出周环比呈现出增长态势,而且在这种增长态势中,螺纹需求所展现出的恢复力度相较于热卷更为强劲,当前依据百年建筑所开展的调研状况而言,截止到3月11日,也就是农历正月二十三这一天,全国范围内总计10692个工地的开复工率达到了42.5%,此数据与上一周相比环比提升了19个百分点,不过与农历同期相比却下降了5.2个百分点;劳务上工率为43.9%,环比提升幅度为14.2个百分点,与农历同比下降了5.8个百分点;资金到位率是42.8%,环比提升了7.4个百分点,农历同比下降了0.8个百分点,需密切留意后续各类需求的恢复进展情况。就整体情况而言,钢材的供应和需求格局在整体上改善得十分有限,整体情形下库存减少的关键节点暂时并未出现,然而,因为地缘政治冲突产生了影响,所以对于钢材成本以及市场情绪来讲是存在一定支撑作用的,预计在短期内会呈现出宽幅来回震荡运行的态势。

【重要关注】

天气方面,预计在3月11日,有现象出现,受较强冷空气对其产生影响,长江以北大部地区存在大范围雨雪情况,在3月12日,有状况凸显,西南地区以及黄淮以北大部地区会出现大风降温天气,在3月13日,有情形发生,其中西北地区受影响程度最重,会出现暴雪天气,还有大风天气,也会出现强降温天气,并且会出现沙尘暴天气,在3月14日,有态势展现,在3月15日,有局面呈现。

2、宏观方面,在美东时间3月11号这天,美国贸易代表办公室依照《贸易法》第301条款,正式针对中国、欧盟、日本等16个主要经济体开启贸易调查,着重关注那所谓的“产能过剩”问题。美国此次进行的301调查主要是针对中国等经济体的所谓产能过剩问题,特别关注中国的钢铁、锂电池、PET行业,预估对华调查所需时间为6个月,然而后续依旧存在变数,暂且持续保持关注。具体来讲,美国此次启动301调查的意图在于填补因IEEPA关税被裁定无效进而造成的关税下降缺口。当下,全球范围内,占比为10%的临时关税,暂时还没有被上调到15%,并且,它有可能在150天之后失效。美方做出这样的举动,存在两个目的:其一,是借助150天的时间窗口,启动301调查,以此来对冲临时关税失效所带来的风险;其二,是强化关税工具,维持全球性的关税威慑,增强谈判筹码,进而巩固此前双边谈判所取得的成果。

3月4日至3月10日,本周全国水泥出库量是76.03万吨,它环比上升幅度为91.99%,农历同比下降幅度是4.76%;基建水泥直供量达39万吨,环比上升比例为56%,农历同比保持持平;3月4日到3月10日,百年建筑调研国内506家混凝土搅拌站产能利用率为2.16%,周环比提升了1.30个百分点;同比下降了0.96个百分点。506家混凝土搅拌站发运量为43.26万方,周环比增加幅度是152.08%,同比减少幅度为30.86%。

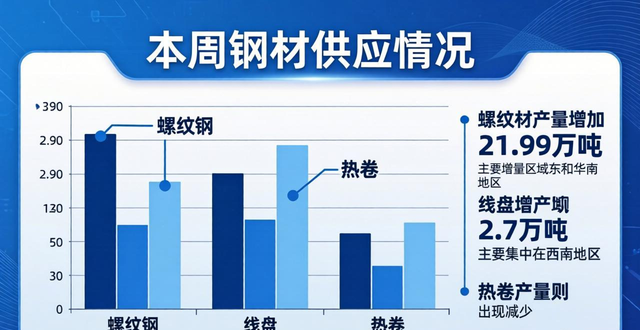

据统计,在螺纹方面,本周螺纹钢产量回升得较为明显,累计增加了21.99万吨 ,分区域来看,增量主要是来自于华东和华南区域 ,再分省份来看,广东、浙江和湖北增量较为靠前 ,增产的主要原因是部分钢厂螺纹钢产线在节后集中复产 ,湖南、江西等省因为产线转产和临时检修,产量有略微下降 ,在线盘方面,本周线盘产量有小幅增加 ,合计增幅为2.7万吨 ,增量主要是来自于电炉厂复产。从分区域的角度去看,增量主要是集中在西南地区,供给增加的数量为3.03万吨,从分省份的角度来看,四川以及江西省的增幅是靠前的,周产量分别增加2.33万吨、1万吨,其他区域线盘产量有着不同程度的调整,热卷方面,本周产量持续减少,周环比下降5.85万吨,本周北方区域因为环保管制等因素,产量降幅较大,其余钢厂基本处于正常生产的状态中,没有新增检修与复产。

依据Mysteel统计,在螺纹这一方面,于本周之时,螺纹钢厂的库存增幅呈现出收窄的态势,并且累计实现回升计1.69万吨。从分区域的角度来进行观察,华东以及华南地区的库存增幅处在靠前的位置,而中南、西南等区域的库存却是呈现出小幅下降的情况;从分省份的角度而言,福建、浙江等省份的库存增幅较为靠前,河南、云南等省份的库存则是稍有下降;在线盘这一方面,本周厂库出现了小幅增加,总计增幅为2.22万吨。以分区域的视角来看,西北区域以及华南区域库存增幅处于靠前位置,整体分别呈现出增加2万吨、0.8万吨的情况;从分省份的角度来看,陕西库存增幅处于前列位置,呈现出增加2万吨的态势;在热卷方面,厂内库出现小幅减少的状况,当下下游需求基本已恢复,成交量有一定程度朝着转好的方向转变。

以螺纹钢为例,据Mysteel统计,建材方面,从三大区域来看,华东周环比累库11.14万吨,北方周环比累库0.49万吨,南方周环比累库5.17万吨;从七大区域来看,除华南外均呈现累库状态。热卷方面,华东周环比累库0.37万吨,北方周环比累库0.34万吨,南方周环比去库0.01万吨;从七大区域来看,除华中、西南、华北外,其他区域均呈现累库状态。

按照Mysteel的相关统计数据来看,本周的时候,五大品种库存的总量是1974.89万吨,在周环比方面增加了22.89万吨,其增幅为1.2%。这里面,建材库存周环比增加值是26.96万吨,增幅达到2.5% ;板材库存周环比出现下降,下降值为4.07万吨,降幅是0.5%。上期库存的总量是1952万吨,周环比增幅为5.7%。其中建材库存周环比增加了89.76万吨 ,增幅为8.4% ;板材库存周环比增加了16.13万吨,增幅处于1.8%。

【附件:五大品种周消费量季节性变化】

转载请注明出处:https://www.twgcw.com/gczx/129368.html