走向全球的风电产业链-下篇

前言

上一篇文章对比了光伏行业的发展历程,了解到当前风电行业大规模降低成本非常重要; 从风电产业链毛利率水平的“微笑曲线”发现,产业链中利润最高的行业主要是最上游的原材料,以及最下游的运营环节。 上游原材料凭借技术壁垒和规模优势构筑的护城河,让其在产业链中享有较高的话语权。 下游运营商主要是国有电力企业。 在负担得起的互联网接入的背景下,他们可以享受到最大的成本降低和增加。 从效率中获益。 那么,运营商环节是最值得投资的吗? 如何把握风电零部件和整机环节的投资? 我们往下看吧~

关于运营商板块的商业模式:

高毛利率是否意味着高投资回报率?

如果毛利率和净利润率代表盈利能力,那么哪些指标可以代表投资回报率呢? 是的,这是投资回报率。

从上图可以看出,投资回报率最低的是运营商领域(6%)。 到底是怎么回事?

ROIC = NOPLAT(息税前营业利润)/IC(投资资本)。 通俗地说,就是指公司全部投入资本(包括股权+债务)所能产生的收入。

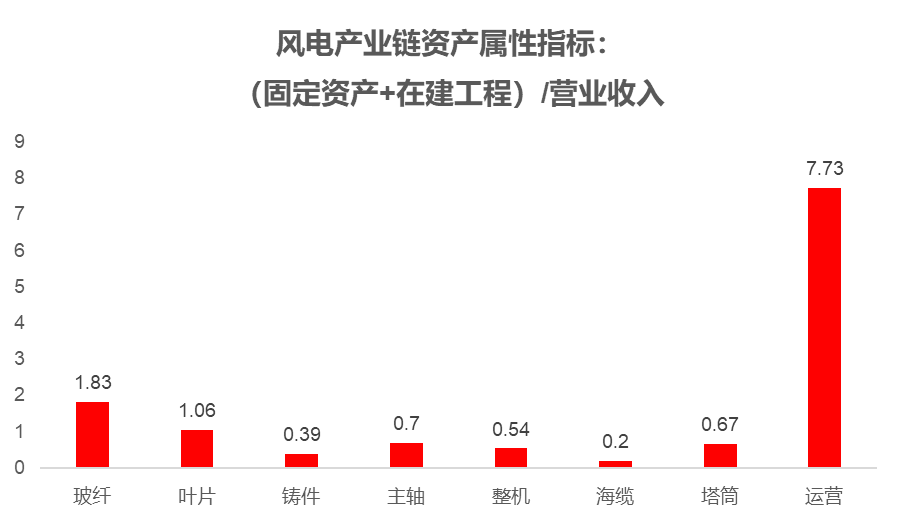

由于我们前面看到运营商的盈利能力在整个产业链中是最高的,而ROIC却很低,所以问题就出在分母上:投入资金太大!

从下图可以看出,每1元收入,运营商需要投入7.73元,远高于产业链其他环节,重资产属性明显。 即使运营商每年保持50%+毛利率、30%+净利润率的超高盈利能力,但从投入资金来看,投资回报率仍然很低。

因此,运营商的业务性质与风电产业链其他环节完全不同。 运营商是准金融公司。 能否扩张主要取决于融资能力。 他们赚的是资本钱,与制造业生产加工的附加收入不同。 值,所以不适合放在一起比较。

对于新能源运营商的估值,可以参考水电股。 一般来说,此类现金流稳定的公用事业股,如果在完成高额初始资本支出后仍能保持高股息率,是不错的投资标的。

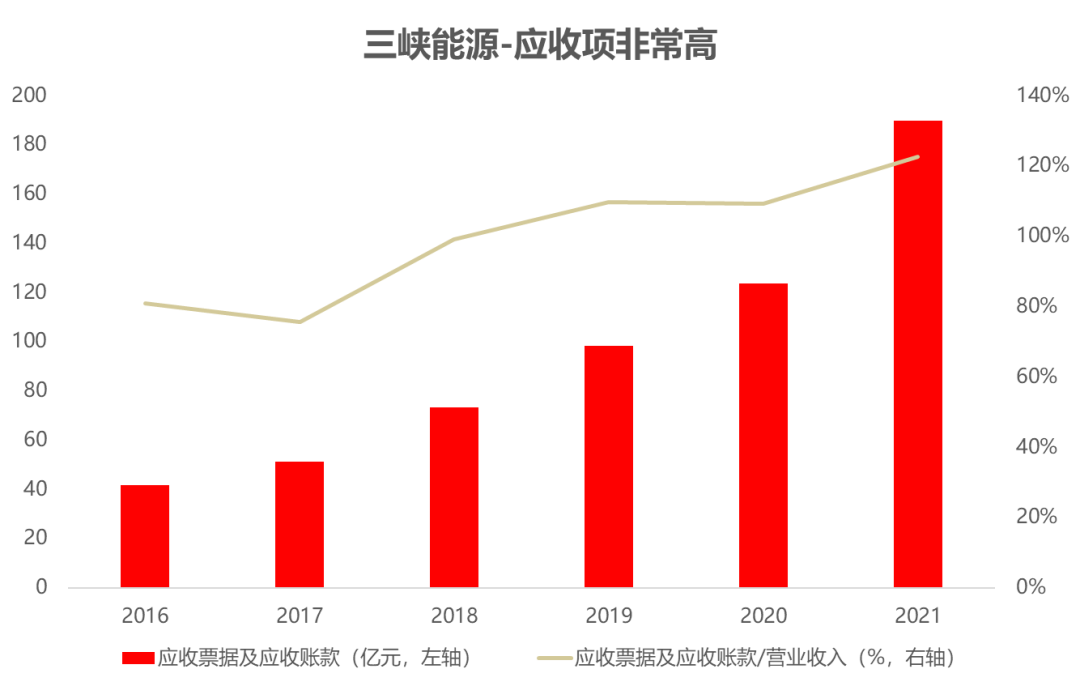

但与水电股不同的是,新能源运营商目前面临着巨额应收账款问题,其背后是可再生能源补贴拖欠。

此前,我国风电、太阳能发电企业上网电价包括燃煤脱硫标杆电价和可再生能源补贴两部分。 发电项目并网发电后,燃煤脱硫标杆电价由电网公司直接缴纳。 电费通常是跨月结算,即本月结算上个月的发电收入,账龄一般在一个月内。

相比之下,可再生能源补贴发放周期较长。 已纳入补贴目录或补贴清单的发电项目通常需要1-3年才能收回补贴。 对于未纳入补贴目录或补贴清单的项目,补贴还款周期可能会较长。 长期以来,上述因素客观上导致公司应收账款逐年增加。

现在,聪明的读者,你一定想到了,如果风电实现平价上网,不再有补贴,自然就不存在补贴拖欠的问题了。 运营商将获得稳定的现金流,从而压低其估值。 价值因素不复存在。

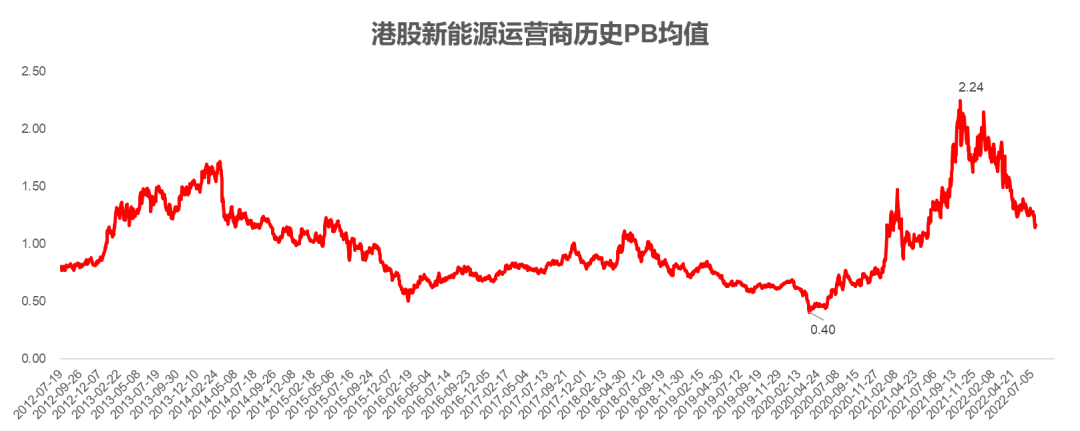

我们从下图各大新能源运营商(港股)历史PB值也可以看出,2020年后,随着风电/光伏平价有望逐步逼近,双碳目标叠加将开启新能源电力装机增长空间较大。 运营商行业整体估值水平显着提升:平均PB值从2019年底的0.4倍提升至2021年10月最高2.2倍(港股估值体系低于A股)。截至2022年7月19日,龙源电力A股PB=3.3倍,同期港股=1.6倍)。 目前三峡能源A股股价PB=2.7倍,接近优质水电龙头长江电力的3.1倍。 至少现在不便宜。

注:上图数据为大唐新能源、新天绿能、龙源电力PB-LYR数据计算的算术平均值。

风电组件:

增长逻辑越顺畅,估值越高。

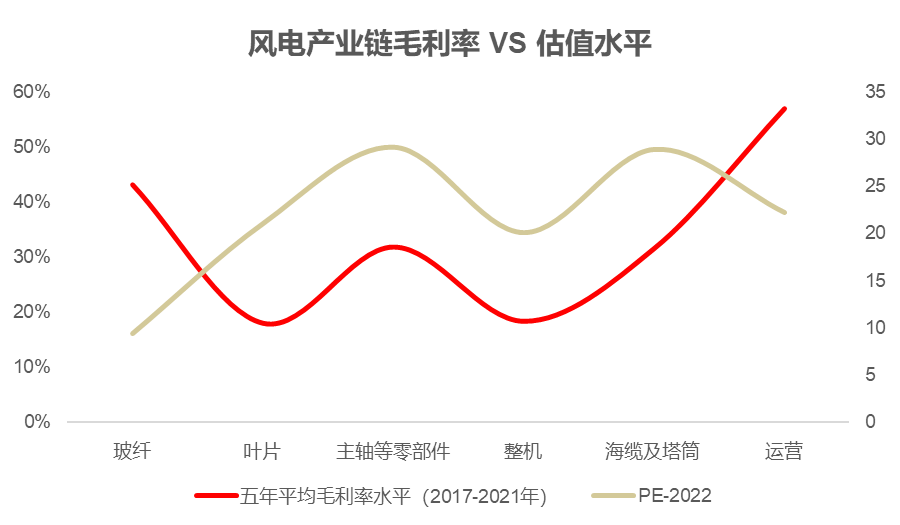

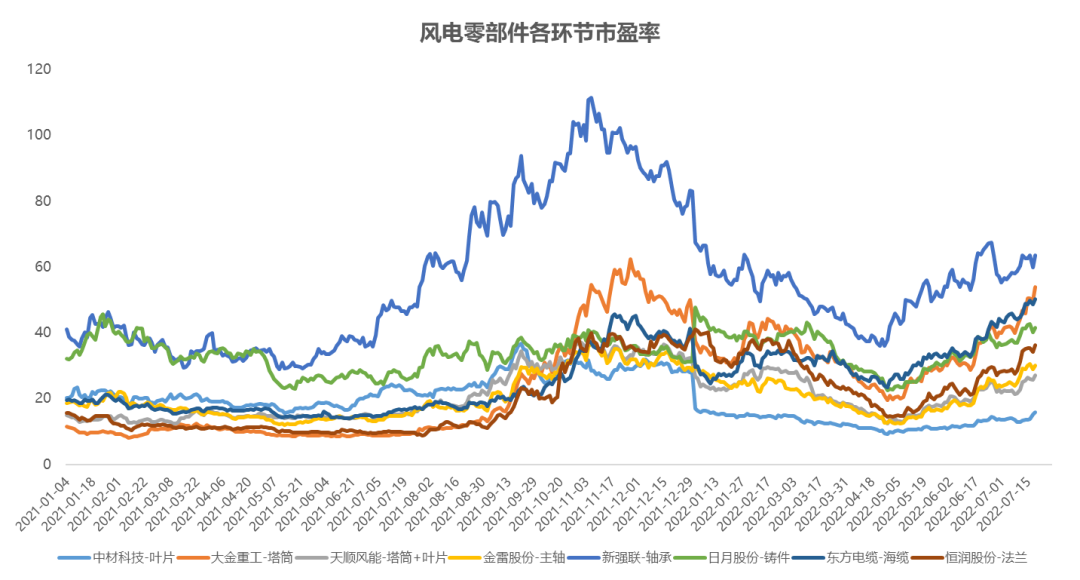

细心的读者会发现,上一篇文章中的“微笑曲线”中间有一个凸起的风力发电机组件环节,这也是利润丰厚的。 而且,我们拉出估值,发现市场对主轴等部件、海底电缆和铁塔的估值水平是最高的。 为什么?

而且我们发现不同零部件行业的估值水平也有很大差异。 新强联轴承的市盈率一直是最高的,最低的也有30倍左右。 叶片/塔筒的市盈率较低,仅针对传统制造业。 10-20倍估值。

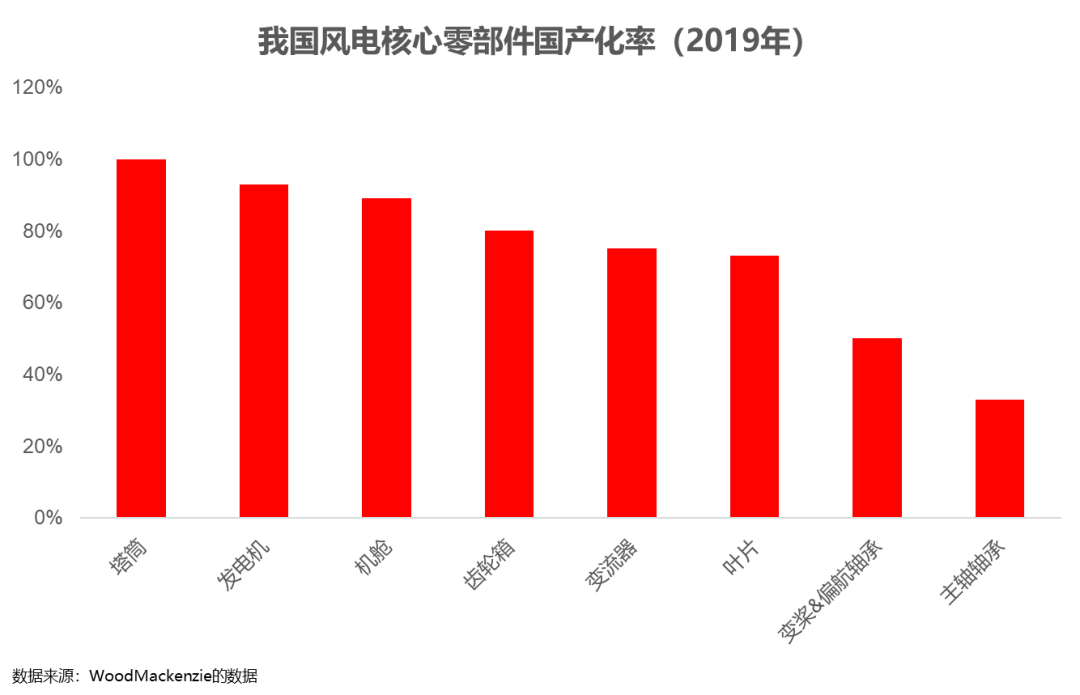

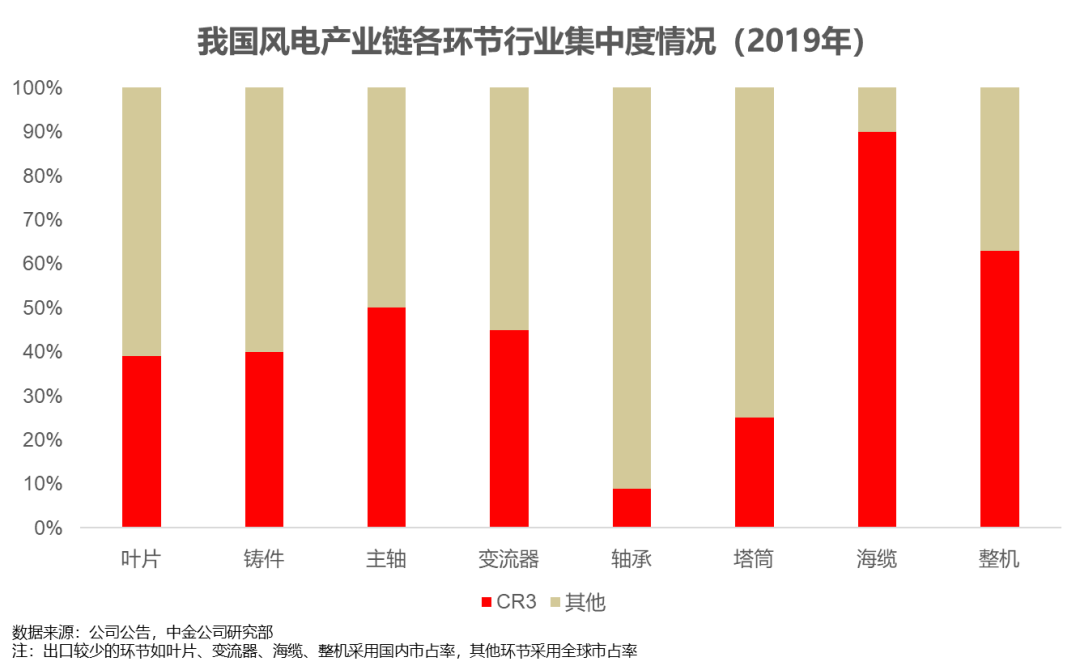

我们试图用竞争格局来解释,然后发现一个非常残酷的事实:风电行业真的太复杂了。 除轴承外,其他零部件基本都是国产,行业集中度已经很高。 可以说,风电产业链大部分环节竞争格局优胜劣汰。

那么我们只能从另一个维度寻找答案:行业的成长空间。

一方面,目前国产化程度较低的环节,未来随着技术的突破,会有更大的增长空间,比如轴承环节。 正是因为目前国产化程度不高,未来国产替代还有很大的空间,市场也一直在给它更多的机会。 高估值水平。

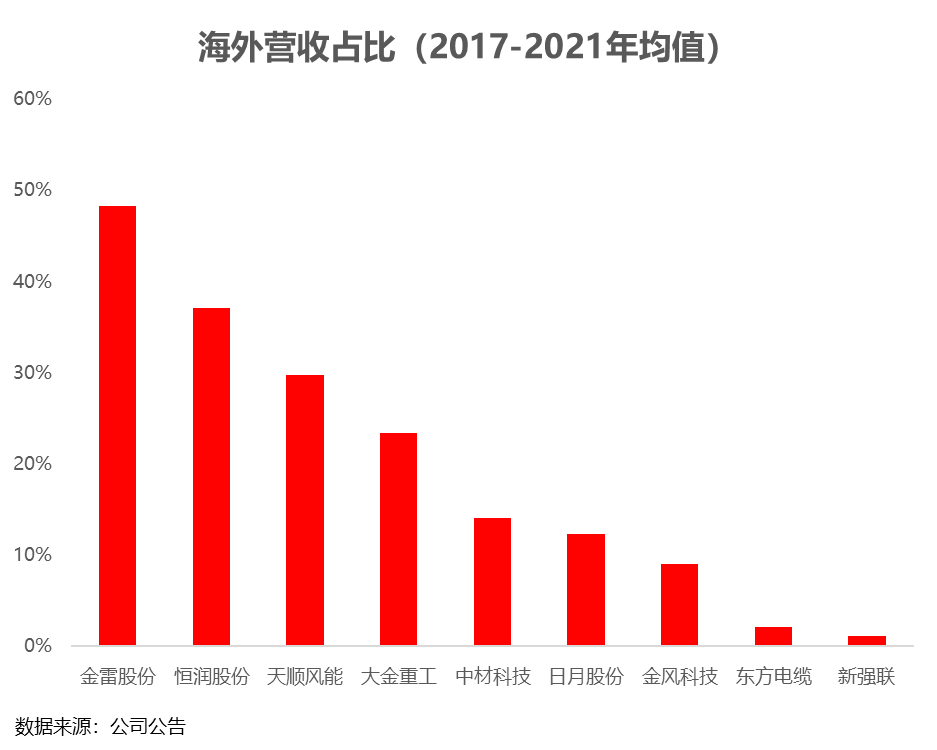

另一方面:我们在上一篇文章中提到,风电面向全国市场,光伏面向全球市场。 市场空间较大,关注度较高,估值水平较高。 从产业空间来看,风电零部件厂商的国际化程度优于整机厂商。

从海外营收占比来看,龙头风电整机制造商占比不足10%,而风电零部件制造商尤其是原材料零部件占比在20%至50%之间。 其原因:1)整机及叶片体积较大,不适合长距离运输; 2)风电铸锻件(主轴-金磊股份有限公司;法兰-恒润股份有限公司)等原材料零部件生产企业受益于国内钢铁产能、技术熟练和相对较低的劳动力成本,国际竞争力较高。

事实上,估值所代表的似乎是,在当前增长逻辑占主导地位的市场上,风电产业链的长期增长逻辑——增长体现在要么国内替代,要么抢占全球市场。 高估值意味着市场愿意赋予其成长性溢价。

中短期投资逻辑:

受益于规模化发展趋势及原材料下降

上述风电规模化趋势对风电组件产生了不同程度的影响。 举个简单的例子,原来50MW风电场安装了25台2MW风机,但现在如果单台风机容量达到5MW,那么就安装10台,这必然会减少一些零部件的使用量。

参考广发证券研究:随着风电规模化趋势,零部件价格、数量和利润可能因规格要求增加和大兆瓦产能稀缺而上升,但可能也因兆瓦数的增加而被稀释。 投资者应寻找产业链中的价值通胀环节。

广发证券对各零部件环节进行多维度价值测算,得出价值膨胀环节主要包括主轴承和海底电缆,防通缩环节主要包括回转轴承(即偏航变桨轴承)、齿轮箱、塔架、法兰,其他大部分零部件都是放气环节,包括主轴、减速机、叶片、发电机、铸件和整机。 (下图中,随着风机容量的增加,该值变大,这是膨胀阶段。我们可以简单地看到,主轴承和海底电缆的值增加最明显)。

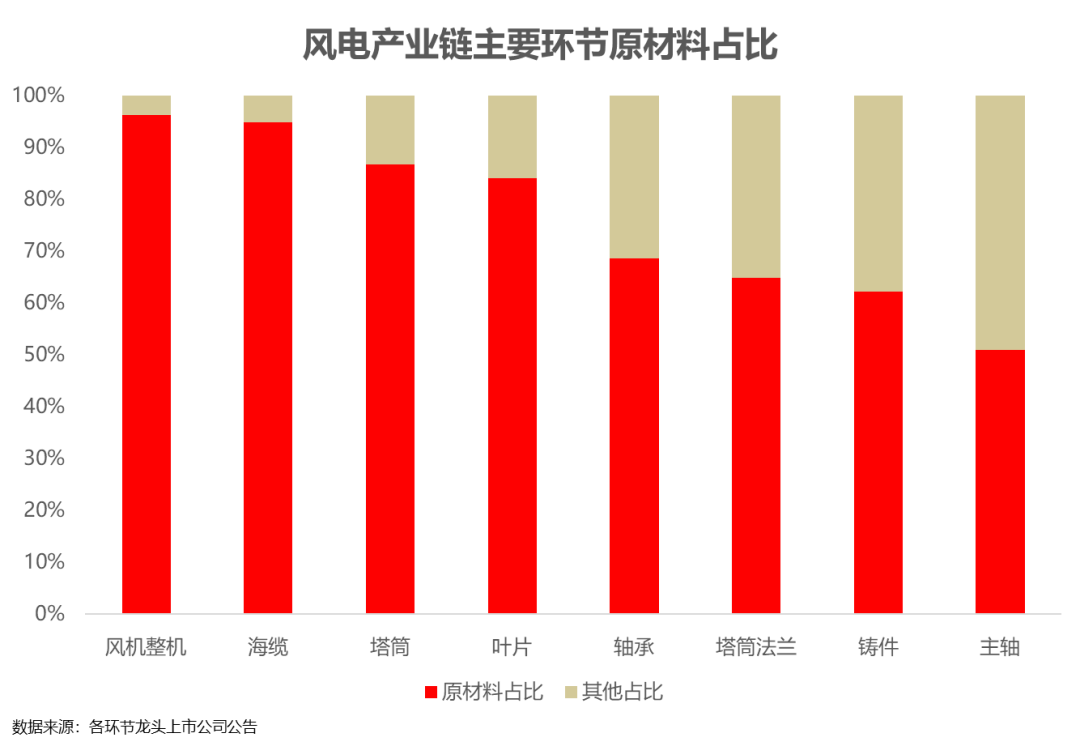

除了大规模使用量增加外,风电组件作为传统制造环节,由于原材料占比较高的制造属性,具有很强的周期性(下图中各环节原材料占比为至少 50%)。

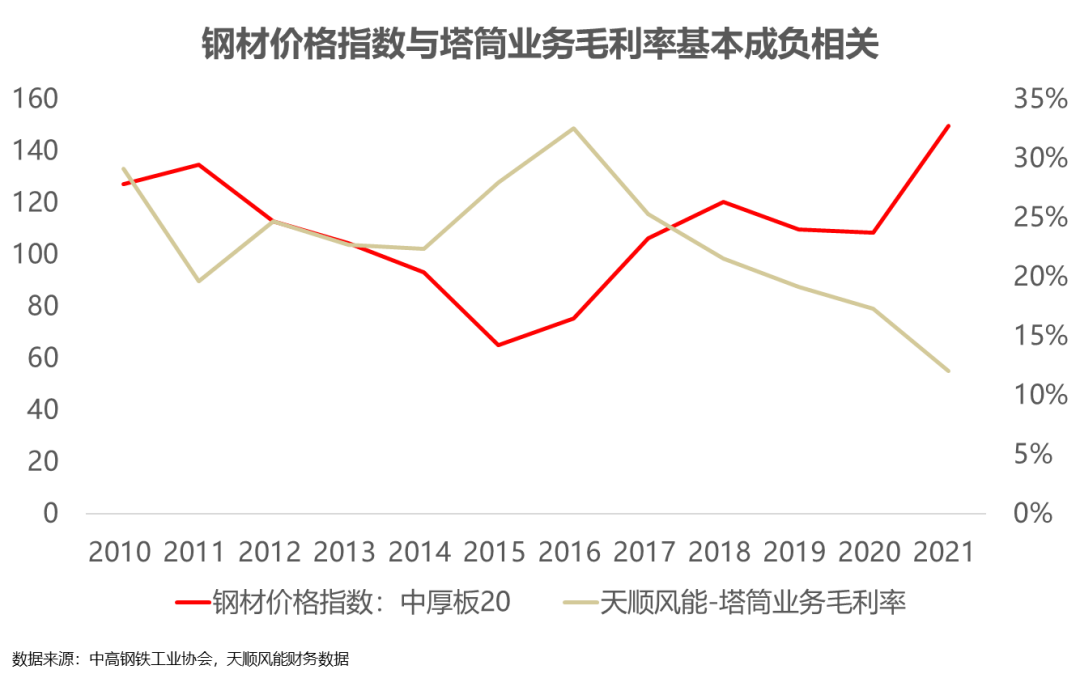

除叶片外,风电部件的主要材料以钢材为主。 在钢价上涨周期中,即使塔架、锻件、法兰均标明采用成本加成定价模式,产品价格调整的概率也很大。 它滞后于原材料价格的变化,因此反映在企业盈利能力上。 当基础钢材指数上升时,铁塔业务毛利率下降(下图中2021年同比数据变化尤为明显)。

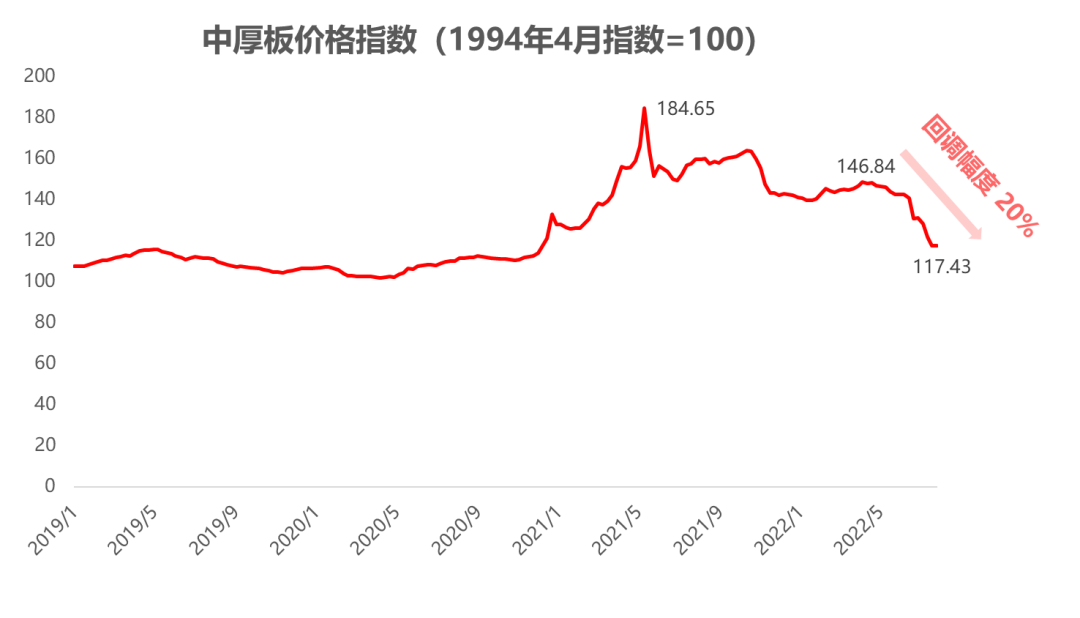

因此,今年5月以来,随着美国加息步伐加快、大宗商品价格承压,风电组件主要原材料中厚板价格指数回落20%。 因此,5月份以来,市场一直以原料占比较高的品种成本定价。 端到端改进的逻辑也比较有前途,比如塔架、轴承、法兰、铸件、主轴等。

综合以上分析,风电组件最值得关注的方面是:

长期投资逻辑:

利润与估值洼地待修复——整机厂

通过以上分析,我们看到了商业模式——新材料&运营商驱动的高额利润; 我们也看到了打开成长空间的投资逻辑——零部件,最终找到了整个产业链最大的洼地——整机制造商(叶片制造商和整机制造商合作研发,结合很深,所以基本上可以放在一起)。

尽管下游经营者呼声强烈,整机和零部件面临降本压力,导致毛利率较低,但零部件仍可以通过出海打开更大的增长空间,获得更多资本。 市场关注导致估值高企,而我国风电企业就是盈利最差、遭遇海难、估值水平较低的倒霉蛋。

追溯到我国风电机组发展之初,1986年,三台维斯塔斯V15-55/11kW风电机组落户山东荣成马兰风电场,成为我国第一台风电机组拉开我国风电产业发展的序幕。

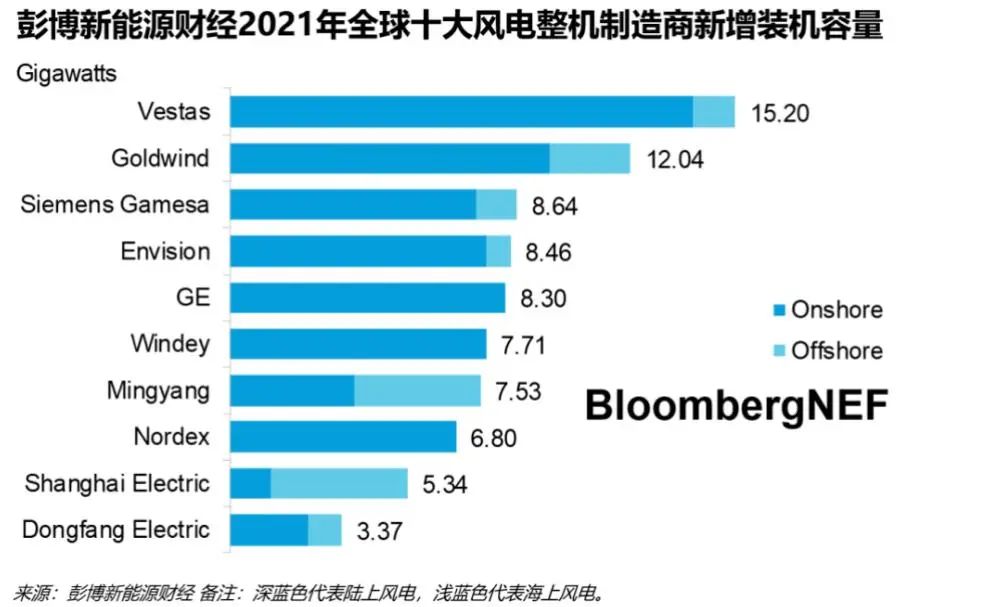

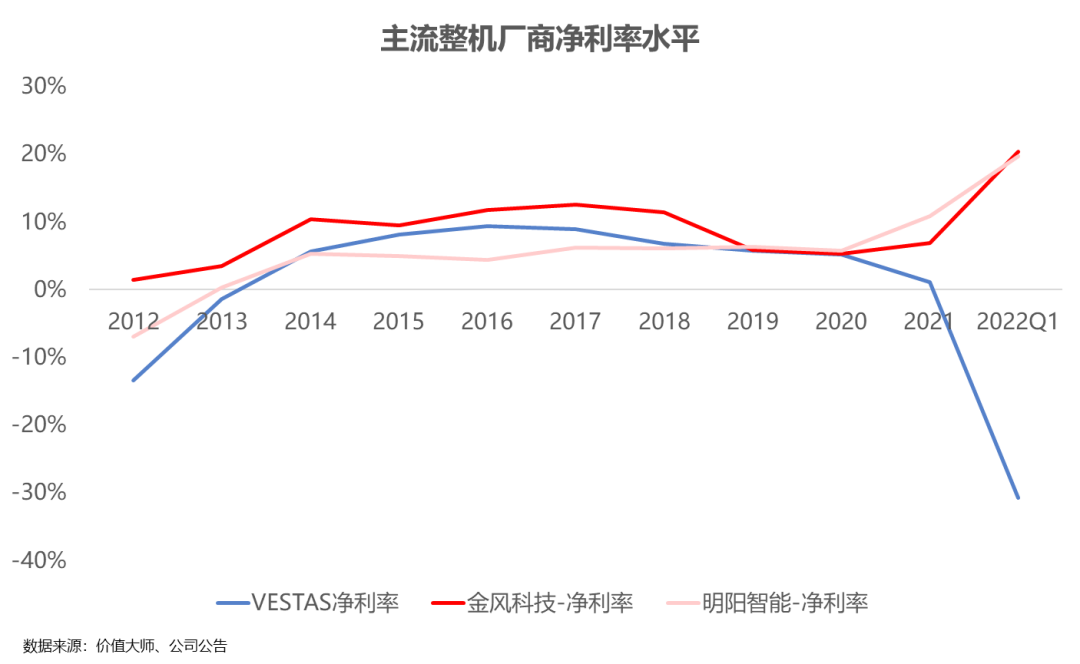

此后,尽管在国内风电场资源政策的保护下,外资企业开拓国内市场的步伐却缓慢(以维斯塔斯为代表的海外企业仅占2018年中国新增装机容量的5%),使得国内整机厂商做大做强的时机到了,但放眼海外,以维斯塔斯为首的国外整机厂商依然主导并垄断了多项风电前沿技术(下图为全球风电整机前十强厂商)中国占6席,但海外市场份额不足10%,其余四家国外龙头包括维斯塔斯、西门子歌美飒、GE、Nordex)。

但从净利润率来看,国内风机龙头金风科技的盈利能力已大幅超过维斯塔斯。 尤其是近年来,在疫情、俄乌冲突、大宗商品上涨等背景下,海外风机龙头承受着较大的成本压力,盈利能力不断下滑。 但国内风电机组企业却受益于我国风电产业链各环节的发展。 凭借强大的供应链优势,即使在风机招标价格下降的压力下,依靠大型风机的技术突破降本增效,带动整体盈利能力保持上升趋势。

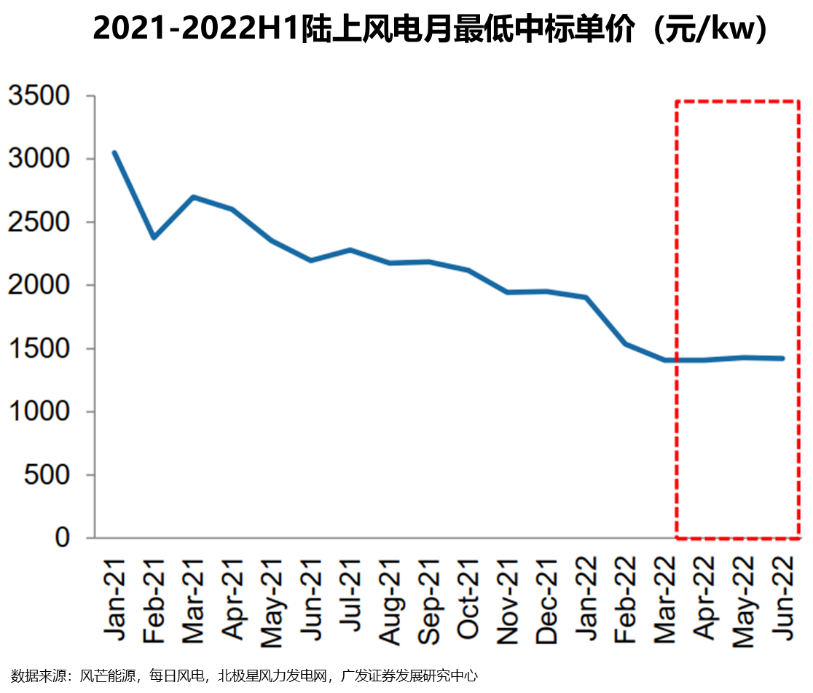

目前,陆上风电已达到平价上网(2022Q2风机招标价格已开始止跌企稳),海上风电也接近平价上网。 后续成本下降压力将小幅放缓,整机厂商大概率回归优化竞争格局、利用集中度。 马太效应的增强,强化了上下游环节的话语权。

经过2020-2021年我国风电的跨越式发展,国内风电整机企业无论是产能还是千瓦时成本都已经站在了第一梯队,与国外企业站在了同一起跑线上,并已走出去的实力基础。

广发证券研报显示:从各厂商推出新机型情况来看,2020年之前,国内厂商与海外厂商的代差基本保持在1MW左右。 维斯塔斯2019年才推出6MW机型,GE 2020年才推出6MW机型。2020年才推出6MW机型,西门子歌美飒2022年才推出6.6MW机型。国内主要厂商如金风科技、远景等能源、明阳智能都将推出6。与国外龙头相当接近。

2021年开始,我国风电机组企业出口步伐明显加快,打开东南亚、欧洲、拉美等国家风电市场,出口供货量也远超往年:据CWEA数据显示,截至2021年底,我国风电机组已出口42个国家。 2021年,中国向海外出口风电机组容量3268兆瓦,同比增长175%。 其中,出口额位居前列的风机企业主要是金风科技、远景能源、明阳智能。

整机走向海外还有很长的路要走。 然而,作为世界新能源装备生产和应用大国,中国唯一的增长路径就是走出去,与传统风电巨头竞争。 随着发展可再生能源成为全球共识和国家“一带一路”号召,我国风电面临最好的机遇。 风电产业链已经摆脱了每五年抢装的周期性,未来将走向广阔的增长天地,潜力巨大。 。

纵观风电产业链,只有创新上游材料或依靠终端采购拥有强大的话语权,才能实现产业链最高的利润水平; 但高利润水平并不意味着市场愿意给予高估值。

在目前的市场风格下,只有让市场看到更确定的增长空间:无论是国内替代还是出海,才能获得更高的估值溢价。 随着欧盟加快新能源建设,中国风电产业在平价压力下取得了重大进展。 天时、地利、人和,让风机及零部件企业以强劲的势头进军全球市场。 未来的发展值得期待!

结尾

《常识的力量》

梁玉峰、吴慧敏 撰

谈谈价值投资的常识,比如关于行业竞争的常识、关于公司商业模式和竞争力的常识、关于公司估值的常识、关于投资决策的常识、关于人性和市场效率的常识。 本书中,有很多作者总结和总结了自己多年的投资研究经验,也有很多耳熟能详的案例。 通过这些内容,帮助您系统梳理价值投资的基本框架,提醒您投资决策中常见的错误。 常识错误。

扫描二维码

把书带回家

风险提示:本文中出现的任何信息(包括但不限于解释、预测、图表、任何形式的表述等)仅供参考,并不构成对读者任何形式的投资建议。 投资者必须负责任地就任何投资做出自己的决定。

转载请注明出处:https://www.twgcw.com/gczx/1461.html