生意社:“金九”之季 螺纹钢能否突破箱体震荡走势?

商务俱乐部

商界商品行情分析系统让您掌握大宗原材料数据。 欢迎订阅!

据生意社商品市场分析系统显示,2023年螺纹钢价格自5月底触底回升以来,近三个月一直在3628-3750元/吨区间波动。 如今“金九”传统旺季即将来临,螺纹钢能否突破震荡走势,大幅上涨? 从螺纹钢走势图可以看出,9月初螺纹钢确实出现了短暂的上涨,但在触及近三个月震荡区间高点后迅速回落,上涨动能明显不足。

原料突变

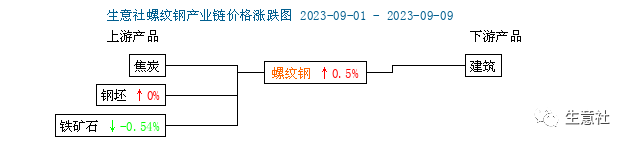

近期,受原材料铁矿石、焦煤下跌带动,螺纹钢价格开始下滑。 一方面,由于铁矿石品种政策监管,高价铁矿石仍面临持续回调风险。 铁矿石在相关部门监管趋严的情况下出现避险需求,价格下跌。 另一方面,我们也看到焦煤价格在前期过度上涨后有所降温。 铁矿石承压,双焦供应问题逐步缓解,螺纹钢成本支撑减弱。

政策刺激情绪减弱

房地产政策进一步放松,上海出台住房公积金政策支持城市更新。 后期政策放松后销量可能会反弹,而房价能否再次上涨并波及全国,目前房地产对钢材需求的影响仍主要处于预期水平,对钢材需求的影响是还是以预期为主。 对旺季需求的实质性影响可能很小。 市场一直处于需求不佳、成交疲软的疲软现实状态。 这种情况自9月份以来并没有明显改善。 政策刺激的情绪热情一减弱,市场明显缺乏向上的动力。 不过,8月份地方政府债券发行量大幅增加,四季度基建投资有望再度回暖。

总体来看,原材料价格下跌、需求不佳的疲软现实,导致螺纹钢在政策刺激下短暂上涨后迅速回落,上涨动能不足。 但也不要太悲观。

预计后期螺纹钢产量将下降

截至7月份,全国粗钢产量累计同比增速有所扩大,螺纹钢产量累计同比增速也持续提升。 不过,在粗钢产量预计持平的情况下,产量压力较大的省份可能会在今年未来几个月逐步减产。 与此同时,建筑钢材消耗难以改善。 综合各省生产情况,预计今年螺纹钢产量同比将继续减少。 产量可能下降至24345万吨,同比减少607万吨。

出口好于预期

海关总署数据显示,2023年8月我国出口钢材828.2万吨,环比增加97.4万吨,环比增长13.4%; 1-8月累计出口钢材5878.5万吨,同比增长28.4%。 从数据看,国内钢材出口扭转了连续两个月的下滑势头,创年内第二高水平。 出口好于预期。

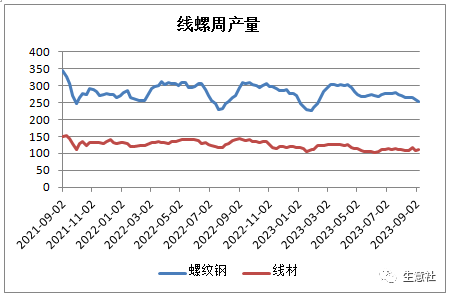

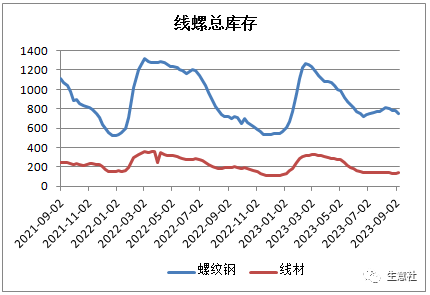

每周产量和总库存

从图中数据可以看出,近期产量和总库存均呈现小幅下降趋势,总体处于较低水平。 其中,螺纹钢周产量253.59万吨,较上周减少5.14万吨,下降1.99%。 库存总量749.67万吨,较上周减少27.81万吨,下降3.7%。

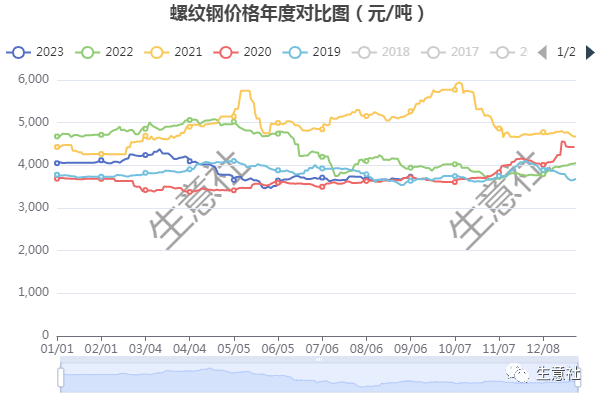

年度价格对比图

从近五年螺纹钢年度价格对比图来看,9月份,除2020年略有下降外,其他年份螺纹钢均未出现明显下降趋势。

综上所述,当前螺纹钢市场的主要利空因素是原材料风险、海外美元走强以及需求不及预期。 政策仍在支撑底部,钢价大幅下跌的风险不大,市场信心正在恢复,看空的共识不再存在。 产量下降,供应压力有所缓解。 从宏观角度看,重点是政策调控转向能否支撑宏观转向,需求能否真正改善。 短期来看,螺纹钢仍维持箱内震荡走势。 短期难以突破,中期可能偏强震荡。

转载请注明出处:https://www.twgcw.com/gczx/1161.html