南北船集团战略性重组,中船系能涨多久?

2019年7月1日晚间,南北造船集团上市公司纷纷公告:接到中国船舶重工集团或中国船舶重工集团的通知,南北船舶集团正在筹划战略重组,相关方案尚未确定,方案需经相关主管部门批准。

安信证券军工行业分析师俞平详细评论了

此次事件对中国船舶重工部的影响在金融路演中,俞总从改革和基本面为投资者详细分析了中国船舶重工部的投资逻辑。

1、改革:南北造船集团计划战略重组

正如我们在 2019 年/

02/26【造船业深度报告:国资委要求2019年稳步推进造船领域战略性调整,军民两用船舶双拐点背景下船舶板块值得关注】:或推动我国造船业战略性重构,南北船舶或兼并。南北舰合并重组的逻辑已经实现。

我们认为,南北舰战略重组的主要原因如下:

原因一:民船仍处于长周期的底部,专业化整合是造船业进行供给侧改革的一种方式,造船企业发挥协同作用,共同走出困境。

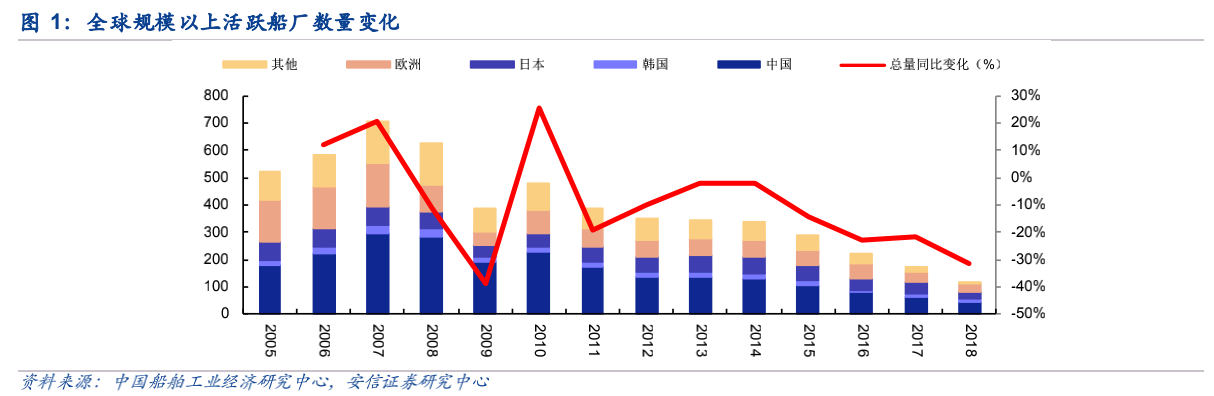

造船业多采用寡头垄断的组织形式,依靠规模产生经济效益;在当前民船周期的底部,造船业落后的造船能力被加速清除,新造船订单进一步向优势船厂集中的趋势十分明显。

通过造船业的战略重组或合并,造船业

可以有效消除运力,可以弱化两舰同行业、同无序的竞争困境,有效控制我国造船企业无序恶性竞争造成的内耗。

原因二:韩国造船业的重组刺激了中国造船业的大规模整合。2019年1月31日,韩国产业银行与现代重工签署了成立造船公司的基本协议,根据该协议,现代重工集团将收购韩国产业银行持有的大宇造船海事公司55.7%的股份,并成立新的造船公司。

现代重工集团(Hyundai Heavy Industries Group)收购大宇造船与海洋(Daewoo Shipbuilding & Marine)势必通过共享技术和专利,使其成为世界上最大、最强的造船集团。现代重工集团表示,收购大宇造船船舶不仅仅是一家公司收购另一家公司的商业行为,而是韩国造船业的一种新的产业格局,帮助韩国造船业将竞争力提升到一个新的高度。通过造船

业的战略重组或兼并,有可能打造出具有国际竞争力的大型造船企业,与韩国造船厂竞争。

我们认为,造船业

我们认为,造船业

的战略性重组或兼并,可以有效去除造船能力,对改善民用造船业的供给格局将产生很大作用。南北造船集团旗下的造船装配企业将受益于产能去向下产业集中度上升的趋势。

2、基本面:民船处于长周期底部,景气向上

军用和民用船舶

行业迎来双重拐点:军舰订单在19~20年内满足高增长确定性,民用船舶处于长周期的底部,正在逐步回暖。详情请参考【船舶工业深度报告:军船订单19年高增长确定性,民用船舶处于长周期底部,逐步回暖】。

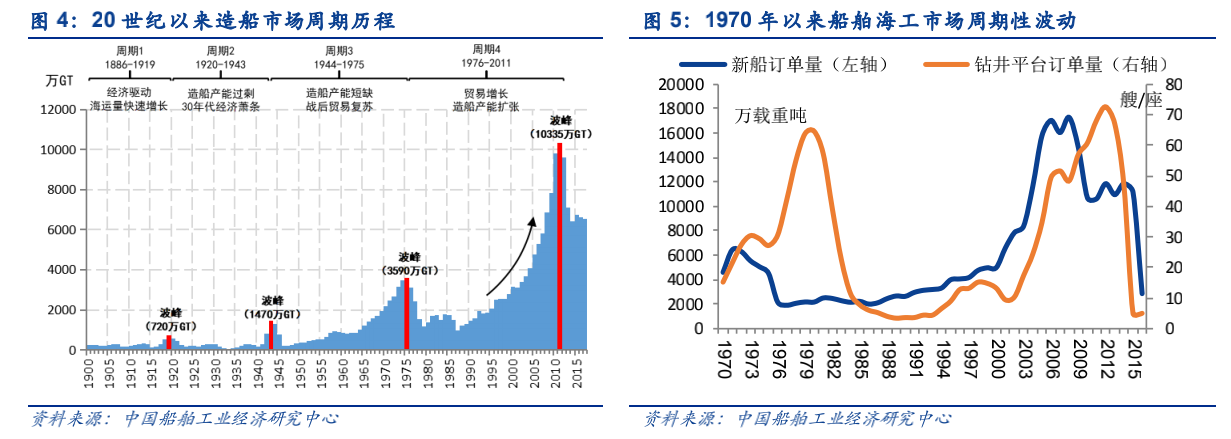

民用造船:2016年是全球造船和海洋工程双循环的底部,目前正处于长周期底部逐步恢复的阶段。由于造船业的建造周期长(主要是2~3年)和生命周期(20~30年),航运和造船难以实现供需平衡,导致造船业循环较强。

自20世纪以来的120年中,世界造船市场明显经历了4个长周期(约30年)、12个中周期(约10年)和数十个小周期(3-5年)。

船舶市场的波动过程是小、中、长周期相互嵌入和叠加的过程。

观察最新的造船周期,自2008年金融危机以来,造船业逐渐进入

深度调整,直到2016年,全球造船与海洋工程市场进入双槽叠加阶段,是全球造船与海洋工程行业的最低点。上一轮造船订单在2007年达到顶峰,以10年为中期周期,目前正处于造船周期恢复的拐点。

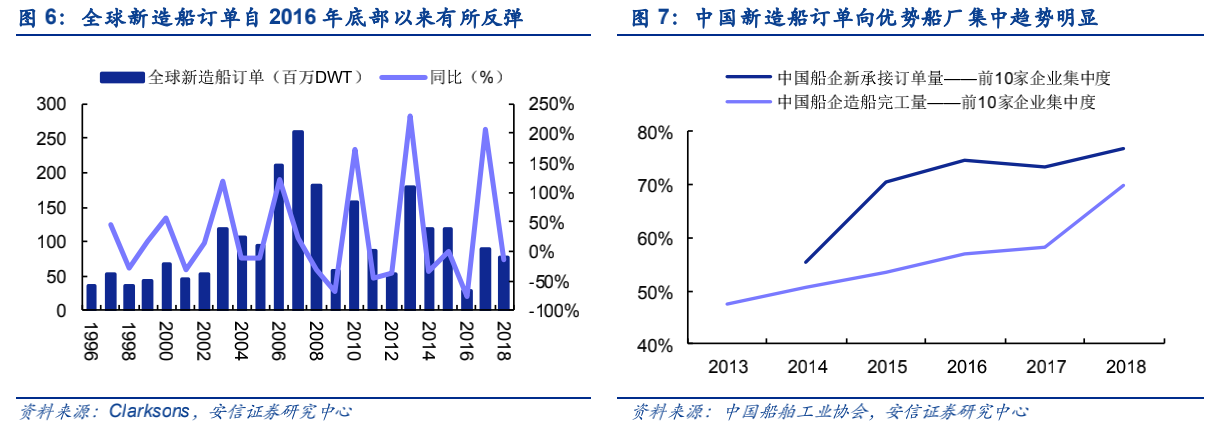

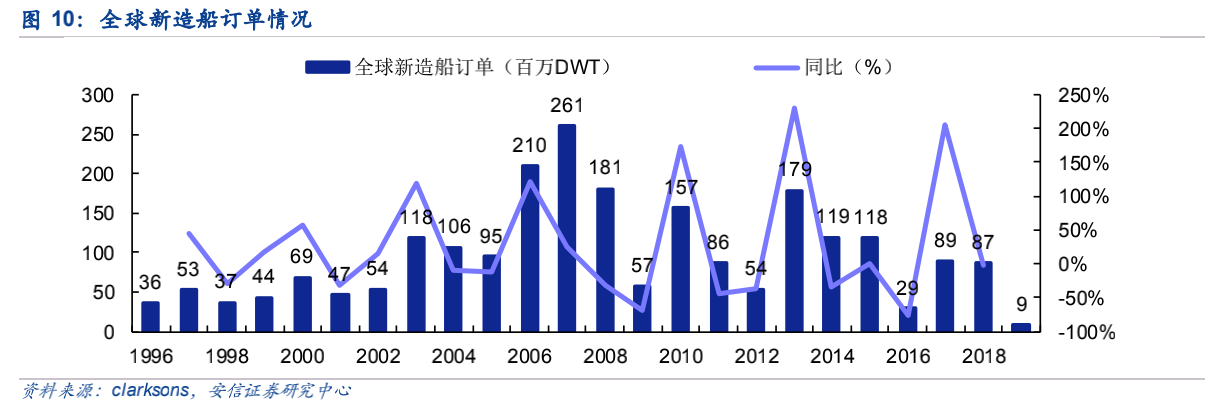

从民船订单来看,一方面,自2016年造船与海洋工程双循环触底以来,全球造船新订单回升趋势十分明显。

2017年全球造船新订单数量(8891万载重吨,+205.85%),

而中国造船新订单数量(4070万载重吨,+205.30%),造船订单反弹效应明显;2018年全球新造船订单同比下降13.89%,中国新造船订单同比下降26.94%,与去年同期相比略有下降,但仍处于2016年以来新造船订单回升的位置。

另一方面,民船供给侧改革持续推进,造船能力加快提升,新造船订单进一步向优势船厂集中。2018年,全国前10大造船企业占全国新订单的76.8%,比2017年底提高3.4个百分点。

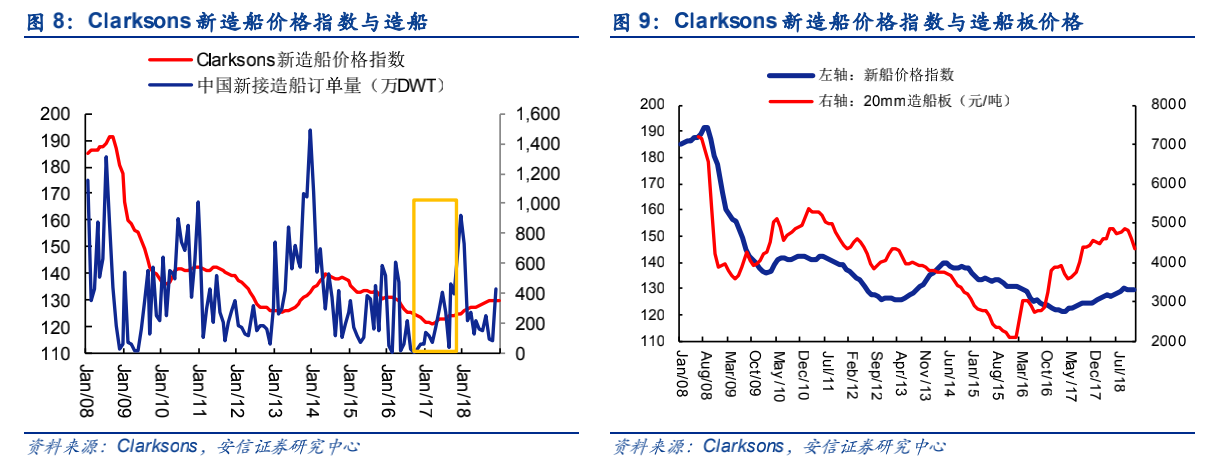

从民用船舶产品的盈利能力来看,价格

新造船逐渐兴起,由于船舶钢板价格大幅下跌和人民币贬值,船厂的盈利能力有望增加。整体来看,民船龙头企业的盈利拐点或已到来。1)新造船价格

方面:3种主流船型(180KDWTCapesize、9000TEU、VLCC)新造船价格自2017年触底以来逐步上涨,但与2008年高价相比仍处于低位。以18

万载重吨开普型为例,其2016.12、2017.12、2018.12的船舶价格分别为4200万美元、4400万美元、5000万美元,船价逐步上涨;然而,与2008.08年度的9 900万元相比,它仍然处于较低水平。

此外,由于船舶设计和订货周期的影响,船舶合同签订与船厂开工建造的间隔约为0.5~1年,这一点非常重要;结合船舶1-2年建造期,按完工占比法确认收入,造船公司2018年营收主要由2016~2017年订单贡献。

随着2017年中国新造船订单和价格的同步上涨,我们预计造船厂的经营业绩将逐季改善。

2)原材料价格方面:船舶钢板价格处于高位下行趋势。以国产20mm船板(上海地区)为例

目前价格4430元/吨较2018.06年高点(450元/吨,-9.22%)有所回落。

以180,000 DWTCapesize为例,其用钢量约为27,000吨,该船型船用钢板成本将从2018.06年的42.23%下降到2019.06年的31.48%。我们认为,新造船价格的上涨和船舶钢板价格的下降,有望逐步提高造船企业的盈利能力。

但是,我们考虑造船供需两端,民用造船业的现状仍然不支持大的复苏。

从供应端看,全球仍处于造船产能过剩阶段。造船能力,如船台、码头等,是非常僵化的,造船业去产能需要一个长期的过程,到产能周期并不长,如果有新的造船订单,很多僵尸船厂会立即复工,吞噬新的造船订单,导致本轮造船周期比过去更长;

此外,智能造船等新技术的应用也将提高造船能力。目前,全球活跃产能超过1亿载重吨(按近五年年均完工1亿载重吨计算),新建造船需求为7000~8000万载重吨,产能仍处于产能过剩状态;造船厂仍然面临运营缺口的压力。

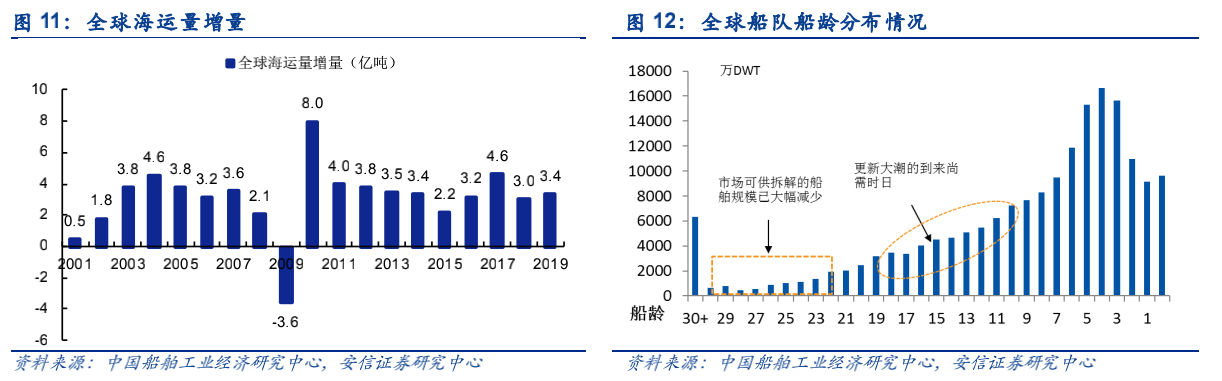

在需求方面,新造船订单来自海运量的增长和旧船的更新

1)航运量净增长带来的航运市场运力新需求是新造船市场订单的主要来源。目前,航运量净增幅较为稳定,船舶市场新增需求的内在动能也较为稳定。

有一个

航运市场与世界经济增长呈高度正相关关系,特别是海上交通量增长与经济增长同步变化,两者之间存在较强的弹性关系。

这航运市场对世界

经济的变化反应及时,然后传导到造船市场,并继续对造船业反应最强烈,特别是在世界经济增长突然下降或收缩时。

2)老船更新:大规模拆船的时期尚未到来,短期船舶市场更新需求有限。航运市场低迷,虽然拆解量巨大,但大部分并未实际产生续约订单,个别超低船龄拆解不具有普遍意义。

上一轮新造船高峰期在2006~2008年,按20多年的船龄计算,市场上可供拆解的船舶规模仍然不大。2009年以来,全球船舶拆解量持续高位,总拆解量近3亿载重吨,20年以上可拆解船舶数量大幅减少,短期船舶市场更新需求有限。

总结民用船舶工业的发展,

民用船舶行业处于长周期的底部,并正在逐步回暖,但行业复苏仍是长期的。最糟糕的2016年已经过去,2017~2018年船公司亏损较大,是由于2016年新订单少、价格低迷;我们认为,龙头船

厂订单不缺,将受益于供给侧改革,关键是船价上涨和钢材价格下跌对船公司盈利有利。

舰船:

1)短期来看,海军军改调整在19年之初即将结束,海军装备订单有望在19~20年迎来补偿性增长。

2)从长远来看,我国远洋海军建设任重道远,补短板对舰船装备的需求旺盛,未来一段时间仍将处于建设高峰期。

关于海军装备的价格:

预计由于审计和军品价格改革的影响,将出现下降。因此,成本虚高、转嫁价格压力能力较弱的企业压力较大,对接近市场化定价、充分竞争的零部件影响较小。

3. CSSC系统重点目标解读

1. 中国船舶工业

:民造处于长周期底部,江南造船资产注资打造领先的军工造船总成 2019年4月,中船进行重大资产重组,已明确认定为中船重工集团造船总成资产上市平台。

公司拟出沪东重机100%股权、外高桥造船36.27%股权、中船承西21.46%股权、江南造船部分股权的重大资本运作方案。

其意义在于解决中船、中船防务市场化债转股增发问题;解决中船总装厂同行业竞争问题;解决2020年中国船舶重工集团资产证券化率提高到70%的问题。军舰

:江南造船是中国最大的军舰建造基地,广州造船国际和黄埔文冲是华南地区军舰的主要基地。

江南造船主要产品包括:055大型驱逐舰、052D驱逐舰、远望系列航天远洋测量船、常规动力潜艇、野马系列登陆艇、扫雷舰等,是我国大型水面舰艇的主要生产基地;广州国际船厂、黄埔文冲军舰主要产品包括:导弹护卫舰等战舰和综合补给舰等军用辅助舰。

短期来看,19年初海军军事改革调整基本到位,预计19~20年海军装备订单将迎来补偿性增长。

通过此次资产整合,中船集团已成为中船集团主要军舰总装资产的上市平台(沪东中华造船仍有沪东中华造船体外),未来将受益于短期军舰订单的补偿性增长和长期中国船舶建造的持续高峰期。

我们认为,民用船舶正处于长周期的底部,目前正呈现出逐渐变暖的趋势。作为国内民用船舶龙头企业,公司将受益于民船逐步复苏和造船业供给侧改革;在军舰层面,公司搭建了中国船舶重工集团军舰总装资产挂牌平台,将充分受益于海军装备建设。作为南北造船集团重组最受益的标的,中船值得关注。

2. 中国的

海防:我国水下攻防体系建设的主力军,具有广阔的内生粗放发展空间。中国正面临“打开水下国门”的现实威胁,水下安全形势极为严峻,水下攻防体系建设迫在眉睫。

长期以来,美日等国不断调整在西太平洋地区的兵力部署,加强联合反潜战体系,编织和构建了日益严密的水下作战网络,不断加大对华水下侦察监视力度,严重影响了我国水下环境的安全。解决水下攻防的短板和短板,已成为我国海上军事斗争准备的迫切需求。

然而,我国面临着水下防御能力薄弱、水下进攻能力不足、水下作战保障能力不足的现实困境。修建水下长城的必要性和紧迫性十分突出。因此,我国亟需围绕舰船装备(水下潜艇、水面舰艇)和潜艇监听网络等核心装备,加快建设我国水下攻防体系。

内生性:作为我国水下攻防体系建设的主力军,我国海防任重道远。二次资产重组,打造中国水下攻防体系建设核心单元。

首次资产重组注入长城电子,该公司主要从事水声信息传输设备和水下武器系统专用设备,是国内唯一一家水下通信设备定点专业科研生产企业、海军军用通信声呐设备唯一供应商、一体化声呐水声通信功能总领跑者系统。

第二次资产重组注入了海晟科技和辽海装备,这两家公司主要从事水下信息采集、水下信息探测与对抗、水下指挥系统等装备,是国内水下探测与对抗领域的龙头单位。

内生增长路径:直接受益于我国水下攻防体系的建设,特别是舰船装备的安装和海底监测网的建设;水下攻防是“矛”与“盾”的关系,敌外不断的技术升级必然会加速装备的升级换代。我国海防创造性地将水下进攻和水下防御装备同时融入其身体,并随着系统的完善和技术的迭代更新而取得长足的进步。

考虑到我国海防是我国海军水下攻防体系建设的主力军,A股军工板块稀缺,目前的估值水平具有安全边际。此外,中船重工外部资产丰富,仍有资产注入预期。中国的海防值得关注。

3、中船防御:变更为中船海上动力资产上市平台。2019年4月,中船防务进行重大资产重组,被明确认定为中船海电资产上市平台。

公司拟出售黄埔文冲、广州船厂国际部分股权,进入沪东重机100%股权、中船动力100%股权

中船集团51%股权

电力研究所和中船三井物产15%的股权。

通过本次交易,主营业务

上市公司将由原来的修船业务向高端船用动力设备发展,主要产品包括:船用低速发动机、船用大功率中速发动机、船用发电机、动力集成系统、电气集成系统等。

通过此次资产重组,中船防务已转变为中船核心电力业务的资本上市平台,集中资源进行专业化管理,有助于增强电力业务发展的协同效应,推动电力装备跨越式发展。我们认为,在造船业战略重组未完成的背景下,中船防务值得关注。

文章内容是安信证券军工行业分析师俞平在金融路演中的核心观点

转载请注明出处:https://www.twgcw.com/gczx/1250.html