【中信建投策略】行业淡旺季效应与“金九银十”景气预期——景气估值跟踪8月第3期

重要提示:通过本申购账户发表的意见和信息仅适用于作为中信建投证券股份有限公司(以下简称“中信建投”)客户并遵守《中信建投证券适当性管理办法》的机构专业投资者。证券、期货投资者”参见。 由于该认购账户暂时无法设置访问限制,如果您不是中信建投客户中的机构专业投资者,为控制投资风险,请取消关注,不要订阅、接收或使用该认购账户中的任何信息。 。 对于给您带来的不便,我们深表歉意,感谢您的理解与配合!

核心总结

本周思考:行业淡季效应与“金九银十”景气预期

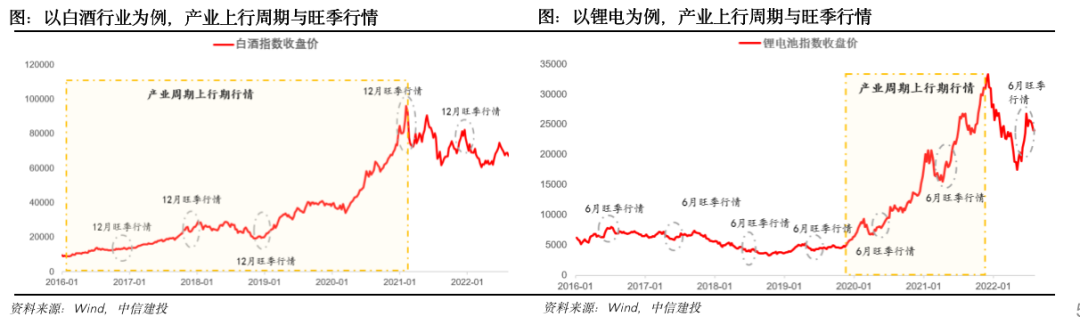

●中期(特别是3-6月及以上的贝塔机会),行业配置机会取决于行业周期。 短期来看,有明显的规律可循,这就是行业淡旺季的景气效应。 从时间上看,以行业周期为主的行业配置机会通常持续2至3个月甚至更长,而以淡季效应为主的交易机会通常持续在季度层面,即不到3个月; 从空间上看,行业周期占主导地位,行业配置机会指数层面的股价弹性可达30%以上,而淡季效应主导的交易机会指数层面的涨幅通常小于30 %。 股价空间和可持续性还取决于行业周期的发展阶段和当年的中期逻辑。

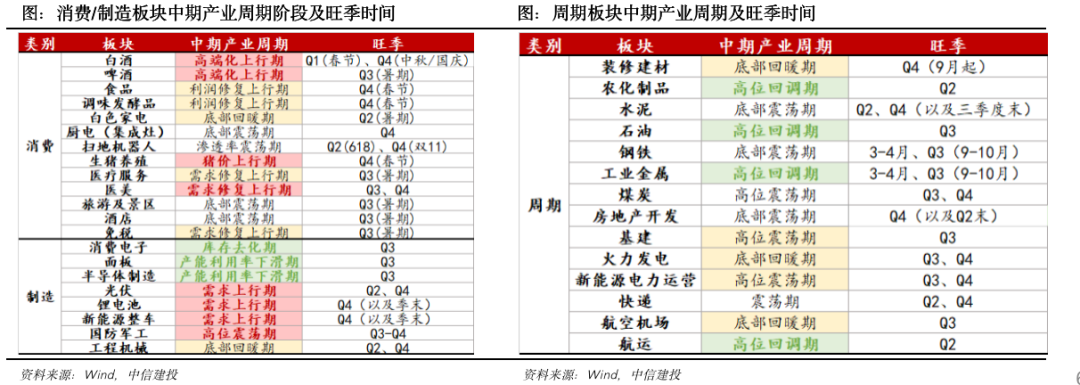

●从主要行业风格来看,传统制造业/房地产/基建链旺季集中在立春(3-4月)和秋季(9-10月),而消费行业旺季则集中在春季(3-4月)和秋季(9-10月)主要集中在夏、秋季和春节前后。 围绕着假期。 在旺季预期下,指数股价表现通常会先于基本面呈现阶段性超额收益机会。 从2016年至2022年的月度超额收益来看,包括白酒、厨房电器、生猪养殖、消费电子、光伏锂电池等行业都有一定的旺季预期,但持续时间通常短于3个月。 但同时,每年行业基本面的逻辑变化也需要单独讨论。

●今年行业淡旺季有何不同特点? 纵观已经经历的Q2-Q3的情况,在疫情扰动和房地产周期低迷的背景下,大部分行业实际上都呈现出“淡旺季”状态,比如基建、钢铁/建材、旅游连锁航空/景区/酒店; 而超预期细分领域主要包括汽车、白色家电、啤酒、火电等。随着“金九银十”临近,消费/建设旺季再次来临。 从高频景气度来看,越来越多的品种景气度走势呈现边际上行变化。 在当前新能源/汽车主流赛道估值高企、拥堵的背景下,一些有旺季预期的低估值板块或有望迎来阶段性轮动机会,如消费电子、基建央企以及目前仍在等待的行业。在旺季。 火电方面,旺季期间白酒、医美等一些韧性较强的消费板块也值得关注。 部分需求弹性较弱的品种包括钢铁/建材、工程机械等周期性产品(均受房地产需求影响)、化纤(终端需求依然疲弱)、厨房电器等房地产配套链(方向确定、弹性较大)虽然经营状况略有好转,但旺季更可能出现低迷。 中期看行业周期,随着Q4景气度有望加速,光伏/汽车市场尚未结束,但由于阶段性估值和高位拥堵,短期贝塔空间可能有限。 在相对利润不再加速上行的情况下,指数层面的波动性可能会加大,经过拥堵和估值调整后,可能是更合适的加仓点。

本周市场表现/情绪/估值亮点概述

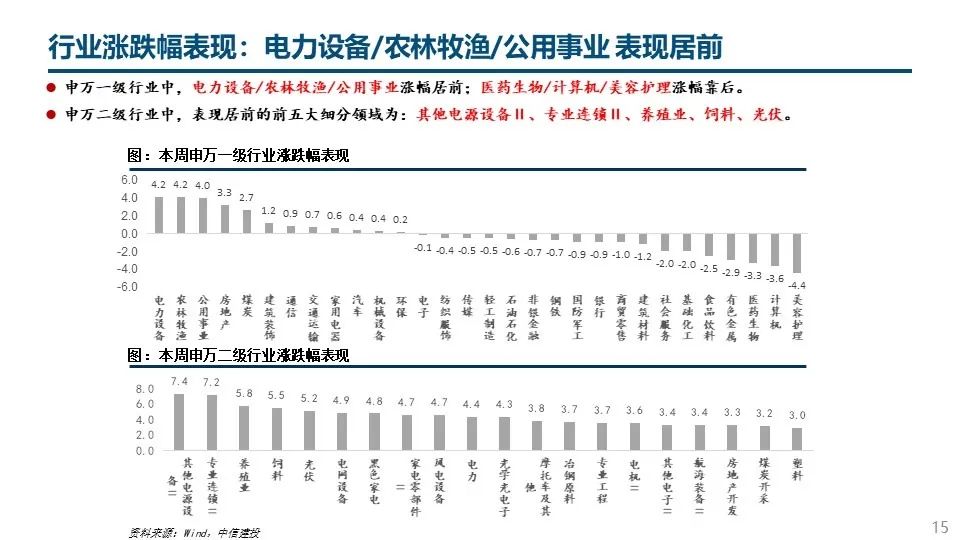

●市场表现:本周(8.15-8.19)市盈率、装备制造、小盘风格表现相对较高; 高市盈率、消费类、大盘风格排名较低。 低渗透新能源概念赛道表现依然出色,海外主要股指涨跌互现。 国内创业板指数、中证1000表现领先; 茂指和科创50表现垫底。 申湾一级行业中,增幅最大的是电力设备/农林牧渔/公用事业; 医学和生物学/计算机/美容护理排名较低。

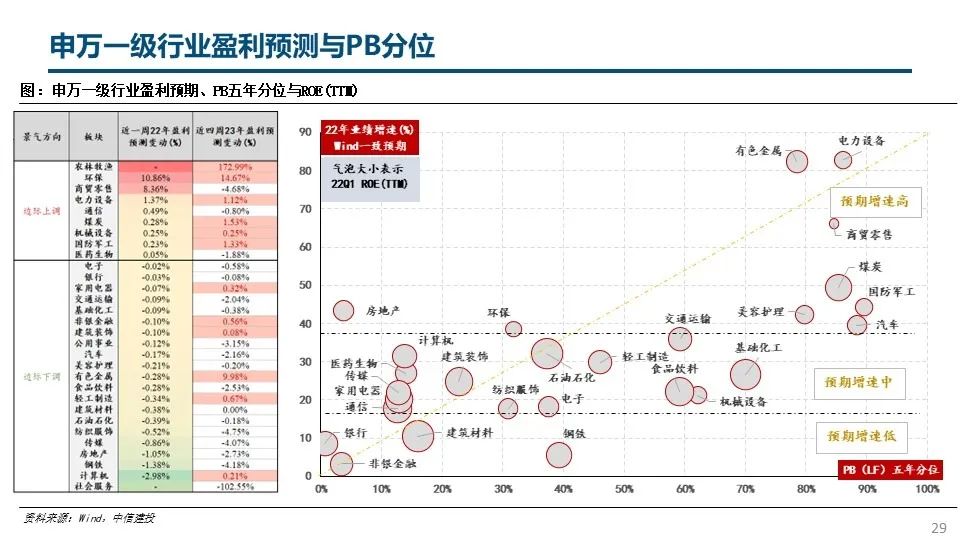

●盈利预测变化:科创50盈利预测近四周大幅上调(+3.4%)。 8月22日风电利润共识预测涨幅最高的申万一级行业为农林牧渔业(+8.15%)、电力设备(+2.22%)、通信(+0.66%) ); 下调幅度较大的前几个行业是建材、交通、计算机。

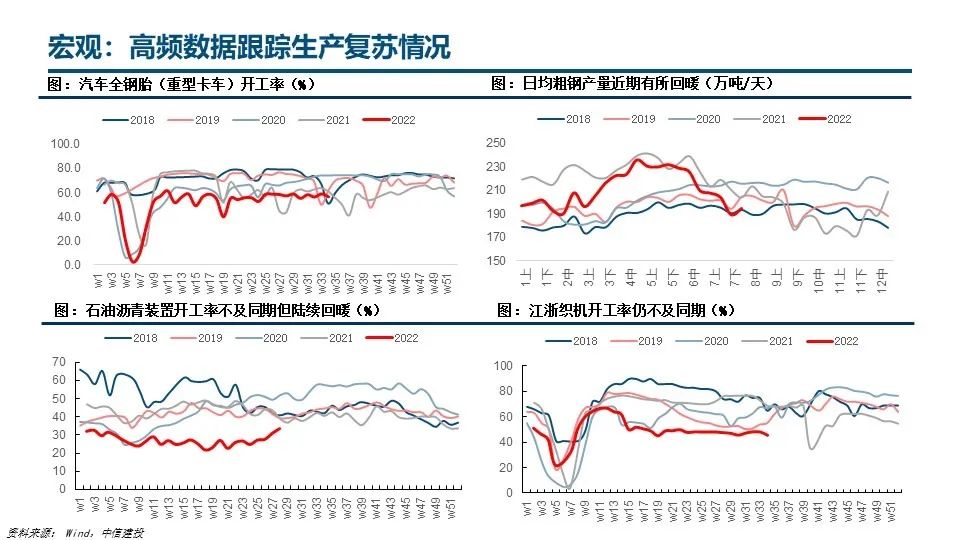

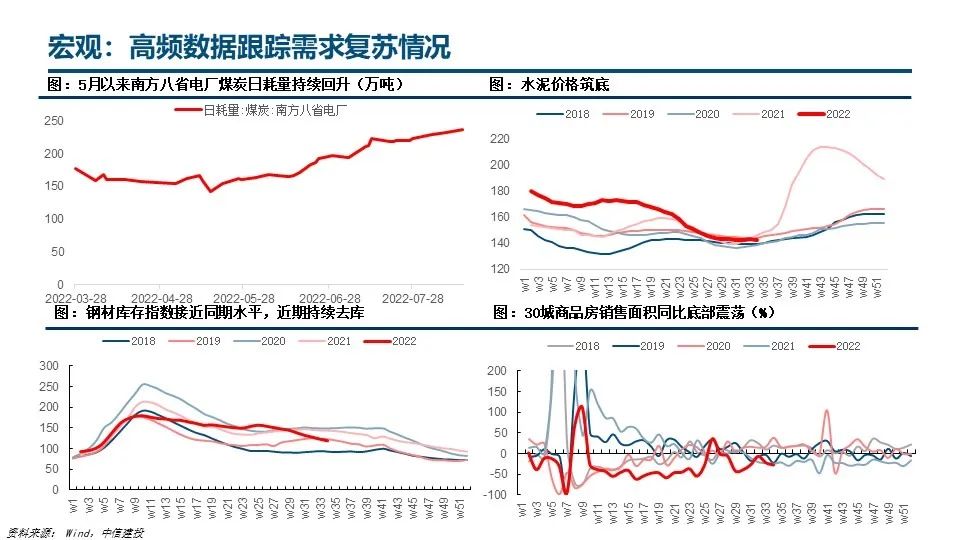

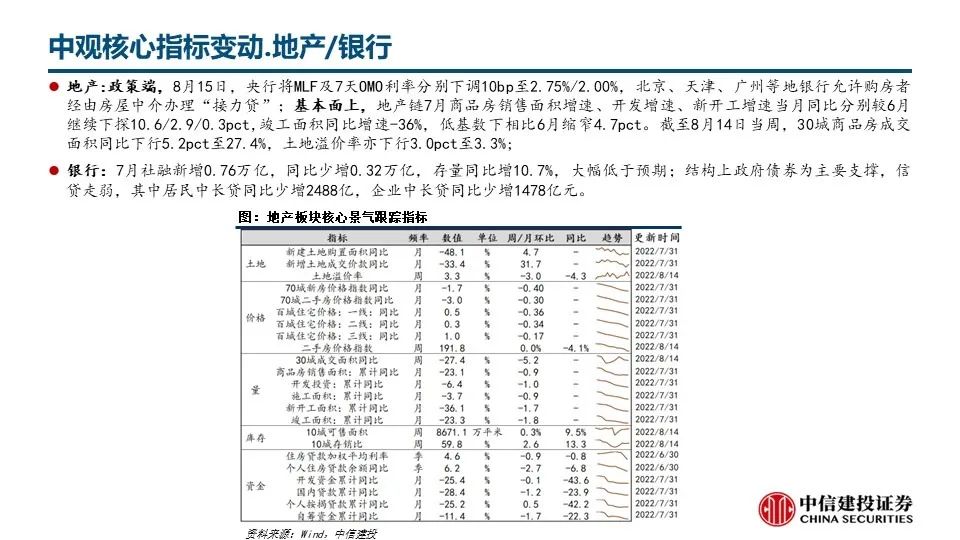

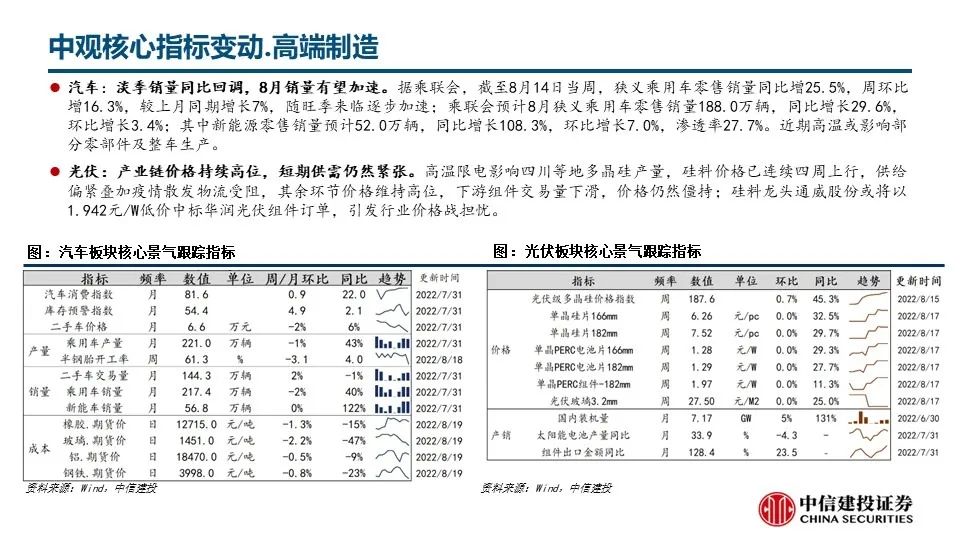

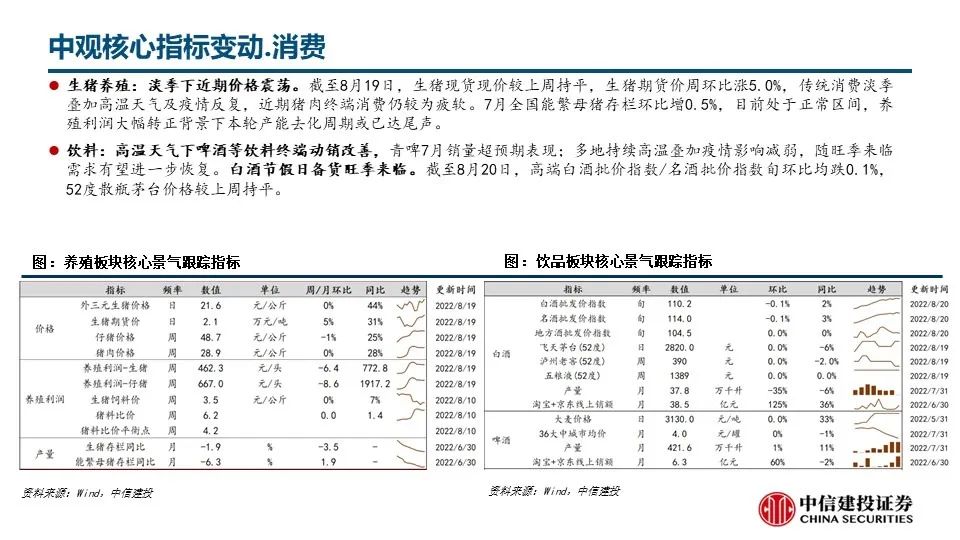

●行业景气核心指标变化:疫情反复、高温拉闸限电扰乱下游消费和建设。 行业层面,1)周期:钢铁、焦煤等黑色金属链条,化肥、纯碱、尿素等周期产品价格再度回落; 2)房地产:8月15日,央行分别下调MLF和7天公开市场利率10bp至2.75。 %/2.0%; 房地产连锁企业7月商品房销售面积增速、开发增速、新开工增速同比分别继续回落10.6/2.9/0.3pct,同比增速竣工面积-36%,基数较低,降幅较6月收窄4.7%。 截至8月14日当周,30个城市商品房成交面积同比下降5.2pct至27.4%,土地溢价率也下降3.0pct至3.3%; 3)高端制造:汽车方面,据乘用车协会统计,截至8月14日当周,狭义乘用车零售量同比增长25.5%,周增长16.3%——环比、上月同期增长7%,随着旺季的到来逐渐加速; 近期高温可能会影响部分零部件和车辆的生产; 光伏方面,高温限电影响硅料生产,供应不足导致价格持续上涨,产业链价格高位影响下游成交量。 4)消费:必需品方面,近期淡季生猪价格波动较大; 从可选的角度来看,炎热天气下的啤酒销量超出了预期。

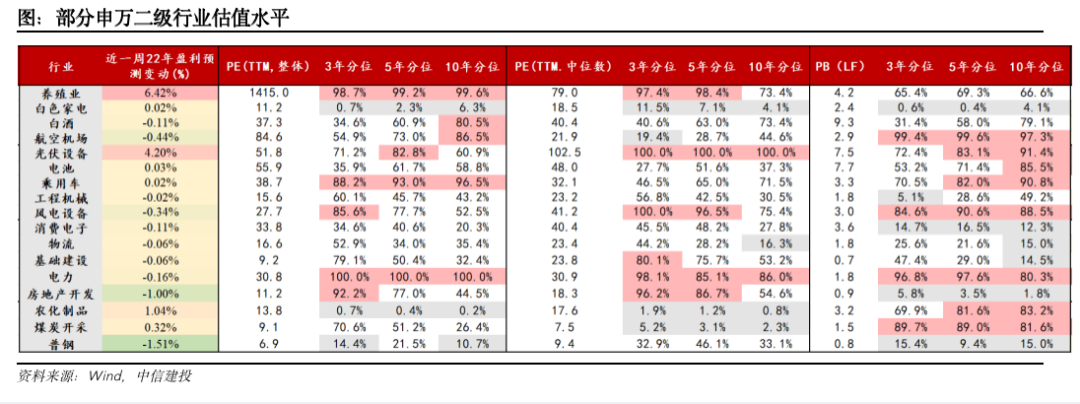

●估值水平与交易热度:在光伏板块带动下,电力设备成交额占比(5日均值)创5年来新高,汽车及零部件板块5年PE评分仍达95以上%,表示人气高; 而军工行业5年估值评分为34%,交易热度大幅下降; 本周公用事业交易热度明显提升,医药、TMT、金融PE、PB得分仍处于低位。 目前全A/沪深300股票风险溢价位于7年90%百分位附近,低于上期。 目前上证50/沪深300的5年市盈率分别接近29.7%/26.2%; 创业板/宁夏组合的5年市盈率分别接近48.4%/55.5%。 热门赛道方面,从预期PE来看,CXO/动力电池/军工/半导体/光伏2022年估值分别为34倍/45倍/46倍/50倍/29倍。 从2022年PEG来看,动力电池/光伏/消费电子分别为0.61/0.36/0.48。

●风险提示:经济不及预期、疫情不及预期。

文本

中期产业周期和短期淡季效应

在上一份报告中,我们提出中期(尤其是3-6月及以上的贝塔机会)行业配置机会取决于对行业周期的判断,并分析了四种典型表现:周期增长、传统周期、周期性减弱。 我们对结构升级和科技快速爆发后的股价表现/估值变化/基本面驱动力进行了回顾。 在日常跟踪配置系统中,我们通常会补充高频行业景气数据的跟踪以及行业信息的汇总进行验证。 可以发现,除了行业发展的特征之外,数据背后还有一个明显的规律。 行业淡旺季的景气效应。 如果结合行业估值水平和市场预期,对于短期行业轮动具有一定的指导意义。

从时间上看,以行业周期为主的行业配置机会通常持续2至3个月甚至更长,而以淡季效应为主的交易机会通常持续在季度层面,即不到3个月; 从空间上看,行业周期占主导地位。行业配置机会指数层面的股价弹性可达30%以上。 在之前的报道中,我们列举了近年来的典型案例:1)19年生猪周期指数空间130%; 2)19年建材——指数空间40%; 3)锂在20-21 - 450%的索引空间中; 4)光伏——20-21年指数空间450%; 5)半导体——21年等40%的指数空间,淡季效应是主导交易机会。 指数层面的涨幅通常低于30%,股价空间和可持续性还取决于行业周期的发展阶段和当年的中期逻辑。

梳理重点行业旺季

从主要行业风格来看,传统制造业/房地产/基建链的旺季集中在立春(3-4月)和秋季(9-10月),而消费行业的旺季则集中在春季(3-4月)和秋季(9-10月)。主要集中在夏、秋季和春节前后。 假期即将开始; 几个典型案例是: 1)春秋两季建设高峰期,基建链和钢铁景气度小幅提升; 2)夏季高温带动煤炭/空调/啤酒产销; 3)夏季旺季拉动旅游连锁消费; 4)中秋、国庆假期白酒备货; 5)秋季消费电子新品; 6)双十一刺激化妆品/纺织服装/快递等板块业绩; 7)Q4汽车/光伏旺季; 8)冬季供暖高峰期等; 我们详细整理了35个重点二三产业子行业,如下表所示。

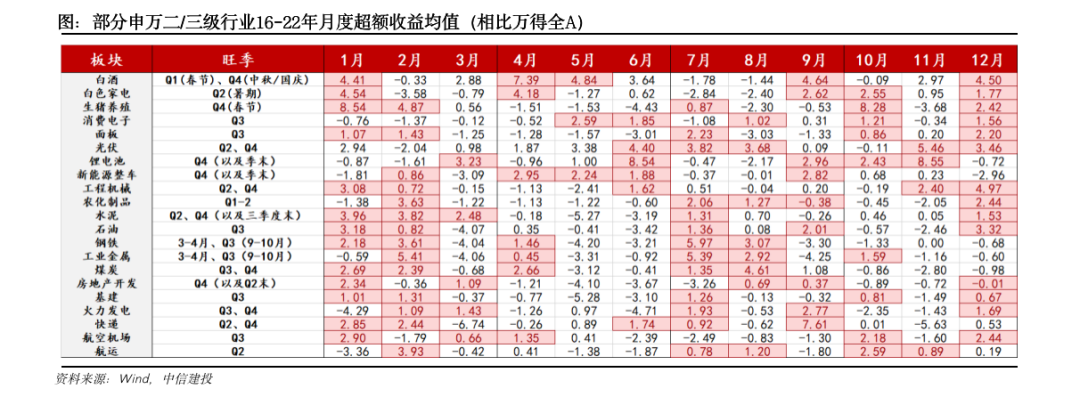

2016-2022年旺季预期及超额收益平均表现

在旺季预期下,指数股价表现通常会先于基本面呈现阶段性超额收益机会。 从2016年至22月的月度超额收益来看,大部分行业都有一定的旺季预期。 几个典型的超额收益案例包括: 1)白酒板块——春节前(12月-1月)、9月(中秋节、国庆假期前); 2)厨房电器——Q4完成旺季; 3)生猪养殖——冬季旺季; 4)消费电子——秋季备货旺季; 6)光伏——12月安装旺季; 7)锂电池——第四季度汽车旺季。 8)煤夏用电旺季等,但持续时间通常短于3个月。

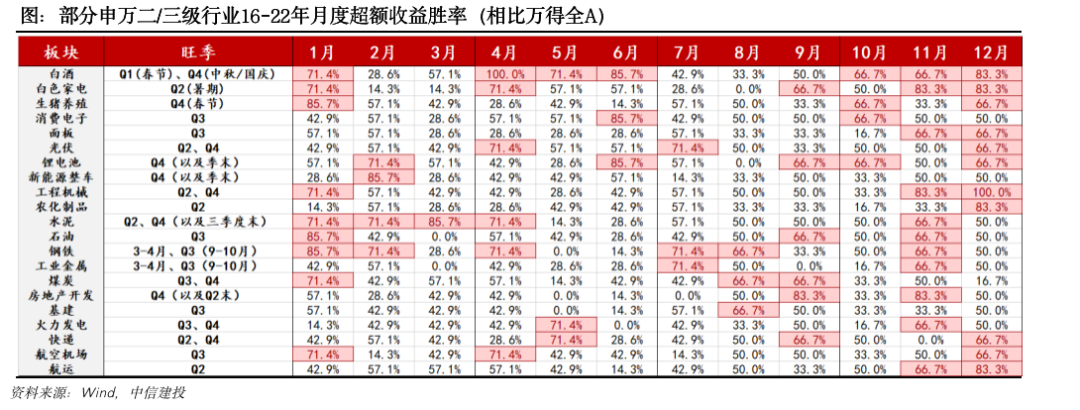

2016-2022年旺季预期及超额回报胜率表现

但同时我们也注意到,由于行业基本面逻辑的变化,每年需要单独讨论的几种情况:1)并非所有行业在旺季都有超额收益表现或预期旺季价格。 16日至22日,啤酒、白色家电、快递处于旺季,无论是平均业绩还是中标率都呈现出明显的超额收益格局。 一方面,由于普遍定义的“景气”与同比增长高度相关,季节性环比波动对股价没有参考意义; 另一方面,这与产业发展周期也有很强的相关性,比如快递价格战/啤酒核心逻辑向高端/白色家电渗透率收窄; 2)很多板块旺季到来时,超额收益中标率并不高,但16-22年的平均表现尤其可观。 这个弹性来自于渗透率的提升+行业旺季共振,比如2020年的扫地机器人; 但反过来说,在行业淡季,只有少数行业能够获得淡季不弱的超额收益。 例如,白酒通常仅在2月和8月获得超额收益,中标率很低,而汽车过去7年仅在7月实现正超额收益一次。

今年行业淡旺季效应有何不同?

今年行业淡旺季有何不同特点?

纵观已经经历的Q2-Q3的情况,在疫情扰动和房地产周期低迷的背景下,大部分行业实际上都呈现出“淡旺季”状态,主要包括基建(春季开工因疫情扰动)、钢铁/建材(疫情与房地产共同扰乱需求)、旅游连锁航空/景区/酒店(夏季疫情扰乱,需求恢复不及预期),相应地,2019年并无明显超额收益市场。 2022 年此类行业的旺季;

超预期的细分主要包括两个方面。 一是疫后汽车刺激政策加季末冲动,6月销量超预期; 二是近期白色家电、啤酒、火电、煤炭等相关行业的高温超预期景气度有所改善,这部分行业或主要个股呈现出一定的轮动机会。

“金九银十”:期望与现实

随着“金九银十”临近,消费/施工旺季再次来临。 表格中,我们列出了一些关键的高频景气指标,以供跟踪参考。 从高频景气度来看,旺季预期的品种景气度呈现边际上行变化:

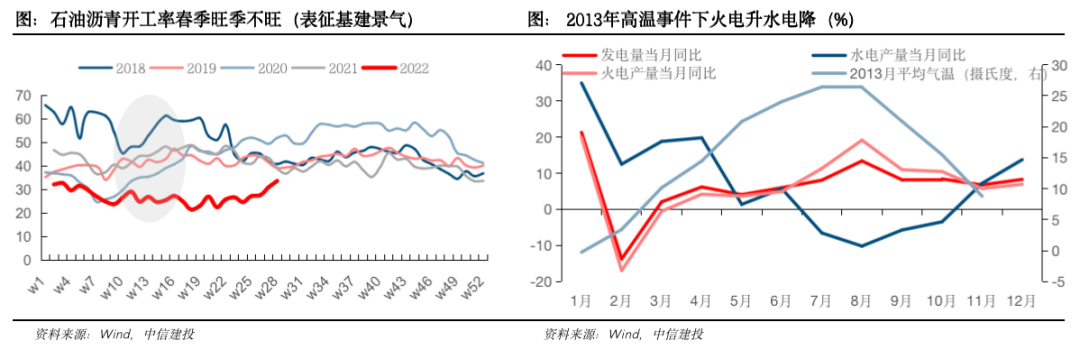

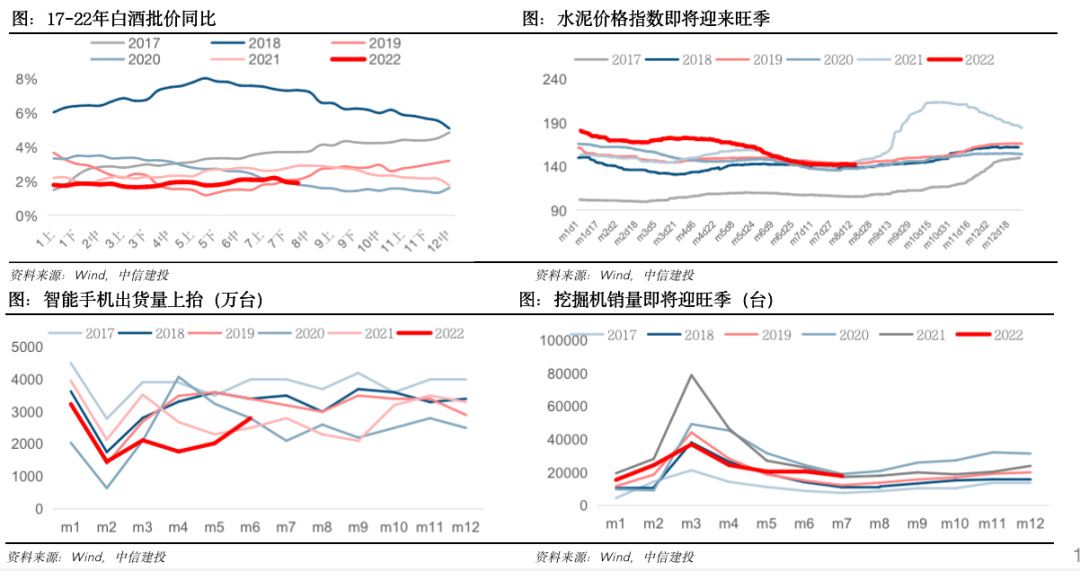

传统制造业和周期产品:基础设施产业链建设高峰期已到来。 7月份非建筑业PMI涨幅超预期。 石油沥青开工率环比大幅增长。 7月份挖掘机销量小幅转正。 8月中旬以来,钢材/建材等周期性品类价格出现明显反弹。

TMT:iPhone 14等新系列手机,包括AR/VR新品将在秋季发布,目前正处于消费电子备货旺季;

消费:白酒逐渐进入中秋、国庆备货期,化纤开工率在下游需求带动下有所提升。 假日消费场景回暖、出行需求恢复有望带动免税/医美等行业繁荣;

新兴产业:汽车/光伏仍处于高景气、同比增长持平的阶段,预计四季度旺季将继续加速;

房地产:“保交”和四季度传统旺季背景下,竣工端有望逆转上行。

旺季行情有望走强,低估值板块有望轮动

在当前主流新能源/汽车赛道估值高企、拥堵的背景下,一些有旺季预期的低估值板块或有望迎来周期性轮动机会,如消费电子(结构性分化、安卓链库存水平仍处于高位,受益于AV/VR+汽车电子热潮催化的个股较好)、基建央企、仍处于旺季的火电/煤炭。 白酒、医美等一些韧性较强的消费板块在旺季也值得关注。 部分需求弹性较弱的品种包括钢铁/建材、工程机械等周期性产品(均受房地产需求影响)、化纤(终端需求依然疲弱)、厨房电器等房地产配套链(方向确定、弹性较大)虽然经营状况略有好转,但旺季更可能出现低迷。

中期看行业周期,随着Q4景气度有望加速,光伏/汽车市场尚未结束,但由于阶段性估值和高位拥堵,短期贝塔空间可能有限。 在相对利润不再加速上行的情况下,指数层面的波动性可能会加大,经过拥堵和估值调整后,可能是更合适的加仓点。

欢迎联系我们

中信战略研究团队

首席战略官陈果

张玉龙 策略联席首席

徐建华 智能量化策略组组长

股票策略组

首席战略官陈果

张雪娇行业比较

夏凡杰对大势的分析

李家俊行业比较

郑嘉文行业比较

新股策略组

张玉龙 策略联席首席

邱霁新股及前沿研究

赵子鹏的新股及前沿研究

毛辰新股及前沿研究

智能量化策略组

徐建华 智能量化策略组组长

注:本报告来源于中信建设投资公司研究发展部策略团队公开发布的证券研究报告

本文详细内容请参阅原文《证券研报》《工业淡季效应与“金九银十”景气预期》

转载请注明出处:https://www.twgcw.com/gczx/1055.html